〈大手と共同開発〉いま製薬業界が注目する新たな細胞技術「hAP細胞®」。”開発断念薬”の毒性を抑える新発想で再生医療に新しい選択肢を届ける「オーチャード・バイオ」

企業の特徴・強み

- 細胞と薬剤を融合した「hAP細胞®」技術を開発。局所・少量投与により薬剤の毒性を抑えることが可能※1

- 病巣へ集積する特性を持ち、副作用の抑制や細胞自身の能力を組み合わせた相乗効果が期待される

- プラットフォームとして展開し開発中止リスクを低減。バーンレート※2最小化により来期黒字化を計画

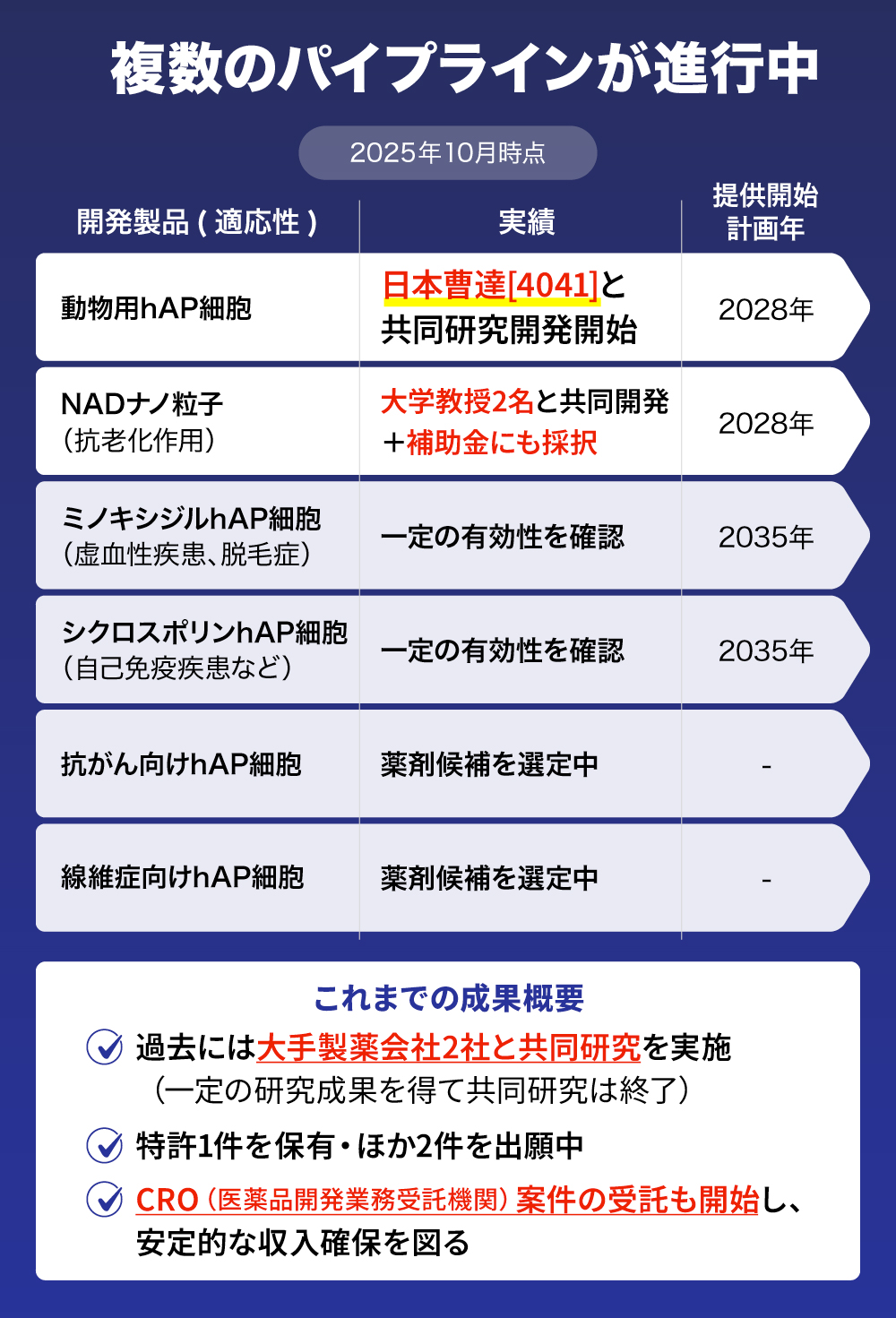

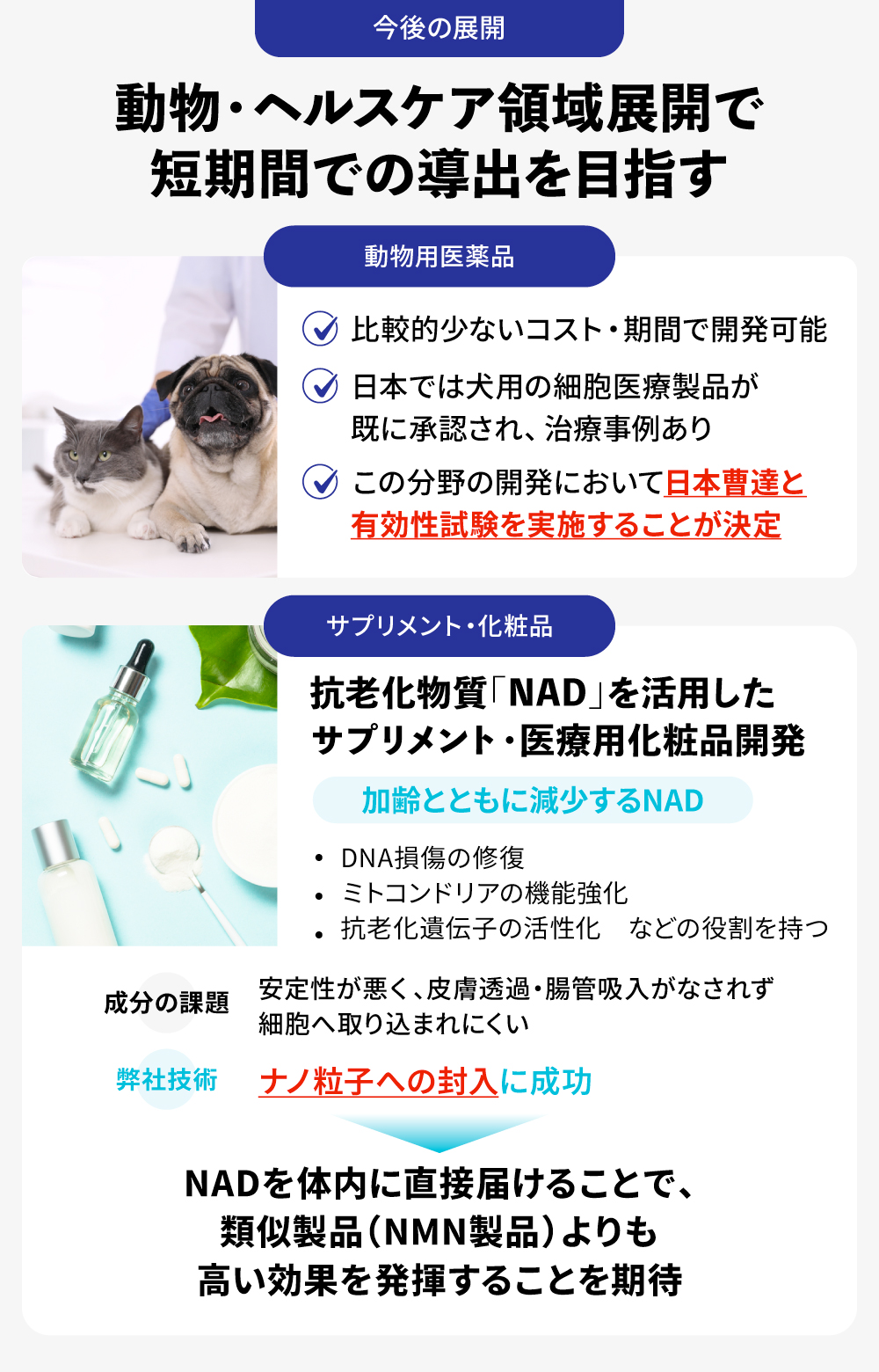

- 過去には上場企業2社との連携実績有り。現在は日本曹達株式会社[4041]と動物用製品の共同開発が進行

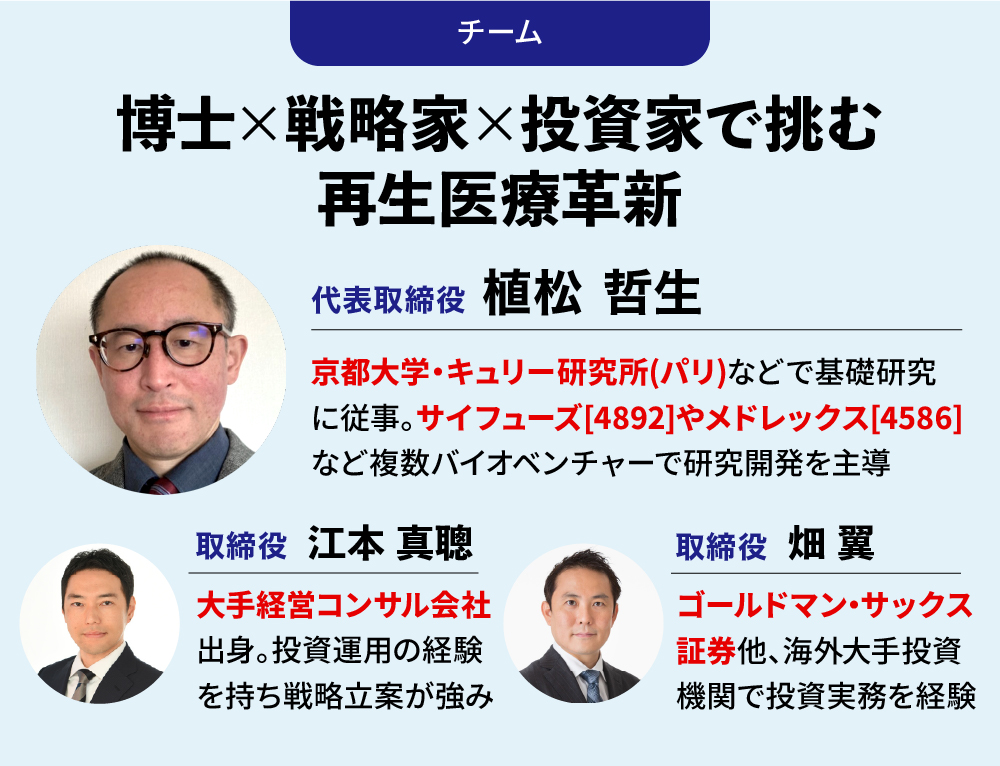

- サイフューズ[4892]など複数企業で薬剤開発を主導した研究者が創業。大手経営コンサル会社やゴールドマン・サックス証券出身の経営戦略・投資運用のプロが参画

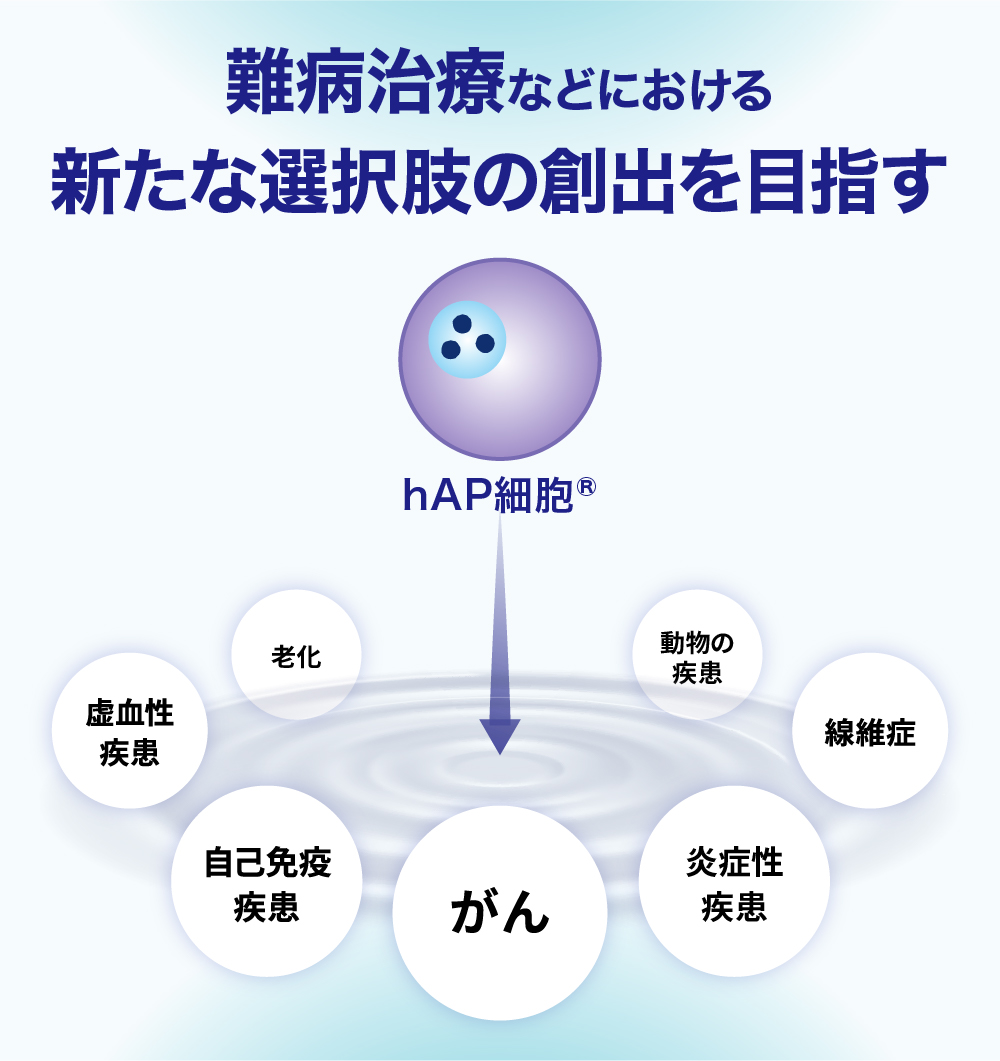

- 大学教授陣協力のもとヘルスケア製品で早期の導出を図る。難病治療における新たな選択肢の創出へ

※1 弊社実験結果より

※2 企業が1か月あたりに消費するコスト

マーケット情報

-

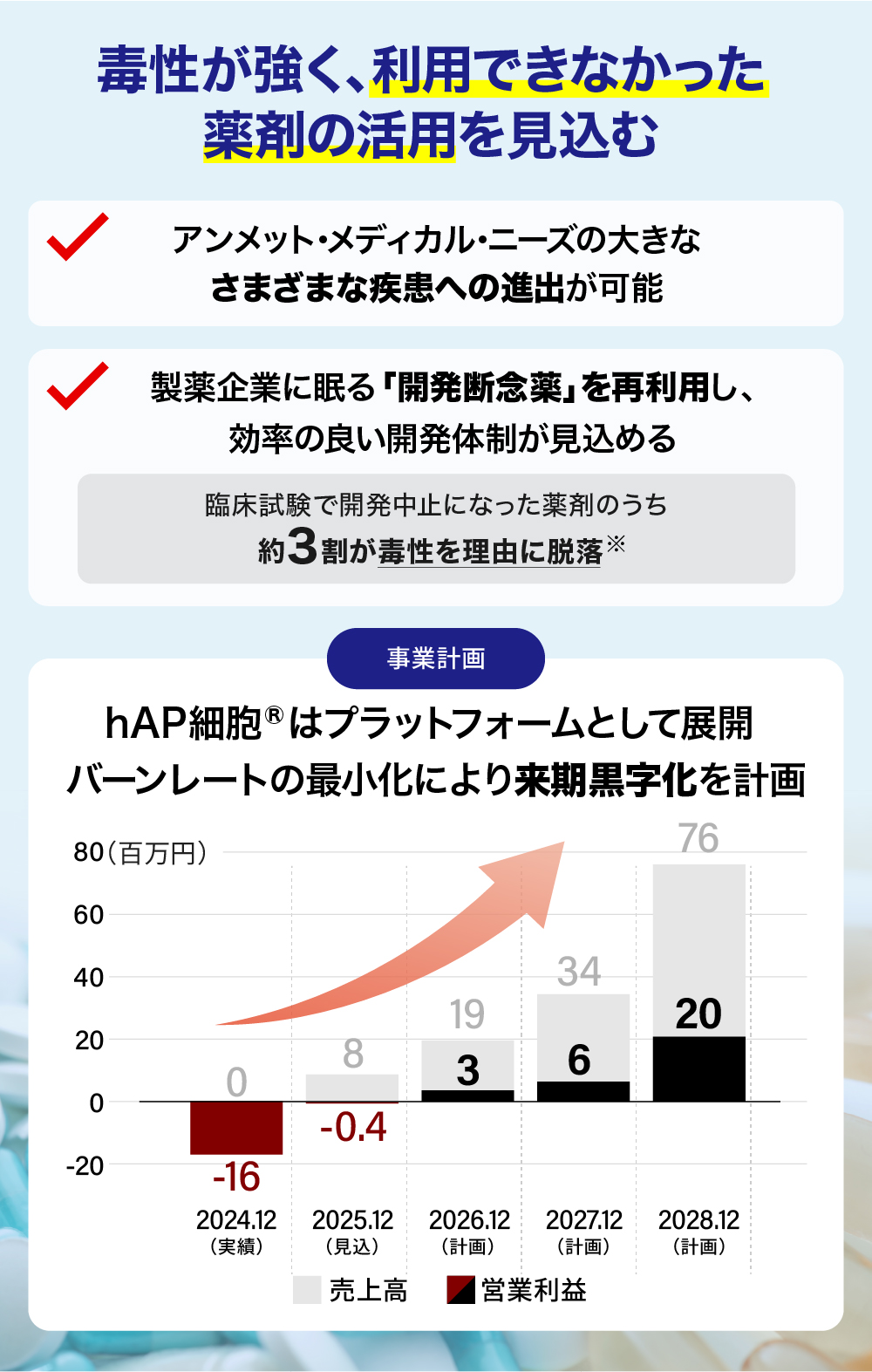

臨床試験における中止要因の約3割は管理不能な毒性※。弊社技術の対象疾患はがん・自己免疫疾患など広範囲に渡り、製薬企業に眠る断念薬の再利用に挑む

※出典:Guengerich FP. Mechanisms of drug toxicity and relevance to pharmaceutical development. Drug Metab Pharmacokinet. 2011;26(1):3-14.

発行者情報

エンジェル税制

所得税を軽減できるタイプA適用(節税効果をみる)

オンライン事業説明会

※上記遷移先はFUNDINNOのものではありません

お問い合わせ

※上記遷移先はFUNDINNOのものではありません

プロジェクト概要

出典:Guengerich FP. Mechanisms of drug toxicity and relevance to pharmaceutical development. Drug Metab Pharmacokinet. 2011;26(1):3-14.

hAP細胞技術の適用可能性が期待される疾患分野を示すものであり、臨床効果を保証するものではありません

事業概要

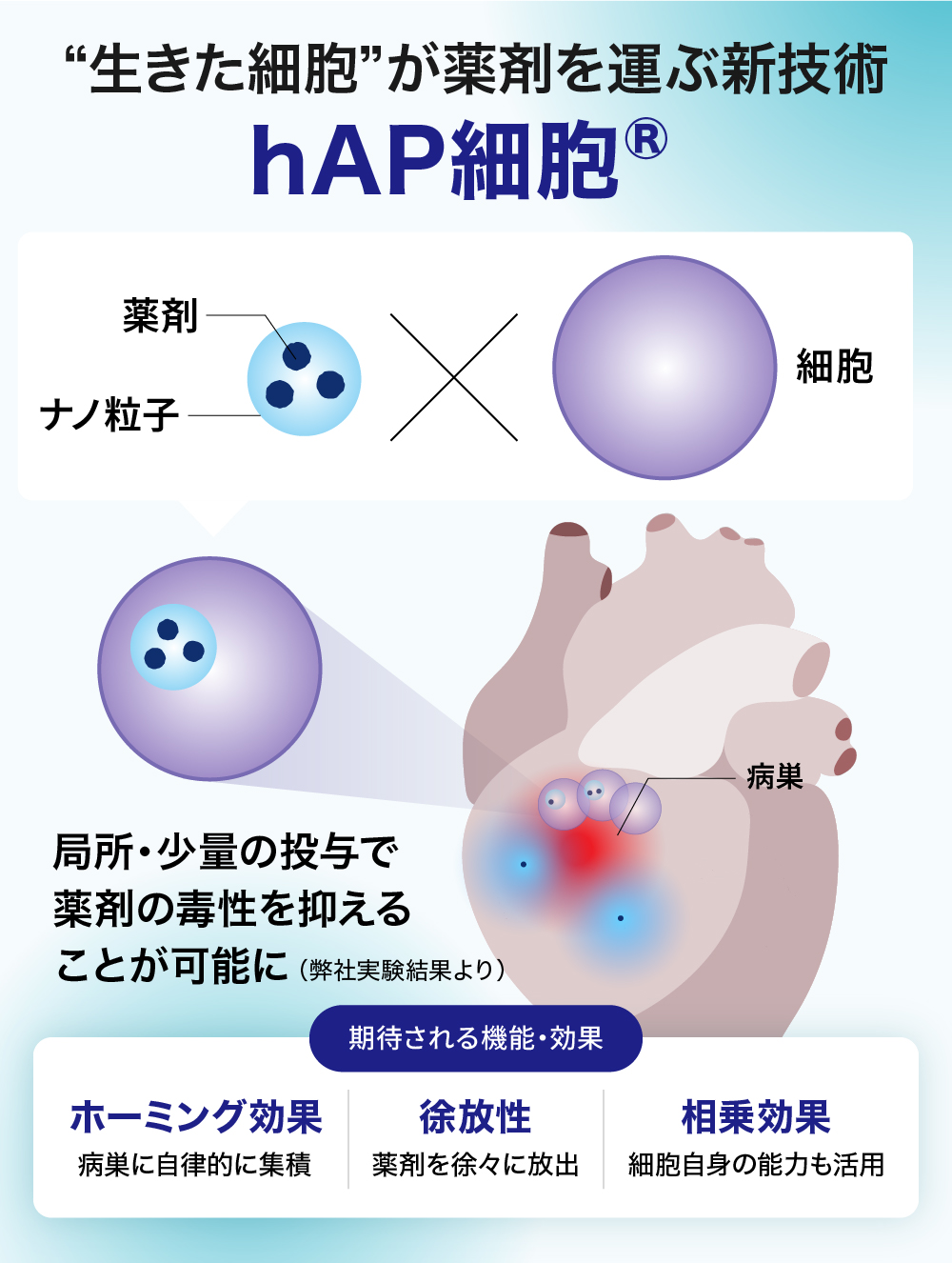

「生きた細胞」が薬を運ぶ。難病治療に革命を起こす創薬技術

弊社は、細胞と薬剤を融合させた「hAP(ハップ)細胞」技術を基盤に、研究開発プラットフォームとして展開を目指すバイオベンチャーです。

「hAP細胞®」は、低分子化合物など薬剤を内包した極小のナノ粒子を、間葉系間質細胞などのヒト・動物由来細胞に取り込ませた技術です。従来の医薬品が抱えていた「効果」と「副作用低減」のトレードオフ(両立困難)を根本から解決することを目指しています。

これまで毒性が強すぎるという理由で開発が断念されてきた世界中の有望な薬剤(開発断念薬)を「再生」させ、がん、自己免疫疾患、虚血性疾患(脳梗塞・心筋梗塞)といった難病に対する新たな治療選択肢の創出に挑戦しています。

これまでの成果

- パイプラインは自社開発hAP細胞5件、ヘルスケア製品1件を確立

- 大手製薬会社との共同研究を実施(一定の研究成果を得て共同研究は終了)

- 日本曹達株式会社との共同研究開発を開始

- 新規事業として抗老化サプリメント・医療化粧品の原料(NADナノ粒子)開発に着手

- 特許1件を保有し、ほか2件出願中

- CRO事業により安定的な収入確保を図る

このように、製薬企業などとの共同開発を軸としたプラットフォーム型のビジネスモデルを構築し、研究開発リスクを分散させることにより、バイオベンチャーでありながら早期の黒字化と安定的な成長を目指してまいります。

チームについて

複数のバイオベンチャーで研究開発を主導してきた研究者が創業

弊社代表の植松は、東北大学で博士号を取得後、キュリー研究所(パリ)をはじめとする世界の研究機関で基礎研究に従事しました。その後、抗体医薬品開発を手掛けるバイオメディクスに参画し、さらにサイフューズ[4892]やメドレックス[4586]など複数のバイオベンチャーにおいて薬剤開発や細胞治療のプロジェクトリーダーを歴任しました。前身企業において「hAP細胞®」と出会い、この技術の事業化を承継するかたちで2021年に弊社を設立しました。

大手経営コンサルティング会社出身の江本に加え、2025年9月には新たにゴールドマン・サックス証券出身の畑を取締役に迎え、経営戦略と投資運用の両分野で豊富な経験を有する2名の知見を掛け合わせることで、安定した経営体制を構築しています。

第三者の評価

大阪工業大学 工学部 総合人間学系教室 健康体育研究室 教授

- NADナノ粒子は、これまで製品化が難しかった抗老化物質の本体であるNADを利用できる可能性があり、共同研究を通して開発を前に進めてほしい

弊社のミッション

1 出典:Sun D, Gao W, Hu H, Zhou S. Why 90% of clinical drug development fails and how to improve it? Acta Pharm Sin B. 2022 Jul;12(7):3049-3062.

2 出典:Guengerich FP. Mechanisms of drug toxicity and relevance to pharmaceutical development. Drug Metab Pharmacokinet. 2011;26(1):3-14.

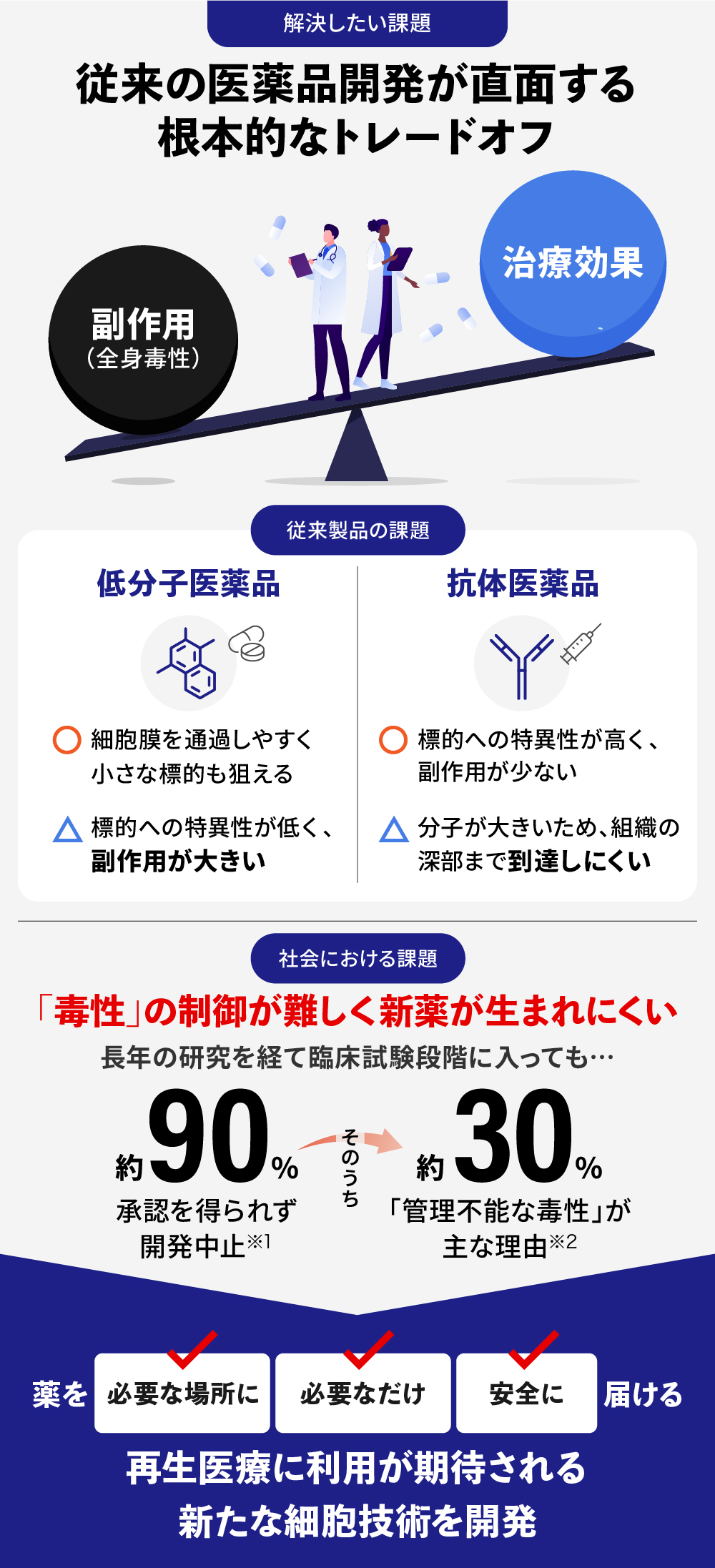

“薬も過ぎれば毒となる” 新発想の創薬技術で長年の課題に応える

現代の医薬品開発は、常に「有効性」と「安全性」という二律背反の課題に直面しています。病巣※1に十分な効果をもたらす薬は、同時に全身の健康な組織にも影響を及ぼし、深刻な副作用を引き起こすリスクを伴います。この根本的なトレードオフのバランスが、多くの有望な新薬候補の開発を阻んできました。

低分子医薬品の課題:

経口薬や注射薬の多くは、血流に乗って全身に行き渡るため、標的の病巣だけでなく健康な臓器にも作用します。これが、用量を制限するほどの副作用(用量規定毒性)の原因となり、治療効果を最大化することの大きな障壁となっています※2。また、全身にめぐる医薬品は体内の排出機構により取り除かれてゆき、長期間の薬効を発揮させることが難しいことも知られています※3。

抗体医薬品の課題:

がん治療などで近年目覚ましい成果を上げている抗体医薬は、標的への特異性が高い一方で、分子が大きいために固形がんの内部や線維化した組織の深部まで到達しにくいという「アクセス問題」を抱えています※4。どれほど優れた薬剤であっても、病巣に届かなければその力を十分に生かすことはできません。

結果として、新薬開発の成功確率は極めて低く、臨床試験に進んだ候補化合物のうち約90%が承認に至っていません※5。そして、その失敗理由の約30%が「管理不能な毒性・副作用」によるものと報告されています※6。

こうした課題を解決するために、医薬品を患部へ効率的に届け(送達性)、長く患部に作用させる(徐放性)を実現するためのDDS技術(Drug Delivery System:薬物送達システム)の開発が進んでいますが、送達性と徐放性双方を実現するものはいまだ確立されていないと弊社は考えています。私たちは、「薬を必要な場所に、必要なだけ、安全に届ける」というアンメット・メディカル・ニーズに応えるため、「hAP細胞®」を開発しました。

1 病気によって生じる体の組織の変化、あるいはその変化がある部位

2 出典:大沢基保. 毒性概念の変遷と毒性試験の動向. 秦野研究所年報. 2018; 41: 総説号.(J-GLOBAL)

3 出典:松本直樹, 小林真一. 薬物動態学の臨床的意義 — 薬物血中濃度に影響する因子一. 日生誌. 2004; 101(7): 739-744.(J-STAGE)

4 出典:Matsumura Y. Barriers to antibody therapy in solid tumors, and their solutions. Cancer Sci. 2021 Aug;112(8):2939-2947.

5 出典:Sun D, Gao W, Hu H, Zhou S. Why 90% of clinical drug development fails and how to improve it? Acta Pharm Sin B. 2022 Jul;12(7):3049-3062.

6 出典:Guengerich FP. Mechanisms of drug toxicity and relevance to pharmaceutical development. Drug Metab Pharmacokinet. 2011;26(1):3-14.

市場の魅力と提供するサービス

市場の魅力

1 出典:Precedence Research『Cancer Therapeutics Market Growth Outlook and Future Trends』

2 出典:公益財団法人 日本対がん協会『対がん協会報 死因1位は42年連続でがん』

3 出典:Zion Market Research『Autoimmune Disease Therapeutics Market Size』

4 出典:MSDマニュアル 家庭版『自己免疫疾患』

5 出典:Verified Market Reports『Global Ischemic Heart Disease Drugs Market Size』

6 出典:Precedence Research『Liver Fibrosis Treatment Market Size, Share and Trends 2025 to 2034』

数値の「約」は省略

需要の観点:巨大疾患市場への応用可能性

「hAP細胞®」は、炎症や組織損傷が起きている部位に自律的に集積する特性(ホーミング効果)を持っています。炎症は、がん、自己免疫疾患、虚血性疾患、線維症など、現代医療が直面する多くの難治性疾患の根源的な病態です。この普遍的なプロセスを標的とすることで、「hAP細胞®」は広範な疾患領域に応用できるポテンシャルがあると考えています。

難治性疾患の市場は、いずれも既存治療では十分な効果が得られていないアンメット・メディカル・ニーズ(未充足の医療需要)が極めて高く、「hAP細胞®」技術が実用化された場合の成長余地は大きいと考えています。

供給の観点:「眠れる資産」の再利用が見込める

世界中の製薬企業は、これまで多くの有効性を持つ化合物を見出し開発を進めてきましたが、その多くは毒性の強さを理由に開発が中止されている現状です※。弊社の「hAP細胞®」は、こうした開発断念薬を病巣部位に限定して作用させることで全身毒性を回避し、「効果は高いが、毒性も高い」という理由で眠っていた有望な化合物を、安全かつ有効な製品として再生させる鍵になると期待しています。

この手法は、ゼロから新薬を探索する従来の開発に比べ、開発期間とコストを大幅に削減できる可能性を持つ「ドラッグ・リパーパシング(再開発)」というアプローチです。こうした「需要」と「供給」の巨大な市場機会の両面が交差する地点に、私たちの「hAP細胞®」プラットフォームは位置していると考えています。

出典:Sun D, Gao W, Hu H, Zhou S. Why 90% of clinical drug development fails and how to improve it? Acta Pharm Sin B. 2022 Jul;12(7):3049-3062.

事業内容

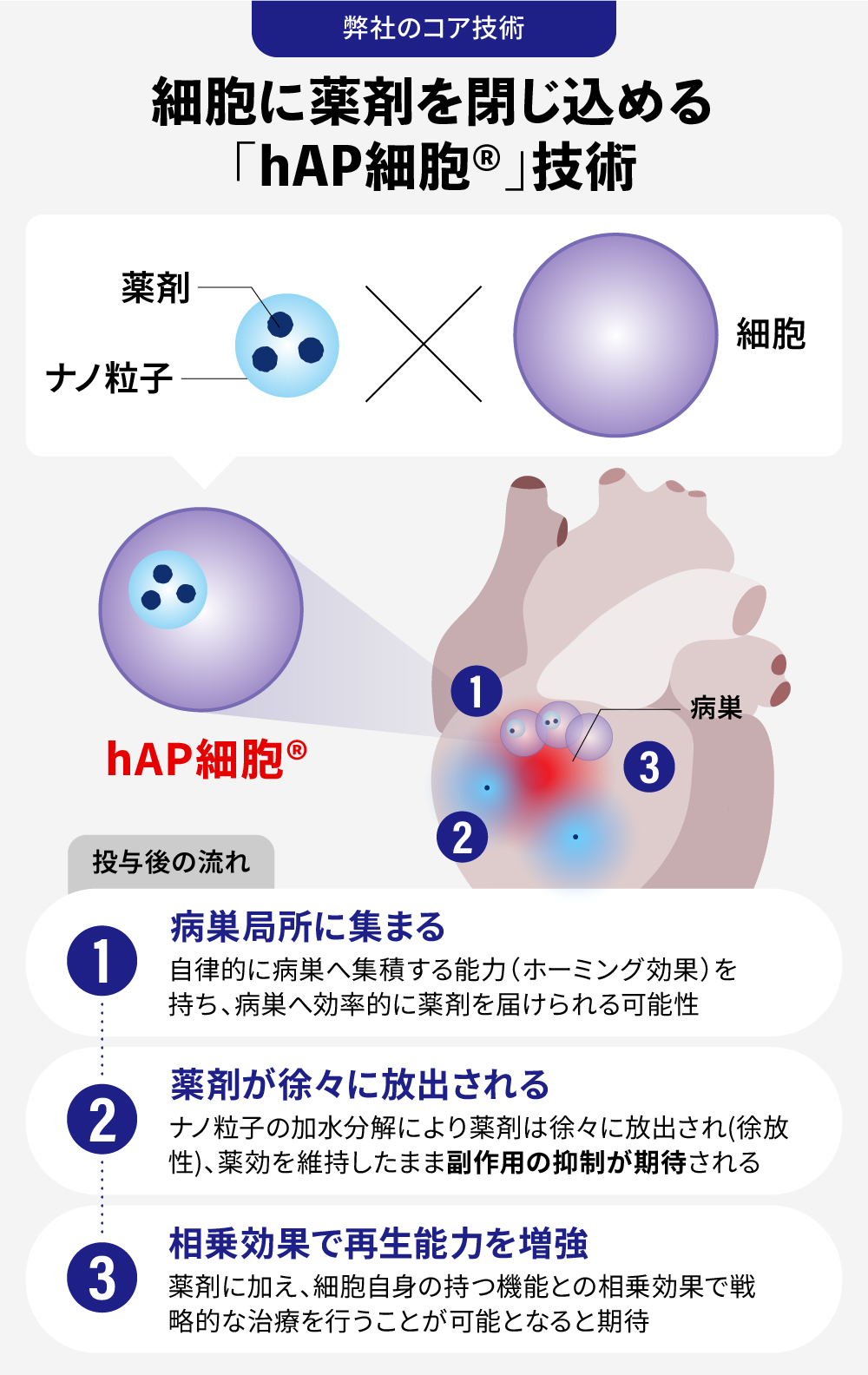

「hAP細胞®(holding Active Pharmaceutical Ingredient cell)」は、「細胞」「薬剤」「ナノ粒子」の3つの要素を組み合わせたハイブリッドな創薬技術です。

特性① 自律的に病巣に集まる(能動的標的化):

キャリアとなる細胞(間葉系間質細胞など)は、自律的に病巣へ集積する能力(ホーミング効果)を持っています。これにより、固形がんの深部や線維化組織へも、薬剤を効率的に送り届けることができる可能性があります。

特性② 薬剤を“局所”で徐々に放出:

病巣に到達した「hAP細胞®」は、細胞内でナノ粒子から薬剤をゆっくりと放出し続けます。これにより、病巣局所では高い治療濃度を長期間維持しつつ、全身の血中濃度は低く保たれるため、副作用を最小限に抑えながら治療効果を最大化できると考えています。

特性③ 細胞との組み合わせによる相乗効果:

間葉系間質細胞(旧呼称:間葉系幹細胞)などは、免疫調節作用や組織修復促進作用といった機能を有しています※。「hAP細胞®」は、放出される薬剤の効果と細胞自身の効果を組み合わせることで、単独の治療法では得られない相乗効果が期待できます。例えば、薬剤で炎症を抑え、細胞で組織を修復するといった戦略的な治療が可能になると考えています。

出典:竹谷 健. 血液疾患における間葉系幹細胞の臨床応用. 臨床血液. 2018; 59(10): 2362-2372.

競争優位性

弊社調べ

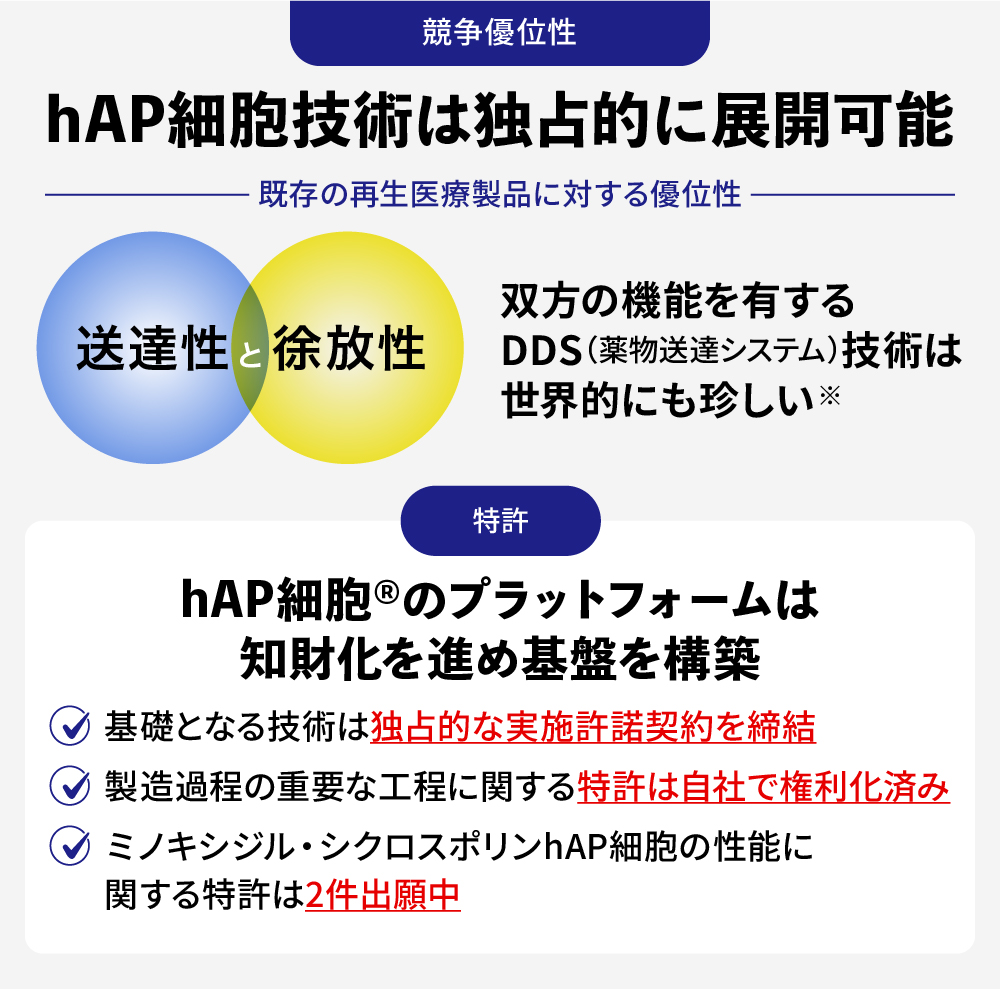

特許を複数出願。世界でも珍しいDDS技術

「hAP細胞®」は、薬剤の送達性、徐放性を実現し、なおかつ細胞と薬剤双方による薬効の相乗効果を発揮できるDDS技術です。従来のDDSとしては、送達機能を持つ抗体、リポソームや、徐放機能を持つナノ粒子などが存在しますが、送達性と徐放性双方の機能を有するDDS技術は、世界的にも珍しいと考えています※。

知的財産の面では、「hAP細胞®」の基礎となる特許技術においては独占的な実施許諾契約を結んでいます。また弊社では「hAP細胞®」の製造プロセスの重要工程に関する特許はすでに保有しており、さらに「ミノキシジルhAP細胞」と「シクロスポリンhAP細胞」の性能に関する特許を2件出願中です。これらにより、「hAP細胞®」技術の独占的な事業化が可能となる見込みです。

弊社調べ

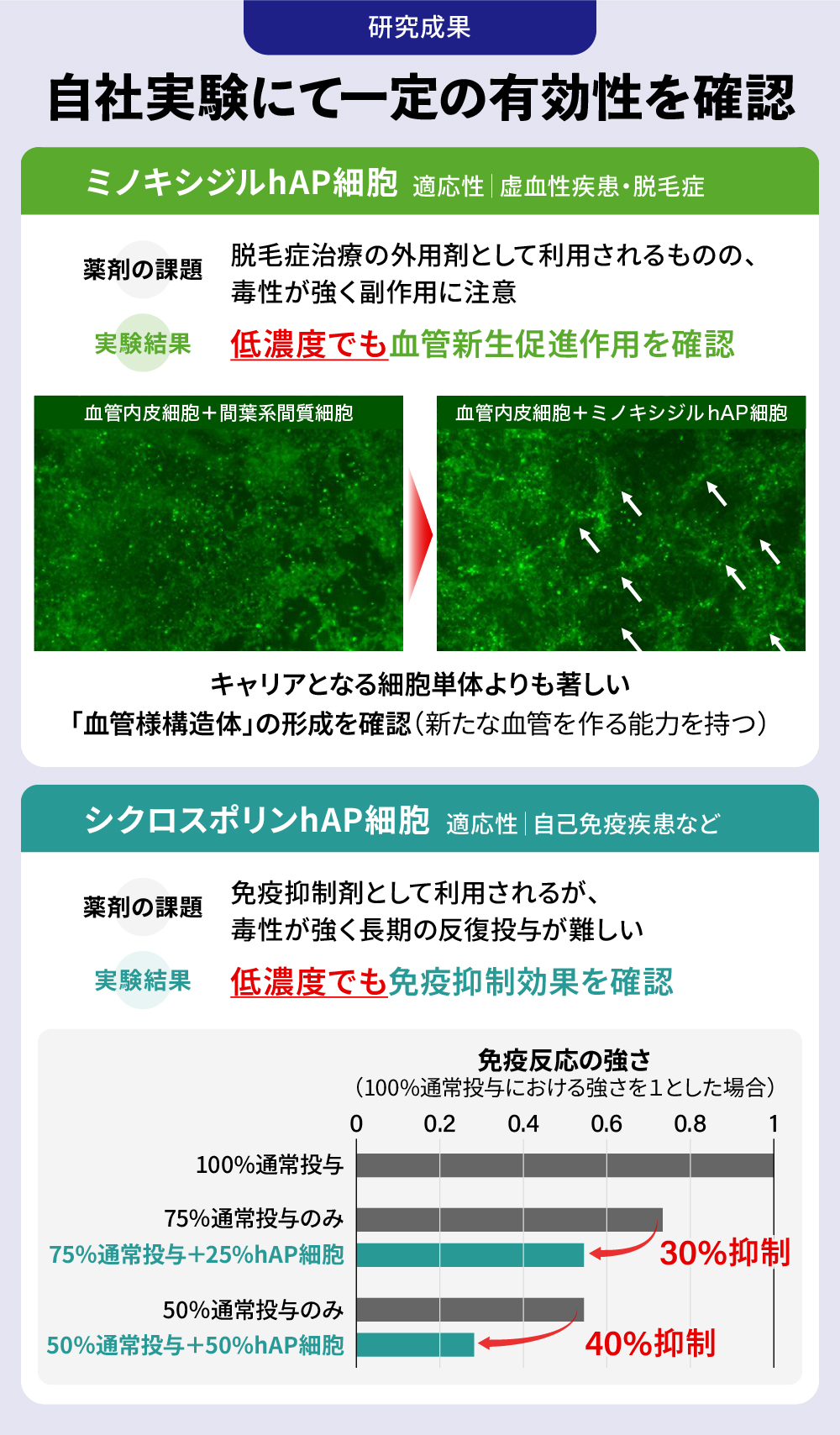

有効性も確認した技術開発力が強み。大手企業も注目

「ミノキシジルhAP細胞」では、血管拡張作用で知られるミノキシジルと間葉系間質細胞を組み合わせることで、細胞単体使用時を上回る血管新生促進作用を低濃度のミノキシジルで確認(弊社実験結果による)。虚血性疾患への提供に向け開発を進めています。

「シクロスポリンhAP細胞」では、毒性の強い免疫抑制剤として知られるシクロスポリンの投与量を減少させながら免疫抑制させられることを確認(弊社実験結果による)。薬剤が時間をかけて放出されるため、長期反復投与が困難だった免疫抑制治療に新たな可能性を示すことができると考えています。

これらの成果を導いた研究開発力こそが弊社の強みだと自負しています。その技術的信頼性は外部からも高く評価され、これまでに大手化学メーカーをはじめ、複数の製薬企業・大学との共同研究を実施できています。

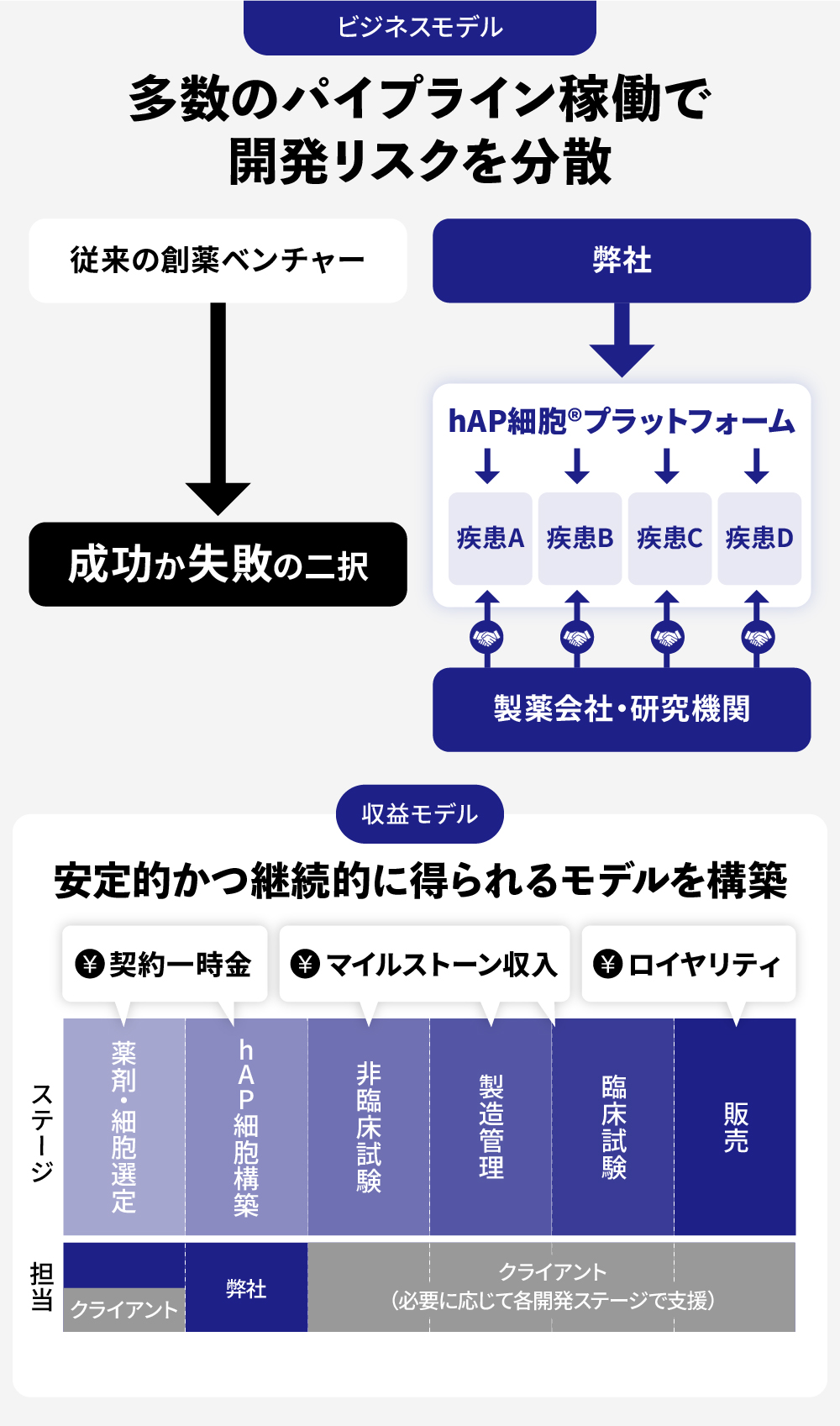

ビジネスモデル

プラットフォーム型として、着実にヒットの積み重ねを目指す

従来のバイオベンチャーが抱える「高リスク・ハイリターン」の構造とは違い、弊社は、特定のパイプラインの成功に全てを賭けるのではなく、「hAP細胞®」というコア技術を基盤としたプラットフォーマーとして展開しています。

①リスクの分散と安定収益:

自社開発に固執せず、共同開発パートナーシップを積極的に推進します。これにより、複数のパイプラインを並行して進めることができ、一つのプロジェクトの成否が会社全体の運命を左右するリスクを回避します。収益は、契約一時金、開発の進捗に応じたマイルストーン収入に加え、製品の販売後はロイヤリティを得る計画です。

②低い初期投資と高い資本効率:

共同開発モデルでは、高額な費用がかかる臨床試験などの多くをパートナー企業が担います。弊社は、「hAP細胞®」の構築という最も得意とする領域に経営資源を集中させることで、現時点において少ない初期投資で多数のプロジェクトを稼働できています。

③スケーラビリティ:

技術の特性上、特定の疾患領域に限定されず、がんや自己免疫疾患、希少疾患など、様々な領域へと事業を拡張していくことが可能であると考えています。「hAP細胞®」は、製品開発の世界における「OS(オペレーティングシステム)」のような存在となり、その上で様々な「アプリケーション(製品)」が開発されるプラットフォームとなることを目指しています。

今後の成長ストーリー

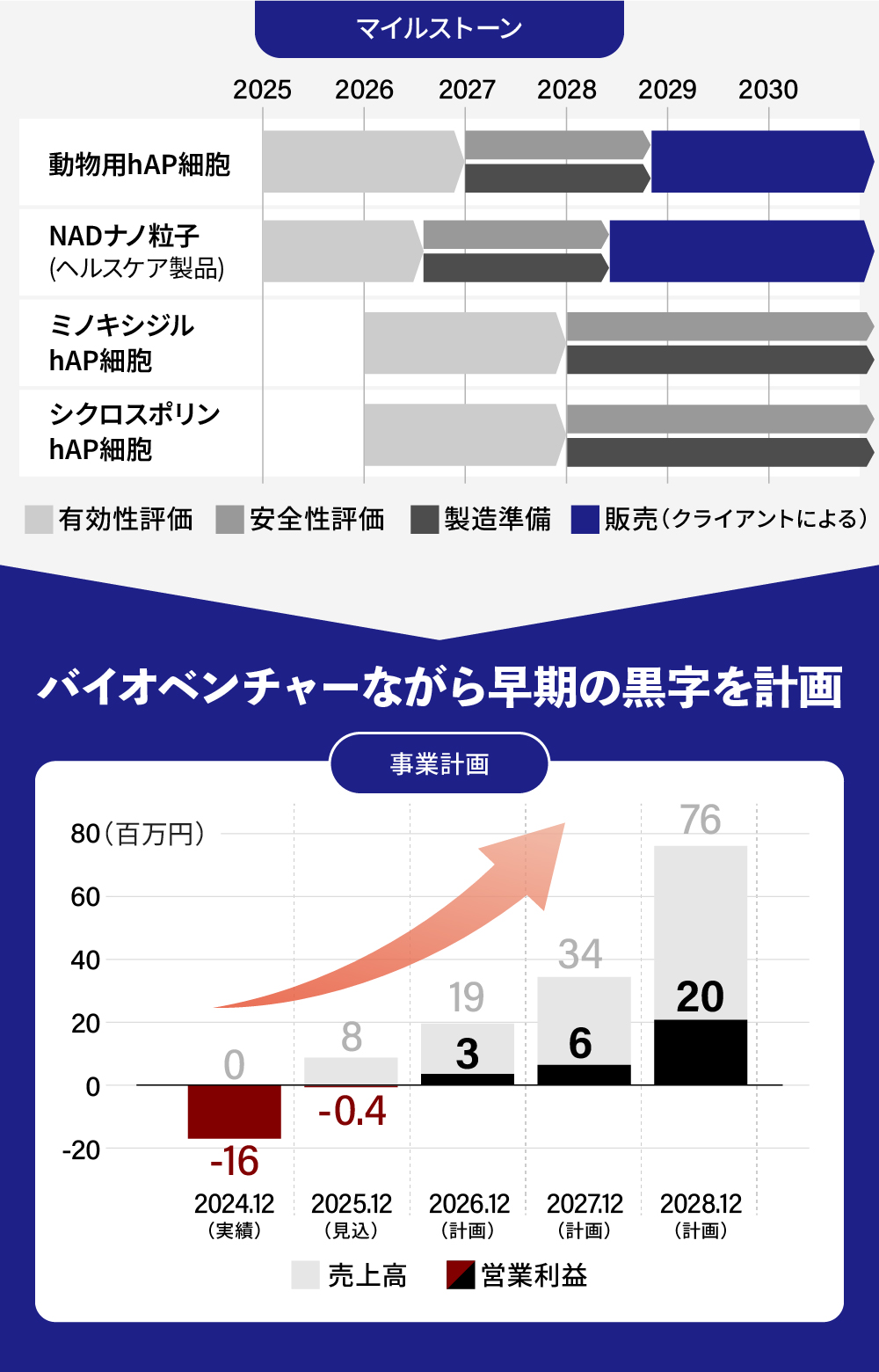

マイルストーン

前回募集時(2023年10月)以降の進捗として、知財関連で3件の特許出願を行い、そのうち1件はすでに権利化済みです。また、大手製薬会社との共同研究では、計画通り動物を用いた有効性試験を実施し、一定の研究結果が得られました。現在同社とは共同研究を終了していますが、その成果が評価され、現在進行中の複数の共同開発プロジェクトへと発展しています。

一方で、前回募集時の事業計画は一部未達となりました。他社からの技術的関心は高かったものの、当時は実績が乏しく、契約締結に至らなかったことが主な要因だと考えています。

この課題を踏まえ、現在は自社開発パイプラインとして、重症下肢虚血や自己免疫疾患などを対象とした複数の「hAP細胞®」の研究開発を進めています。あわせて、CRO事業や複数の共同研究を展開し、早期にプラットフォームとしての実績を積み上げることに注力しています。

日本曹達株式会社との契約に基づき、動物用hAP細胞の共同開発を開始する予定です。さらに、弊社では早期の収益を上げるためヘルスケア領域での商品としてNAD封入ナノ粒子の開発に注力しています。また、CRO事業による安定的な売り上げを確保し、財政の均衡化を図ります。

動物用hAP細胞の開発を継続しながら、自社開発パイプラインである「ミノキシジルhAP細胞」、「シクロスポリンhAP細胞」の有効性評価試験を開始する計画です。NAD封入ナノ粒子については製品の販売を行っていただける共同開発企業と契約を結び、開発をさらに進めることを想定しています。

動物用hAP細胞について、臨床使用に向けた準備に入る計画です。また自社開発品である「ミノキシジルhAP細胞」、「シクロスポリンhAP細胞」については、動物を用いた有効性評価結果が得られる想定です。NAD封入ナノ粒子についても販売に向けた準備に入ることを想定しています。

動物用hAP細胞について、提携先のクリニックから医療行為としてのサービス提供を開始する計画です。併せて医療用製品としての承認をとるため、臨床試験の開始も目指します。

ヘルスケア製品としてのNAD封入ナノ粒子は抗老化作用を持つサプリメント、医療用化粧品として販売を開始する計画です。

世界中の製薬企業などからターゲットとなる疾患に合わせた「hAP細胞®」の開発を受託するプラットフォーム事業を拡大させ、2029年までに累計3件の受注を計画しています。また自社開発パイプラインのうち線維症治療を目的とした「hAP細胞®」の導出を図ります。

「hAP細胞®」の開発プラットフォーム事業で年間3件の受注を目指します。さらに自社開発パイプラインのうちがん治療を目的とした「hAP細胞®」の導出を目指します。ヘルスケア製品の販売実績としては年間2,000個突破を目指します。

「▶︎ボタン」をクリックすると各年度目標の詳細をご確認いただけます。

また、上記のサービス追加は、今回の資金調達に伴って行われるものではなく、今後、新たな資金調達を行うことによる追加を計画しているものです。なお、新たな資金調達の方法は現時点において未定です。

計画

来期の黒字化を計画。動物・ヘルスケア領域で早期導出を目指す

まずは、契約済みの共同開発パイプラインに加え、弊社の技術力を高く評価いただいた企業からのCRO案件を通じて、早期に安定的な収益基盤の確立を図ります。バイオベンチャーの多くが長期的な赤字を前提とする中で、弊社は6期目となる来期より黒字化を見込んでいます。

日本曹達株式会社との共同開発では動物用医薬品分野における有効性試験を完了させ、並行して弊社ではサプリメントや薬用化粧品に応用する新規事業の立ち上げに注力します。

この新規事業は、抗老化物質「NAD(ニコチンアミドアデニンジヌクレオチド)」を封入したナノ粒子の活用を検討しており、2028年の販売開始を計画しています。神戸学院大学大学院および大阪工業大学の教授陣と共同研究を進めており、補助金にも採択されています。

今回の資金調達により開発を加速させ、早期のライセンスアウト(導出)を目指すとともに、多様な薬剤や細胞に対応できる製造ノウハウを蓄積し、技術的優位性をさらに強化していきたいと考えています。

将来的には、こうした開発成果を実績として、製薬企業が保有する有望な化合物を「hAP細胞化」する共同開発案件数を拡大。そこから得られる安定的な収益を基盤に自社創薬も推進し、創薬プラットフォーム企業としての地位を確立したうえで、IPOを目指してまいります。

事業計画

将来はIPOを計画

下の表は現時点において今後の経営が事業計画通りに進展した場合のスケジュールです。そのため、今回の資金調達の金額によって、スケジュールは変更となる場合がございますので、予めご了承ください。また、売上高は事業計画を前提としており、発行者の予想であるため、将来の株価及びIPO等を保証するものではありません。

実績

予測

売上計画

2024.12

2025.12

2026.12

2027.12

2028.12

2029.12

2030.12

2031.12

2032.12

2033.12

2034.12

2035.12

0円

約0.08億円

約0.19億円

約0.34億円

約0.76億円

約1.13億円

約0.95億円

約1.51億円

約1.78億円

約2.23億円

約2.93億円

約6.08億円

0

1

2

3

4

5

6

7

8

0

2

4

6

8

億円

チーム/創業経緯など

チーム

東北大学で博士号を取得後、京都大学やフランス・パリのキュリー研究所などで基礎研究を重ねたのち、抗体医薬品を開発するバイオメディクス株式会社へ研究開発部長として転職。

その後数々のバイオベンチャーで再生医療製品、海洋微生生物由来低分子化合物、貼付剤といった広範の領域の医薬品開発の経験を重ね、2021年3月にオーチャードバイオ設立と同時に研究開発部長として参画、その後2022年3月に代表取締役に就任。

経歴

- 2008年4月〜2010年12月 バイオメディクス株式会社 研究開発部 部長

- 2011年1月〜2012年8月 株式会社サイフューズ[4892] 軟骨再生プロジェクトリーダー

- 2012年10月〜2014年9月 オーピーバイオファクトリー株式会社 研究推進グループリーダー

- 2014年10月〜2018年4月 レジエンス株式会社 研究開発部 課長

- 2018年5月〜2020年8月 株式会社メドレックス[4586] 開発部 マネージャー

- 2020年9月〜2021年2月 ノバセラ株式会社 研究開発部 部長

- 2021年3月〜現在 オーチャード・バイオ株式会社 研究開発部 部長

- 2022年3月〜現在 オーチャード・バイオ株式会社 代表取締役

大手経営コンサルティング会社を経て、日中アジア間の資本提携戦略立案、企業資本提携支援、投資運用業務に従事。2015年に投資会社を設立し、現在は日本、中国、香港、シンガポールなど、国内外の幅広い投資家の資産運用を行う。

経営陣とともに商品開発・営業・人事などの戦略立案支援、実行を行うハンズオンスタイルが強み。2021年のオーチャード・バイオ株式会社設立時から取締役として参画。

ゴールドマン・サックスやTPG Axon Capital、Elliott Advisorsなどで豊富な投資経験を積み、その後はランブラス・キャピタル株式会社を設立して代表取締役に就任。

また、シェアード・モビリティ・ネットワークス株式会社(電動バイクシェアサービス)やオーチャード・ケア株式会社(介護事業)の代表取締役も兼務し、幅広い産業に関与。

オーチャード・バイオ株式会社には設立時に株主として参画し、2025年9月に取締役に就任。

創業のきっかけ

「hAP細胞®」の未来を信じて

代表の植松は、学術機関やバイオベンチャーにおいて、医薬品や再生医療製品、低分子化合物の開発に携わってきました。

弊社の前身企業であるノバセラ株式会社在籍時に「hAP細胞®」と出会い、その革新的な可能性に強い確信を抱きました。その矢先、当時の社長の急逝により事業継続が困難となりましたが、「細胞を活用した再生医療は、医療のあり方を根本から変える」という信念を持ち続け、2021年3月に弊社を設立しました。

発行者への応援コメント

オーチャード・バイオ株式会社の代表取締役の植松社長とは中小機構の紹介で知り合い、薬剤と細胞を組み合わせた「hAP細胞®」というユニークな技術開発に取り組んでいることに興味を持ちました。

当研究室では組織の発生・再生過程における血管系の応答機構の研究をしており、研究室で得られた知見を社会実装に展開していきたいと考えています。

オーチャード・バイオ株式会社とは現在NAD封入ナノ粒子に関する共同研究を実施中ですが、このような産学連携の取り組みを通して、健康社会の実現に寄与する成果が得られていくことを期待しています。

オーチャード・バイオ株式会社とは骨格筋オルガノイドを用いた「NAD+ナノ粒子」筋肉老化改善サプリメントの開発を目的とした共同開発を進めています。

当研究室では骨格筋オルガノイドの開発に成功しており、これを利用した様々な研究を通して人間の健康社会の実現に貢献していきたいと考えています。

オーチャード・バイオが開発するNAD封入ナノ粒子は、これまで製品化が難しかった抗老化物質の本体であるNADをサプリメントや薬用化粧品の成分として利用できる可能性がありますので、現在進めている共同研究を通して開発を前に進めてほしいと思います。

企業サイト・メディア掲載実績

企業サイト

企業サイト https://orchard-bio.jp

※上記遷移先はFUNDINNOのものではありません

メディア掲載実績

- KRP Kyoto Research Park

再生医療への新たな試み ~「薬剤」×「細胞」のhAP細胞とは?~ - 日経バイオテク

オーチャード・バイオ、低分子薬剤を細胞に封入して製剤化

※上記遷移先はFUNDINNOのものではありません

その他

発行者情報

-

金融商品取引契約の概要

株式投資型クラウドファンディング業務として行う非上場有価証券の募集の取扱い

※ 詳しくは契約締結前交付書面「ファンディング・プロジェクトについて」をご確認ください。

-

募集株式の発行者の商号及び住所、資本金等

オーチャード・バイオ株式会社

兵庫県神戸市中央区御幸通八丁目1番6号資本金: 63,800,000円(2025年10月8日現在) 発行済株式総数: 45,260株(2025年10月8日現在) 発行可能株式総数: 1,000,000株 設立日: 2021年3月22日 決算日: 12月31日 -

募集株式の発行者の代表者

代表取締役 植松哲生

-

発行者における株主管理に関する事項

オーチャード・バイオ株式会社による株主名簿及び新株予約権原簿の管理

【連絡先】

電話番号:078-600-2623

メールアドレス:uematsu@orchard-bio.jp

企業のリスク等

オーチャード・バイオ株式会社株式に投資するにあたってのリスク・留意点等の概要

※以下はオーチャード・バイオ株式会社株式に投資するにあたってのリスク・留意点等の概要です。詳細については必ず契約締結前交付書面をご確認ください。また、一般的なリスク・留意点については 「重要事項説明書」 をご確認ください。

発行する株式は譲渡制限が付されており、当該株式を譲渡する際は発行者の承認を受ける必要があるため、当該株式の売買を行っても権利の移転が発行者によって認められない場合があります。また、換金性が乏しく、売りたいときに売れない可能性があります。

募集株式は非上場の会社が発行する株式であるため、取引の参考となる気配及び相場が存在いたしません。また、換金性も著しく劣ります。

募集株式の発行者の業務や財産の状況に変化が生じた場合、発行後の募集株式の価格が変動することによって、価値が消失する等、その価値が大きく失われるおそれがあります。

募集株式は、社債券のように償還及び利息の支払いが行われるものではなく、また、株式ではありますが配当が支払われないことがあります。

募集株式について、金融商品取引法に基づく開示又は金融商品取引所の規則に基づく情報の適時開示と同程度の開示は義務付けられていません。

有価証券の募集は、金融商品取引法第4条第1項第5号に規定する募集等(発行価額が1億円未満の有価証券の募集等)に該当するため、金融商品取引法第4条第1項に基づく有価証券届出書の提出を行っていません。

発行者の財務情報について、公認会計士又は監査法人による監査は行われていません。

発行者は前期決算期末(2024年12月31日)及び直近試算表(2025年6月30日)において債務超過ではありません。今後、売上高が予想通りに推移しない場合、債務超過に陥るリスクがあります。

発行者の前期決算期末(2024年12月31日)及び直近試算表(2025年6月30日)において営業損失が計上されています。今後、売上高が予想通りに推移しない場合、営業損失が継続するリスクがあります。

今後の市場動向及び市場規模など不確実性を考慮した場合、競合他社の参入等により当該会社の市場シェアの拡大が阻害され収益性が損なわれるリスクがあります。

発行者の設立日は2021年3月22日であり、税務署に提出された決算期(2024年12月31日)は第4期であり、現在は第5期となっています。上場企業等と比較して銀行借入等による融資や各種増資について円滑に進行しない可能性があります。発行者の資金調達計画(今回の募集株式の発行による増資を含みます)が想定通りに進行せず、事業拡大に必要な資金が調達できない場合、事業計画及び業績に影響を及ぼす可能性があります。発行者は当募集において目標募集額を600万円、上限応募額を5,000万円として調達を実行します。但し、現時点では上記資金調達が実行される保証はありません。なお、発行者は当募集後、2026年2月に不足分の資金調達を予定(※但し、今回の資金調達により上限応募額に到達した場合は、2026年2月の不足分の調達は行わない予定です)していますが、売上実績が想定どおりに進まない場合には予定している資金調達に悪影響を及ぼし、今後の資金繰りが悪化するリスクがあります。

発行者は創業以来、配当を実施していません。また、事業計画の期間に獲得を計画しているキャッシュ・フローは事業拡大のための再投資に割り当てる計画です。そのため、将来的に投資家還元の方法として配当を実施する可能性はありますが、事業計画の期間においては配当の実施を予定していません。

発行者の事業において販売するサービスは、販売時の景気動向、市場の需給状況により予定販売単価及び想定販売数量を大幅に下回る可能性があります。

著しい売上高の下落、予想外のコストの発生、現時点で想定していない事態の発生などの事象により、資金繰りが悪化するリスクがあります。

発行者は、事業を実施するにあたり関連する許認可が必要となる可能性があります。発行者が既に必要な許認可を得ている場合であっても、法令に定める基準に違反した等の理由により、あるいは規制の強化や変更等がなされたことにより、その後に係る許認可が取り消され、事業に重大な支障が生じるリスクがあります。

発行者の事業は、代表取締役の植松哲生氏(以下、同氏)の働きに依存している面があり、同氏に不測の事態が発生した場合、発行者の事業展開に支障が生じる可能性があります。

ファンディング・プロジェクトが成立しても、払込金額及び振込手数料が一部のお客様より払い込まれないことにより、発行者が当初目的としていた業務のための資金調達ができず、発行者の財務状況・経営成績に悪影響を及ぼす可能性があります。

発行者から当社に対しては、審査料10万円(税込:11万円)が支払われるほか、今回の株式投資型クラウドファンディングが成立した場合、募集取扱業務に対する手数料として、株式の発行価格の総額の20%(税込:22%)相当額(2回目以降のファンディング・プロジェクトが成立した場合、1回目の募集取扱契約書の締結日を基準として以下の区分により募集取扱業務に対する手数料を発行者から申し受けます。)が支払われます。

また、企業情報開示のためのシステム利用や当社サポート機能の提供に対するシステム及びサポート機能利用料として、毎月5万円(年間60万円)(税込:5万5千円(年間66万円)と決算期に5万円(税込:5万5千円)を発行者から当社が申し受けます。なお、当社が定める期限までに月次、四半期及び決算に関する企業情報等が開示された場合、システム及びサポート機能利用料は免除されます。1回目の募集取扱契約書の締結日 店頭有価証券の発行価格の総額に対する当社手数料の比率 2023年12月21日以前の発行者 15%(税込:16.5%) 2023年12月22日以降の発行者 18%(税込:19.8%)

神戸学院大学大学院 薬学研究科幹細胞生物学研究室 特命教授