〈累計調達額約1.9億円〉家族のお金の「管理」から「金融アクション」までをスマホ1つで可能にする金融マネジメントアプリ『OsidOri(オシドリ)』

プロジェクト概要

弊社が提供する「OsidOri(オシドリ)」は、夫婦共同で家計管理・貯金ができる「家族の金融マネジメントアプリ」です。ミレニアル世代を中心とした夫婦・カップルのお金の共有・コミュニケーションを促進し、家計改善や将来へ向けた資産形成を手助けします。

現在、夫婦間でお金の共有・コミュニケーションが進まず「家族全体のお金」のマネジメントができていないという問題があります。それは家計改善や将来に向けた貯蓄・資産形成への阻害要因、夫婦の揉め事の原因に繋がりかねません。

「OsidOri」は、夫婦のお金は家族ページで共有し、個人のお金は個人ページでプライバシーをもって分担管理できることで、家族のお金の共有・コミュニケーションがスムーズに進む設計になっています(特許取得済み「特許第6512653号」。

また、銀行など2,000超の金融機関データをアプリに自動反映することで管理の手間を削減でき、資産形成の第一歩として家族貯金を始められるなど、家族のお金のマネジメントに欠かせない機能を多数搭載しています(銀行データ参照に必要な「電子決済等代行業」を2020年登録済み。関東財務局長(電代)第61号)。

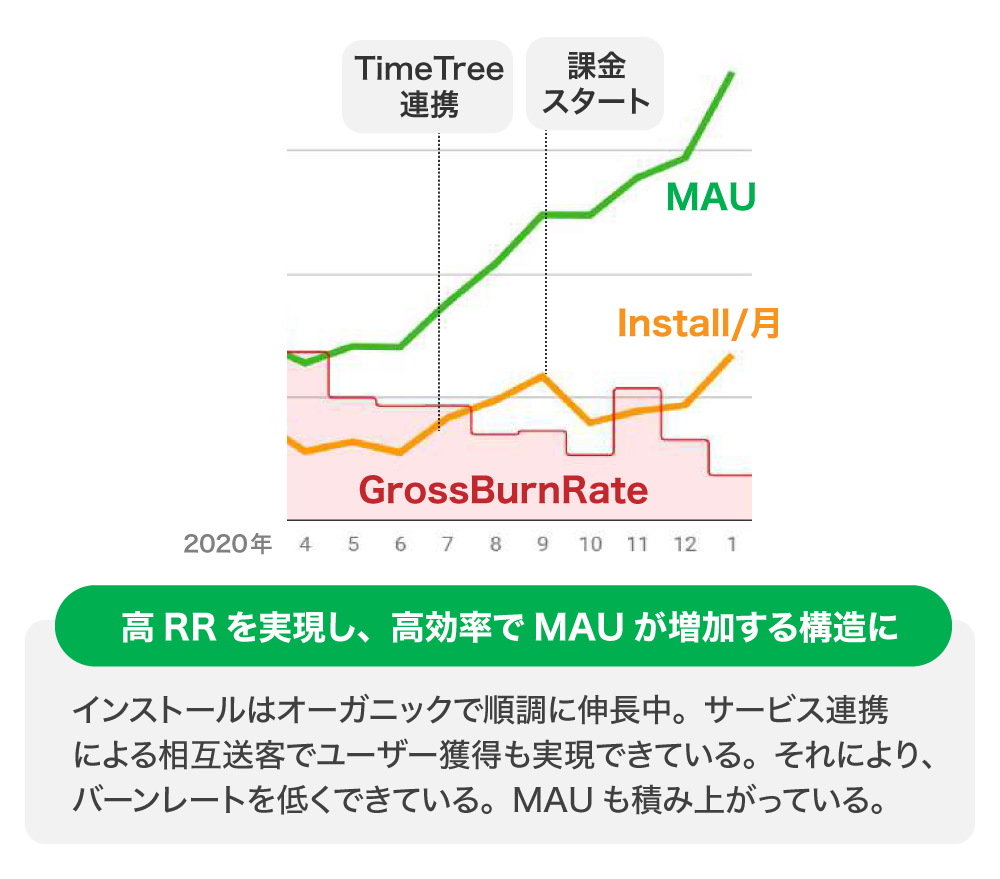

2019年9月にリリースし、ほぼオーガニック(自然流入)による獲得でインストール数は15万人を突破。他社個人用家計簿アプリの3倍近い高継続率によりアクティブユーザーも増加し、2021年4月時点でMAU(月間アクティブユーザー数)は3万人を超えています(継続率の他社比較:自社及びツールベンダーの情報をもとに算出)。

また、2020年9月から開始したプレミアム課金(サブスクリプションモデル)の登録者も順調に増加しています。

「OsidOri」のこれからは、「短期的な家計管理」だけにとどまらず、「中長期の家族の金融ソリューション」へ成長すべく、各種金融サービスとの連携を強化して、サービスから金融アクションを自動的になめらかに行える仕組みを構築したいと考えています。

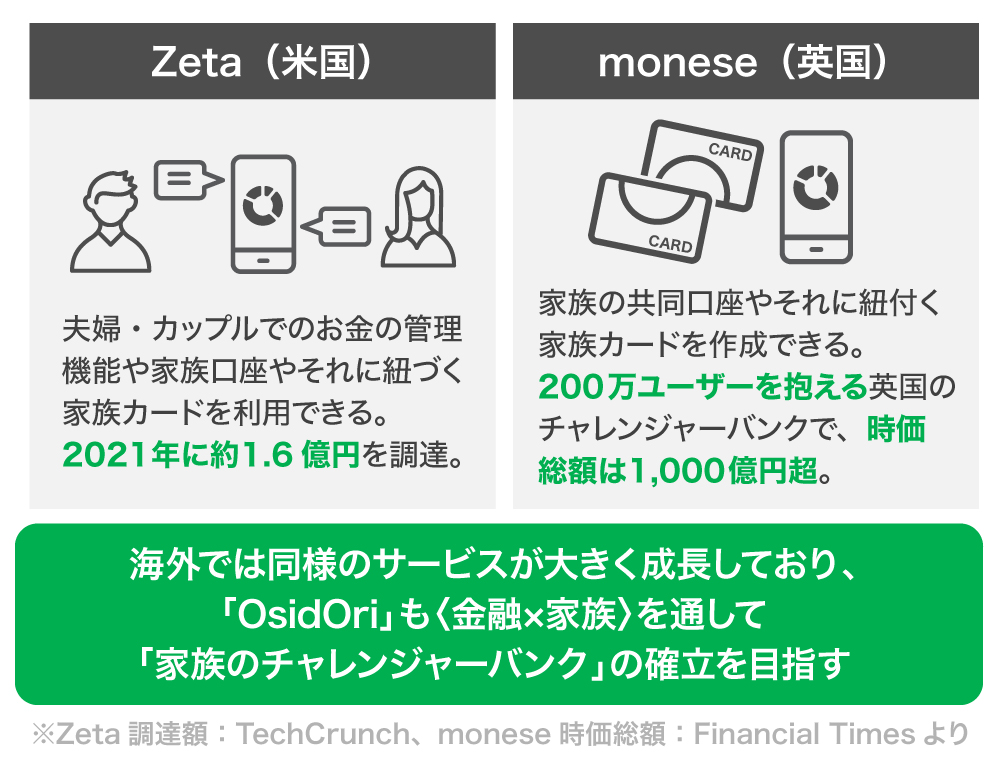

また、「金融サービス・金融マネジメントサービス×家族」の領域では、北米や西欧でも広がりをみせており、日本においてもこの領域の成長が見込まれ、まずはその領域のトップサービスになることを目指します。

(各種サービスはこちらからご確認いただけます。Zetaはこちら。moneseはこちら。 ※こちらのURLから遷移するWebサイトは、FUNDINNOのものではありません。)

▲クリックすると、動画をご覧いただけます。

解決したい課題

増加する共働き夫婦は「家族のお金のマネジメント」ができておらず、このままでは将来の資金不足「老後2,000万円問題」は現実的に

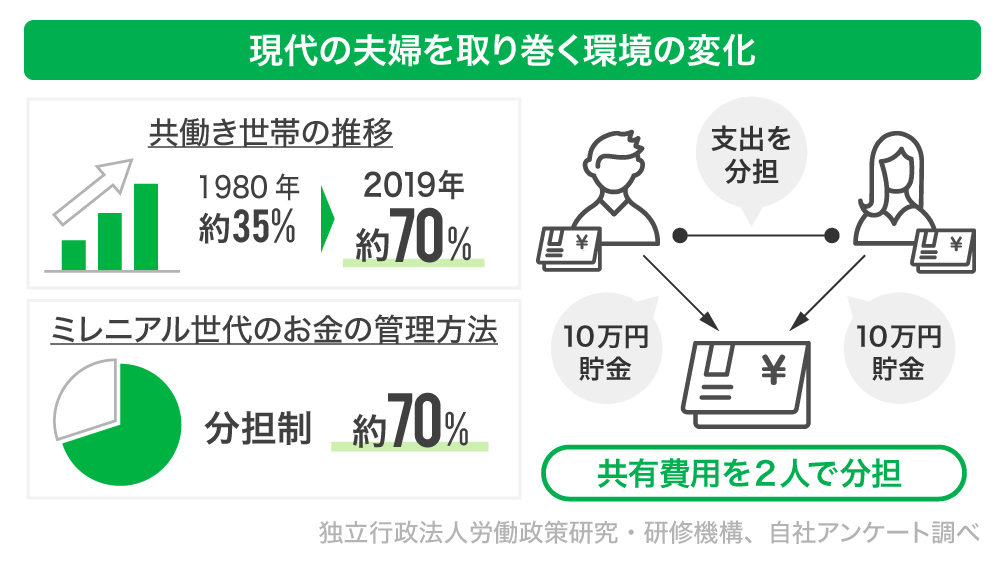

2010年頃から共働き世帯が一気に増え、家族のお金の管理の仕方は大きく変わりました。専業主婦世帯では、双方の収入をすべて合わせて管理する「合算制」がほとんどですが、共働き世帯の場合は一定額をお互いに出し合ったり、費目ごとに支出担当を分ける「分担制」が主流です。

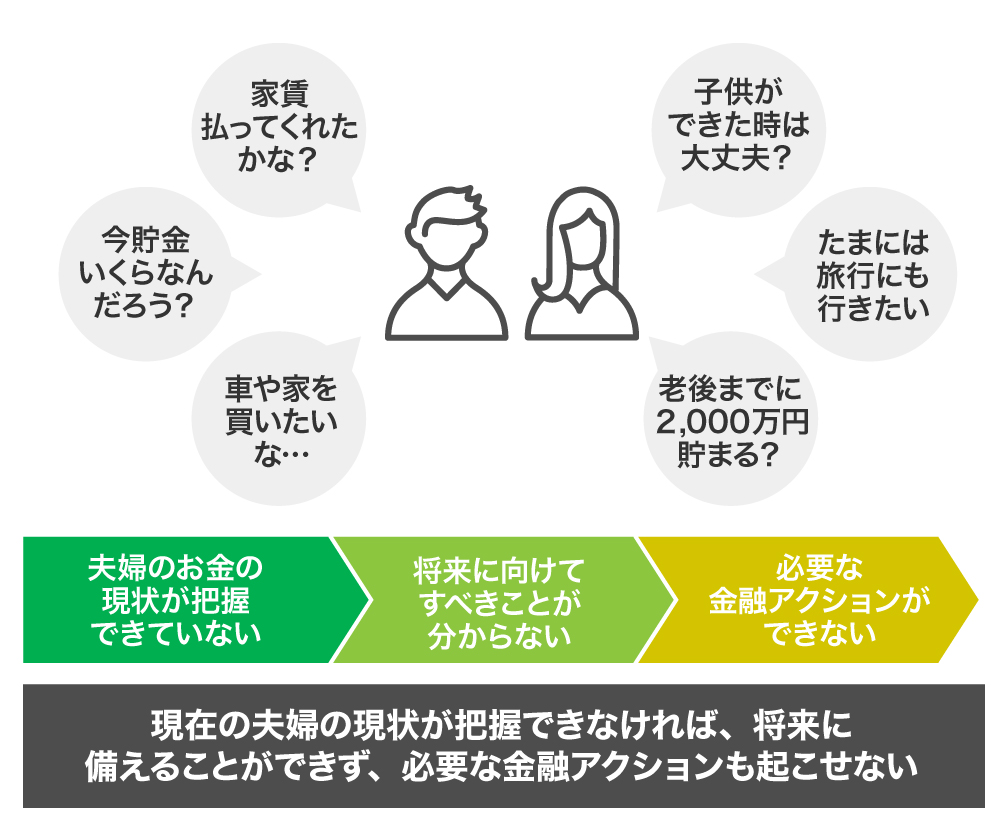

「分担制」はプライベートなお金を自由に使えるというメリットがある反面、毎月の家族の収支管理が煩雑になったり、夫婦の共有資産が見えにくくなり、「家族のお金のマネジメント」が難しくなるデメリットがあります。

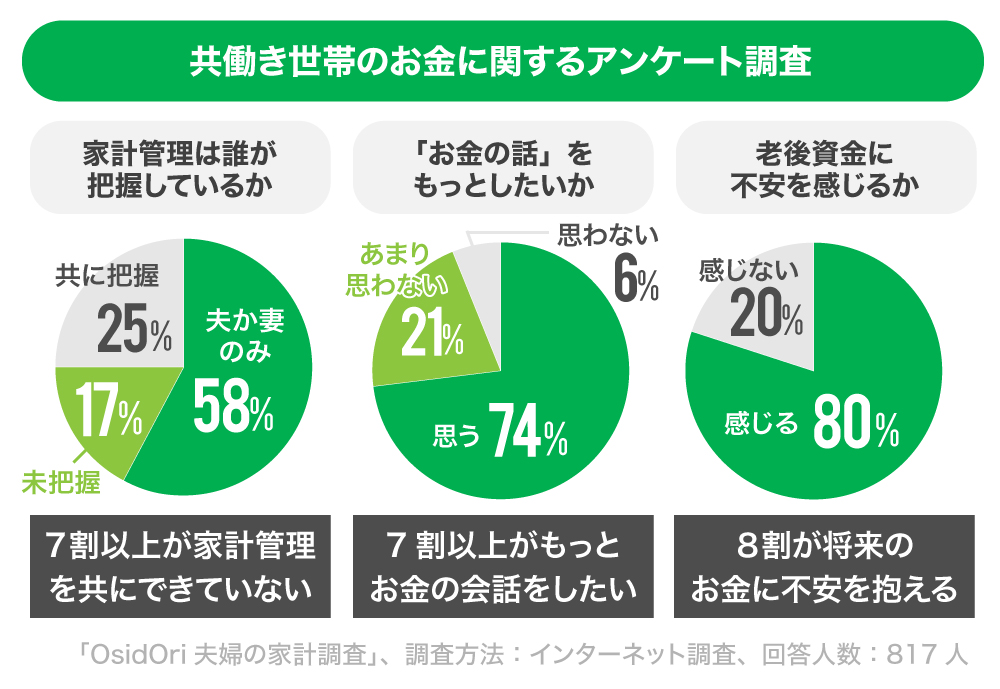

実際、夫婦の約4割が「夫婦でお金の会話ができていない」、約7割が「もっとお金の会話をしたい」と答えており、夫婦喧嘩の理由第1位は「お金」です。また、いわゆる「老後2,000万円問題」への不安も顕在化しており、8割の夫婦が「老後資金に不安を感じている」と答えました(2019年 OsidOri調べ)。

将来にわたりお金の心配がなく幸せに暮らせる家族を少しでも増やすためには、家計の問題分析や将来のマネープランニングを行え、それに向けてアクションを起こせる仕組みが必要です。

どの様に解決に導くのか

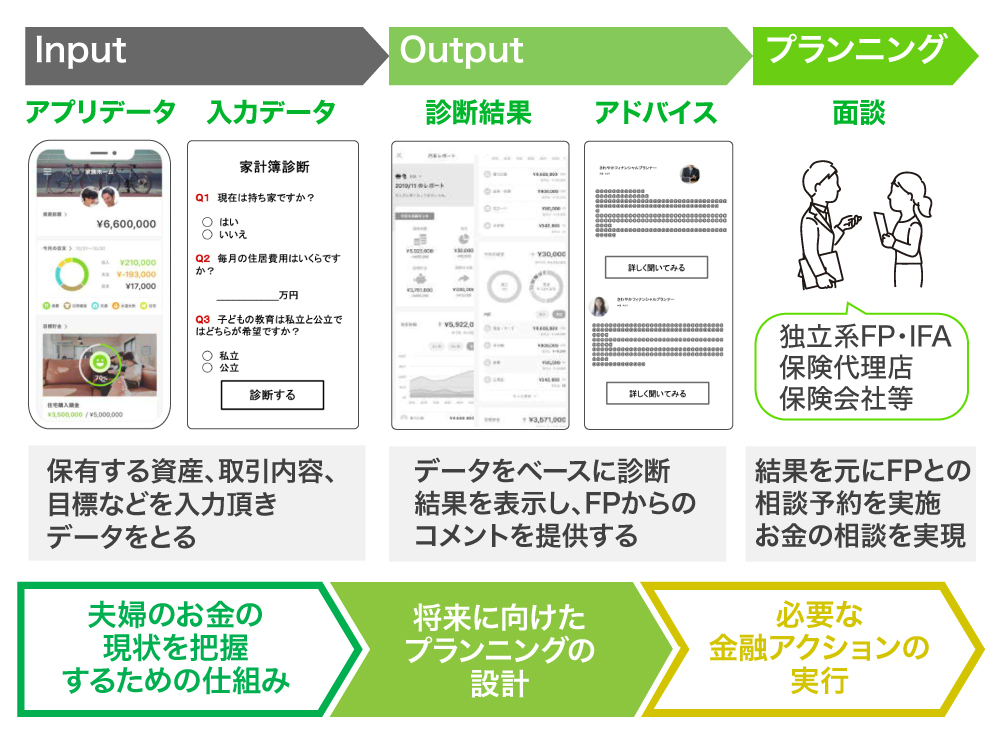

夫婦のお金の「管理」から「金融アクション」までをスマホ1つで可能にする、家族の金融マネジメントアプリ『OsidOri』

「OsidOri」は、夫婦での共同利用に特化しており、アプリを夫婦でペアリングして使います。

家族ページと個人ページに分かれており、家族ページは夫婦どちらも閲覧可能ですが、個人ページは本人しか見ることができません。家族ページにシェアする項目は、家族の共有口座や支出収入を登録します。また、個人ページに登録した個人クレジットカードの特定の支出(例:家賃引き落とし)だけを1件単位で家族ページに共有することもでき、家族のお金の共有と自分のお金のプライベートを簡単に両立できます。

さらに「OsidOri」では、入力されたデータからBSやPLが自動で計算・表示され、家計の状況を一目で把握し管理の手間を軽減することができます。

その他、夫婦の分担額の可視化、旅行や住宅購入のための目標貯金など、現代の家族のお金のマネジメントに不可欠でこれまでになかった機能をふんだんに搭載しています。

また、家計簿管理からさらにもう一歩踏み込んで、将来のリスク分析やマネープランニングをサポートする機能も提供していきます。

2021年5月末開始予定の「お金の診断」機能では、入力された家計簿データとアンケートを元に、現在の家計や資産形成の状況、将来的な住宅購入や教育資金にいくら必要かを分析して表示します。今の家計がどういう状況か、理想とする状態になるには何が足りないのか、これから何をするべきかを大まかに把握できます。

さらに、この診断結果を元に、FP(ファイナンシャル・プランナー)やIFP(インディペンデント・ファイナンシャル・アドバイザー)から無料アドバイスをもらうことができます。アドバイスをもらったFPの中から選択してオンライン面談で直接相談することも可能です。

今後は、保険や家族口座・カード、融資などの金融サービスとの連携や、生活や育児、住宅などの家族のライフスタイル形成に必要なサービスとも連携していくことを目指しています。これにより、家族の金融にまつわることをアプリ上にて一気通貫で管理・解決できる様な世界観を創出し、資産形成の手段策定とその実行が自動でできる仕組みを提供していまいります。

どの様にビジネスを実現するか

高いユーザーグリップ力で既存顧客維持率(RR)が他社比3倍!自然流入(オーガニック)でも高い集客力を発揮

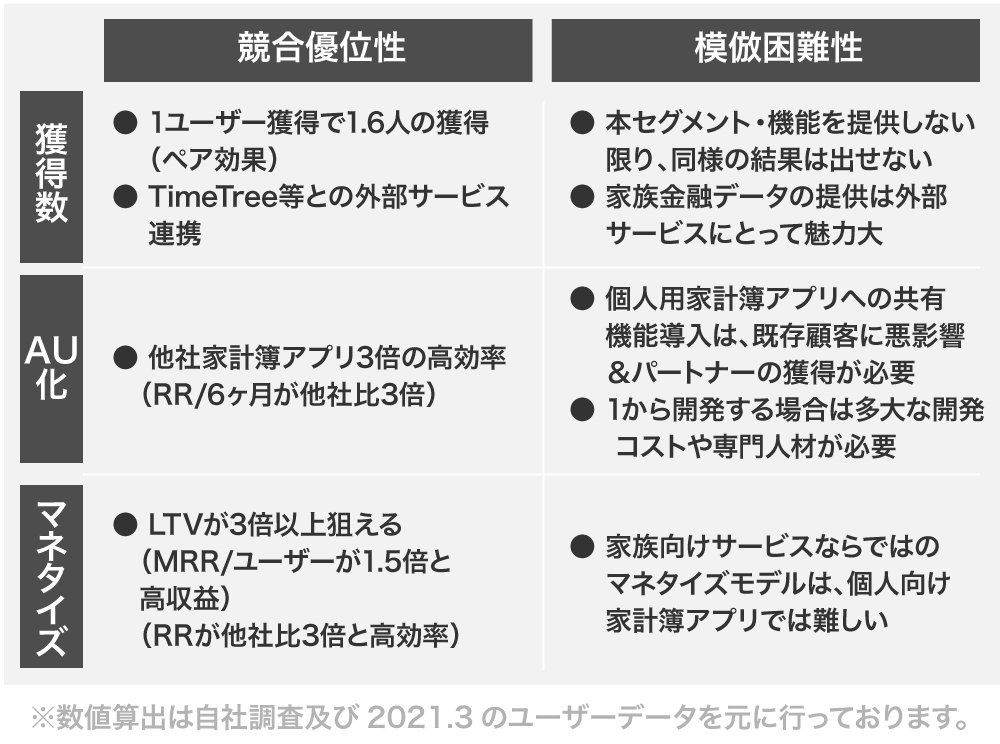

「OsidOri」は、他社比で約3倍のRR(リテンションレート:既存顧客維持率)と高いグリップ力があります(数値:自社及びツールベンダーの情報をもとに算出)。

一般的な個人アプリとは異なり、夫婦・カップルでの共有利用を前提として設計されており、2名で同じ目標に向かいお互いに刺激し合いながら利用する「ピアサポート効果」により高いRRを実現しています。

また、深いユーザーインタビューから導き出した現代の夫婦にフィットする機能が搭載されていること、サービスリリースから1年半で累計85回ものアプリアップデートによりサービスを改善し続けていることも、グリップ力に大きく寄与しています。

また、「OsidOri」は、ほぼオーガニック(自然流入)で月1万インストールほどの新規ユーザーを獲得できており、投資(バーンレート)を抑えながらユーザー数を増やせています。

初期ターゲットとして20~30代のミレニアル世代の夫婦・カップルを設定していますが、特に結婚前から結婚5年以内までは、夫婦のお金を管理する必要性が発生するのに加えて多くのライフイベント(結婚、妊娠出産、住宅購入等)があるため、特に高い支持をいただいています。

また、夫婦のどちらかがアプリをインストールすると、そのパートナーを招待して利用するためユーザー獲得効率が良いことも強みに挙げられます。

そして、さらなる集客拡大に向け、オウンドメディアでのコンテンツマーケティングや外部サービスとの連携による相互送客を行っていきます。また、約2,500万人が利用する家族向けカレンダー共有アプリ「TimeTree」とはサービス連携済みで、今後は大手スマホ決済アプリ「PayPay」と「OsidOri」内で夫婦間送金を行える取り組みを進めるべく開発を進めています(※)。

そして、プラットフォームからも高い評価をいただき、昨年12月のGooglePlayベストオブ2020で「生活お役立ち部門」を受賞しています。

今後も、サービスの特徴を活かし、オーガニック+オウンドメディアでインストール数を拡大しながら、顧客ニーズに沿った機能開発や金融サービスの提供などで、LTVの引き上げに注力したいと考えています。

「プレミアム課金(サブスクモデル)」と「広告配信」によりマネタイズ開始。高い利便性と魅力的なユーザー属性を武器にユーザーや広告主に訴求

現在のマネタイズの柱は「プレミアム課金(サブスクモデル)」と「広告配信」です。

「OsidOri」は、基本料金無料のフリーミアムモデルで提供しています。2020年9月から開始したプレミアムプランは、個人プラン480円/月または家族プラン880円/月で提供しており、カテゴリーのカスタム数や連携口座数、閲覧できる過去データなどの制限が解除され、アプリがより使いやすくなります(金額は税込)。

有料ユーザーは順調に拡大しており、インストール対比での課金率は計画をクリアし増加を続けています。また、8割超が高単価の家族プランで課金しています。

広告では出稿クライアントとの直契約を基本としています。直接契約の広告は2021年2月からプレ販売を始め、既に生命保険や住宅ローン、結婚式関連のクライアントが出稿済みです。「ライフイベントが多くある夫婦・カップル」とユニークかつ魅力的なユーザー属性は、多方面の企業様にとってマッチするため、現在はお問い合わせベースで受注をいただいています。

広告効果の初動は概ね良好に推移しており、例えば保険サービス様で実施したターゲティングメール広告では、広告クリックから面談への転換率が他社サービス比で3倍になったとの声もいただき、継続顧客となっていただいています(数値を保証するものではありません)。これは商材とユーザーの親和性が高いとともに、弊社サービスの高いユーザーグリップ力も背景にあるものと自負しています。

また、これら2つの柱に加えて、今後は金融サービスからの収入をマネタイズのメインとして注力していくことを計画しています。詳細は「今後のビジネスの進め方」でご説明いたします。

「家族向け」に特化することで、参入障壁や競合優位性を構築。特許による知財戦略も構築済み

「家族向け」に特化したプロダクトであることは、大きな優位性です。

プロダクト面では、家族のお金のマネジメントに関する日本最大級のデータをもとに(15万以上のミレニアル家族の金融データを保有)、それをプロダクトに還流し毎月アップデートを行なっています。そのサイクルにより、よりユニークかつユーザーグリップ力の強いプロダクトを構築できています。

ユーザー獲得面では、「家族のお金は」「結婚したら」『OsidOri』という、ユニークなポジションをより強固なものにしていきます(既にGoogle検索「家計簿 夫婦」で1位)。また、ミレニアル夫婦というユニークかつ魅力的なユーザー属性を活かし、家族系サービスとのアライアンスも拡大していきます(既に2,500万ユーザーのカレンダーシェアアプリ「TimeTree」と連携)。

知財面では、家族のお金のマネジメントに関わる特許を取得しており、その他の特許も取得していく予定です(※特許番号第6512653号。任意の支払い項目を取引単位でパートナーと共有できる仕組み)。

今後、他社が弊社サービス領域に参入してくる可能性はありますが、それは簡単なものではないでしょう。「個人向け」の資産管理・家計簿アプリは、サービスにより30~50代男性の個人利用や、20~40代女性の個人利用が一般的です。仮にパートナーとの共有機能を追加する場合、慎重に設計しなければこれまで個人利用目的で使用してきたユーザー体験を損ないかねず、また、ペア相手を1から獲得していく必要もあります。

今後のビジネスの進め方

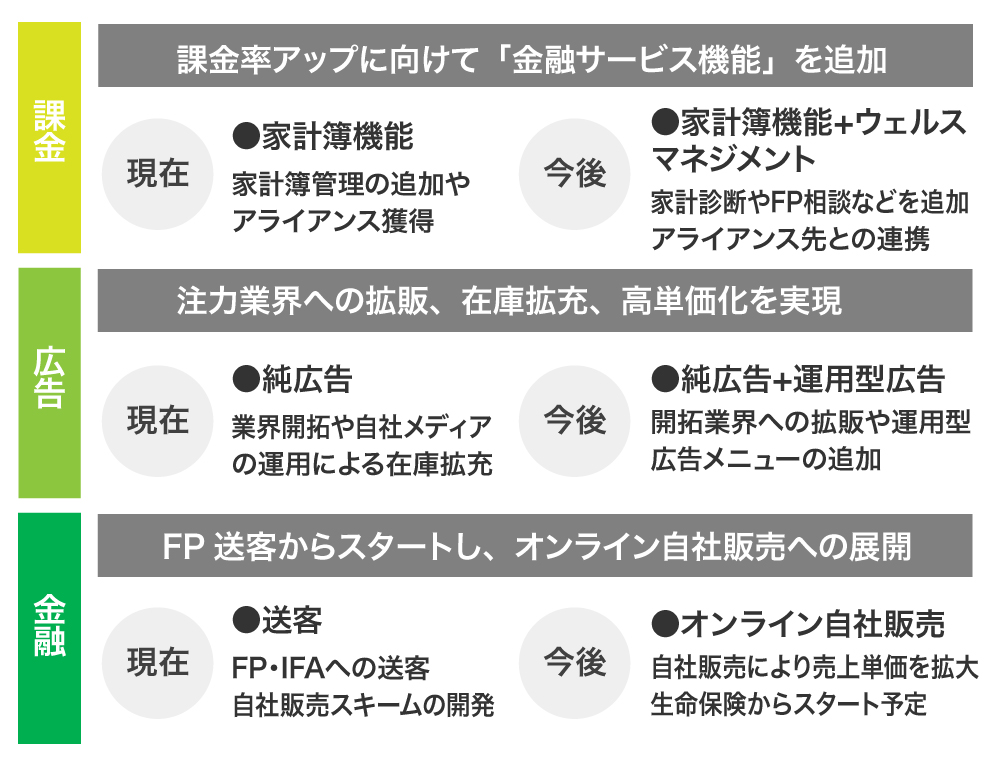

「金融サービス提供」でマネタイズを強化し、顧客生涯価値(LTV)を向上

マネタイズは、高LTV化を加速させていくことを目指します(Life Time Value/ライフタイムバリュー:企業にとってある一人の顧客が将来の関係全体に寄与する価値の予測)。

そのため、既存の「プレミアム課金(サブスクモデル)」「広告」に加え、「金融サービス提供」を開始します。

第一弾である「FP診断サービス」では、FP・IFAからの送客手数料モデルで開始し、会計年度2022年の保険自社販売化へ繋げることを計画しています。その後も家族カードやローンなどの金融サービスへの展開を目指します。

プレミアム課金については、現在の「家計簿機能」の強化に加え、今後は中長期のライフプランニングや資産形成といったウェルスマネジメント領域の機能を拡充したいと考えています。同時に、家族系サービスなど相性の良いアライアンス先と、双方のプレミアムユーザーが価値を享受できるエコシステム等の構築も進めていきます。

広告については、家族系金融の領域に加え、ミレニアル世代の夫婦という魅力的なユーザー属性を活かせるカテゴリ(インフラ、住宅等)を開拓していくことを計画しています。広告形態も、メール・バナー広告といった基本フォーマットに加え、自社ユーザーデータを活用したリサーチメニューやプラットフォームでの運用型広告等へも拡大していくことを目指します。

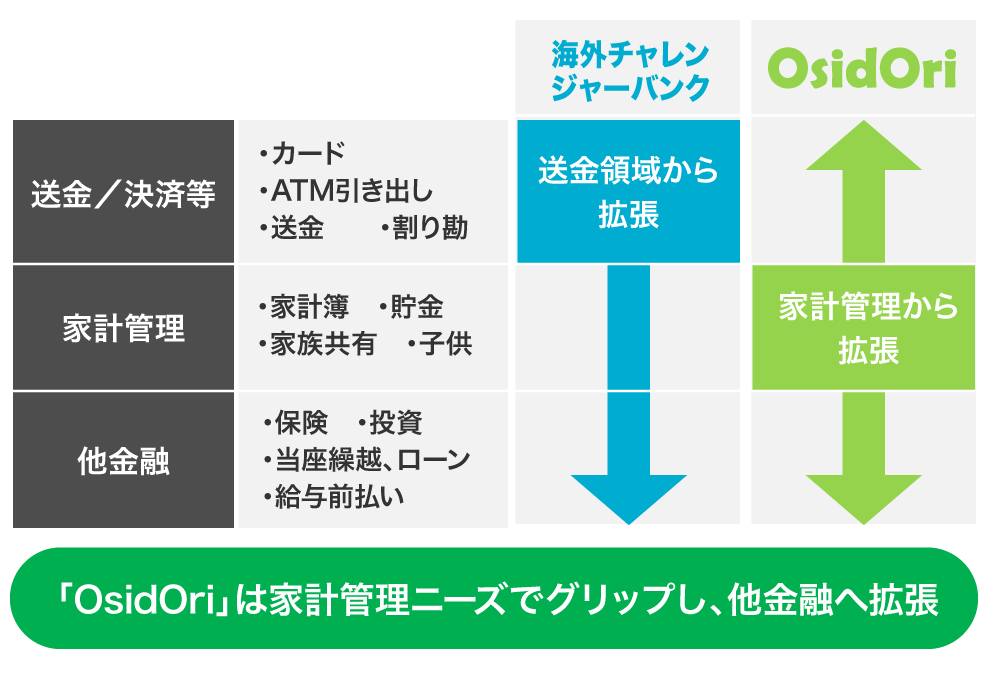

家族のお金の問題がすべて解決される「家族のチャレンジャーバンク」へ進化

「OsidOri」は、短期の家計管理に止まらず、中長期の資産形成までのマネジメントを全て可能にする、「家族のチャレンジャーバンク」へと進化していきます。

それにより、「OsidOri」で「お金のモニタリング」ができたり、短期の家計改善アドバイスや中長期の資産形成手段などの「お金のナビゲーション」も提供され、そして送金や金融商品の購入などの「お金のアクション」まで可能にしていくことを想定しています。

我々はすでに、そこへ向け歩み始めています。

今春リリースするアプリデータを活用した「FP診断サービス」は、「お金のナビゲーション」の第一歩です。さらに、PayPayと協業し「OsidOri」で夫婦間送金ができるサービスも開発中で、それは「お金のアクション」の第一歩です。

プライベートバンクが資産数千万円以上の富裕層を対象にワンストップサービスを提供していますが、それは誰もが利用できるものではありません。我々は、現在の所得金額や保有資産額にかかわらず、誰もが利用できるサービスをデジタル・AIの技術を最大限に活用することで提供してくことを目指しています。そして、そのタイミングでは、同様の課題を抱える各国の夫婦・カップルへのサービス展開も視野に入れています。

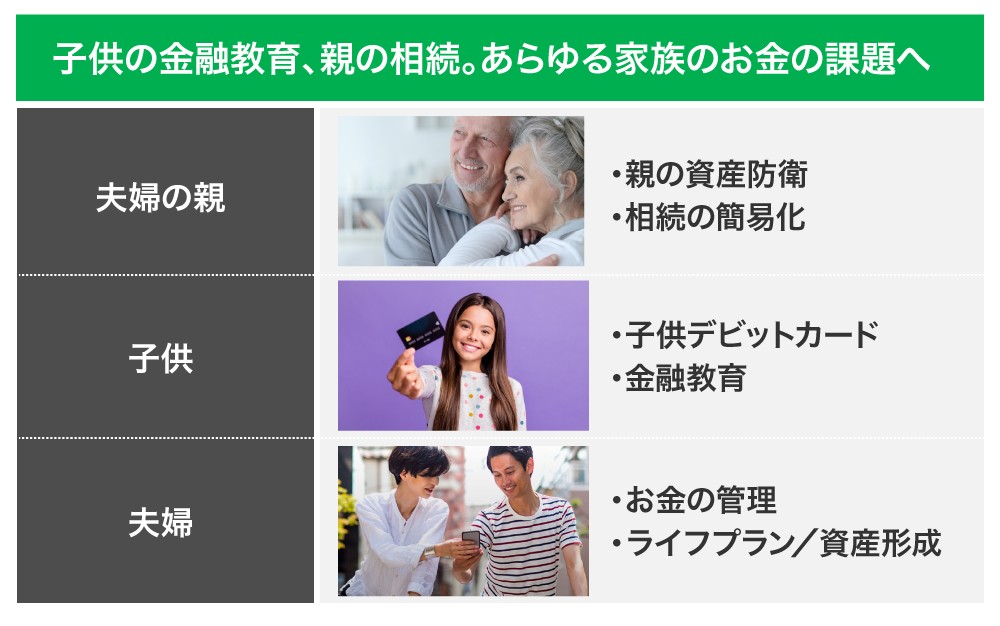

子供の金融教育、親の相続。あらゆる家族のお金の課題へ

夫婦が年月を経ることで出てくる「子供の教育」や「親の相続」といった家族のお金の課題にも挑戦していきたいと考えています。

【子供のお金の管理、金融教育】

子供については、子供のお金の管理と、金融教育についてサービス展開を検討しています。

子供が口座に紐づいたデビットカードを持ち、親が承認しておいた範囲内で自由に買い物ができ、そしてその承認履歴や買い物履歴をアプリにて親子で確認できる様な仕組みを計画しています。同様のサービスは、すでに北米のグリーンライト社などが提供しており、日本においても便利に機能するでしょう。

金融教育機能では、家でお手伝いをするとお小遣いがもらえる、目的を設定して貯金できる、さらにはインデックス投資に投資できる(名義は親)、といった手段を想定しています。文部科学省は2022年度から高校の授業に「資産形成」の内容を組み込みますが、そういった金融ナレッジとともに、自分でお金を考えて行動することを学ぶことも重要だと考えています。

【親の見守り、資産の防衛】

親については、親の資産防衛、相続の簡便化を検討できると考えています。

親の資産防衛では、親の同意をもとに、アプリで親の資産を子供夫婦に共有しておくことで、急な多額の金額変動などのおかしな挙動を察知できる仕組みを検討しています。それは詐欺によるものかもしれませんし、子供夫婦が気づかぬうちに進行していた親の認知症が引き起こすこともあるでしょう。

相続時には、あらかじめ資産を共有しておくことで、親の資産をゼロから調査する大きな手間を軽減できるとともに、見つからない資産が放置されるような事態を防ぐことにもなるでしょう。

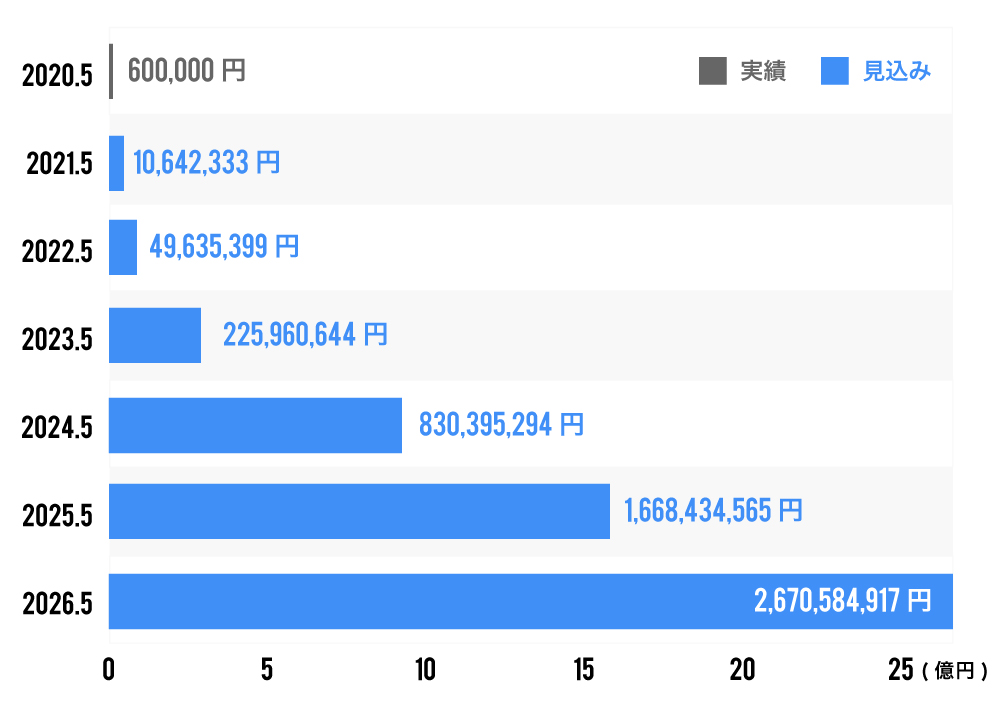

マイルストーン:IPOは2026年を予定し、売上高約26億円を想定

下の表は現時点において今後の経営が事業計画通りに進展した場合のスケジュールです。そのため、今回の資金調達の成否、調達金額によって、スケジュールは変更となる場合がございますので、予めご了承ください。また、売上高は事業計画を前提としており、発行者の予想であるため、将来の株価及びIPO等を保証するものではありません。

当社のお客様と提携ファイナンシャル・プランナー(以下、FP)のマッチングサービスを開始することを計画しています。 アプリ上の金融データとお金の質問をもとにお客様へお金の診断を提供し、さらに、それら情報をもとにFPのアドバイス・面談を受けられることで、より課題解決につながるサービスをお届けしたいと考えています。当社のお客様は20-30代の「結婚前」〜「子どもが小さいご家庭」が多く、家計改善・家庭の金融サービス(保険、住宅ローン等)・資産形成に強い関心をお持ちです。

また、PayPayと協業した送金サービスを提供予定です。日本における個人間送金の約8割は家庭内(自分の別口座等含む)で行われており、当社のお客様からのニーズも高いです(数値:一般社団法人日本資金決済業協会より)。 海外ではチャレンジャーバンクが本サービスを提供しており、企業価値が1,000億円を超えるサービスも珍しくありません。

2021年秋の金融サービス仲介業施行にあわせ、保険サービスを開始することを計画しています。 前述のFP診断サービスのノウハウをベースに、当社が保険仲介事業者としてお客様に保険を提案するモデルとなります。

次に、家族カードの提供も開始することを計画しています。共働き夫婦が共有費用を支出するシーンで非常にフィットするサービスで、個人カードや法人カードを抑え、昨今では最も成長が著しい領域のカードです。 海外のチャレンジャーバンクでも同一口座に紐づくジョイントカードは各社で提供されています。

生保、損保、送金/決済、住宅ローン、預金等を包含した、家族向けの総合金融サービスの提供を開始することを計画しています。 提供方法は自社ライセンス取得と各金融サービサーとの協業(各社のAPIを活用)を組み合わせたモデルで行うことを想定しています。

「OsidOri」サービスでお金のモニタリング、ナビゲーション、アクションをワンストップで行える世界を作り上げたいと考えています。

家族向け金融サービサーとして2026年のIPOを目指します。

「▶︎ボタン」をクリックすると各年度目標の詳細をご確認いただけます。また、上記のサービス追加は、今回の資金調達に伴って行われるものではなく、今後、新たな資金調達を行うことによる追加を計画しているものです。なお、新たな資金調達の方法は現時点において未定です。

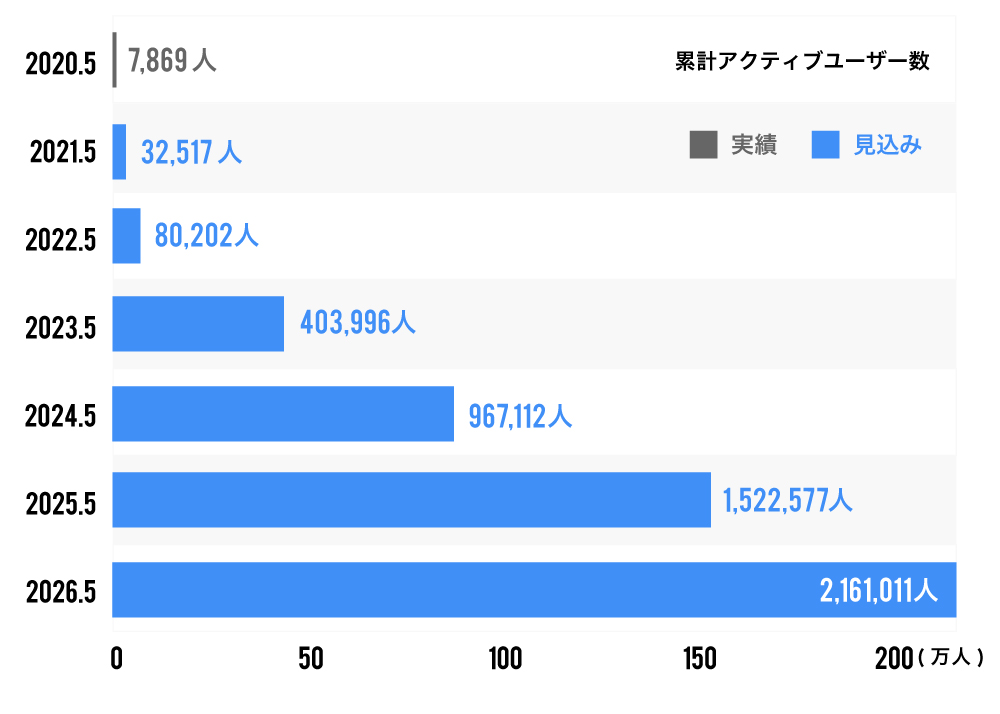

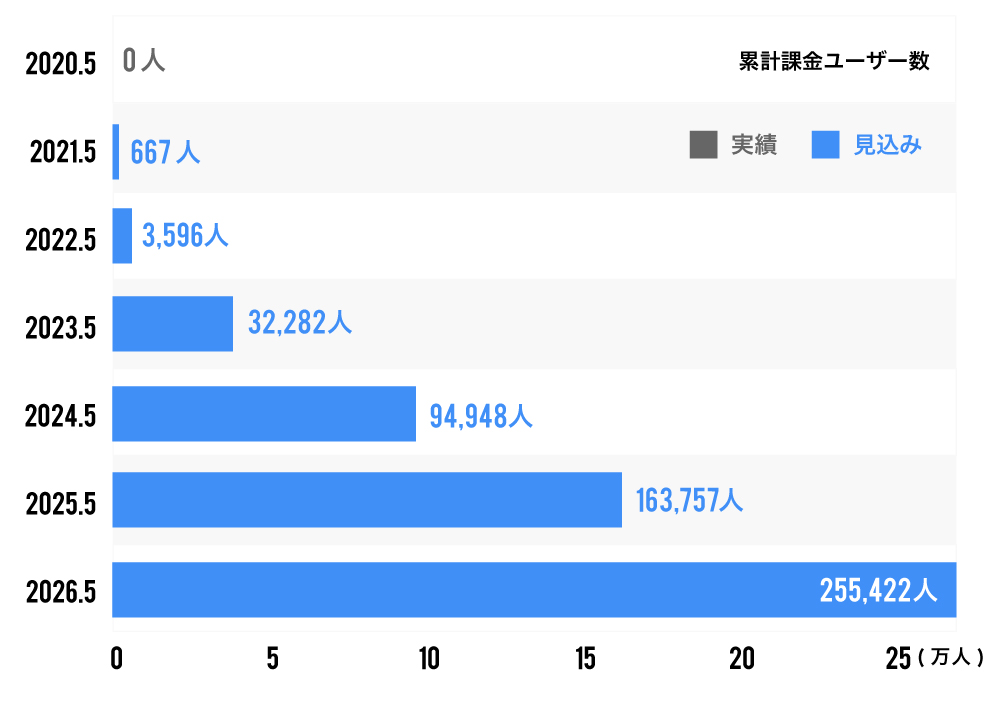

KPI:2026年までに累計アクティブユーザー数200万人突破を計画

下記のKPIの推移については、事業計画書(売上高等推移予想)の内容を反映しております。なお、KPIの推移については、発行者の予測であり、必ずしも保証されるものではありません。事業計画書につきましては契約締結前交付書面の別紙1-1・別紙1-2をご確認ください。

チーム/創業経緯/株主構成など

FinTech ✕ ベンチャーに強みのあるチーム

創業メンバーは、FinTech系コンサルティング企業として著名なインフキュリオン・グループや、昨年上場を果たしたロボアドバイザーのウェルスナビ出身のメンバーです。

また、開発陣も過去にM&Aを2度実施したエンジニア、IPO時期の保険会社で広く開発を行っていたエンジニア等、それぞれ金融をバックボーンに持つメンバーにて構成された少数精鋭のチームです。

チーム

1979年大阪生まれ、グロービス経営大学院卒業

クレジットカード会社、電子マネー事業会社で決済ビジネスを経験。特にtoB向けのビジネスをメインに業務を行う

2010年に楽天に転籍後、電子マネー、カード、ポイント事業を兼務し、東北エリアの金融部門を統括

その後、FinTechコンサルティング会社の株式会社インフキュリオンに移り、銀行や通信キャリア、大手ベンダーのコンサル支援並びに、自社事業の新規企画から実行まで携わる

Biz、コンサル、PMから、法務、CSまで何でもこなすマルチプレイヤー

2018年株式会社OsidOriを設立し、代表取締役就任

モットーは早起きで6時始業を20年間続けている

複数社にてマーケティング・サービス企画に従事後、株式会社ウェブクルーで複数のバーティカルメディアのマーケティング責任者、ワイジェイFX株式会社にてFX・バイナリーオプションのリテンションマーケティング等に従事

2016年よりウェルスナビ株式会社にてマーケティング責任者として、預かり資産0→800億円と業界シェアNo.1へ貢献

ロボアドバイザーサービスの新規獲得・リテンション・プライシング等、また銀行・証券会社へのOEMプロダクトのグロースに従事

2018年に株式会社OsidOriを共同創業、取締役COO・CMOに就任

フルスタックエンジニアで、開発したサービスを楽天等の複数社に三度バイアウト

FX/CFD取引システムや金融新規事業のアプリ開発等を経験。

得意領域はスマートフォンアプリ・WEBアプリの開発 、サーバ・ネットワークインフラ構築

2019年株式会社OsidOriの開発にジョイン

弊社ではスマートフォンアプリ、WEBアプリ開発のフロントエンドを一手に引き受けている

SES企業に入社し主にJAVA、PHPで決済系サービスの開発を担当し技術を磨く

2017年よりアイペット損害保険株式会社にて、代理店向けシステム、顧客向けシステムの開発主任を担当。上場に向けた各システムの刷新、上場後は大手保険企業との業務提携の立ち上げからリリースまでを携わる

得意領域はバックエンドでJAVA・PHP・Ruby等

2020年に株式会社OsidOriにサービス内容や事業フェーズに魅力を感じジョイン

弊社では主にバックエンド・WEBをメインに活躍

デジタルハリウッド卒業

都内の制作会社にてデザイナーキャリアをスタート

その後、イベント向けのQ&Aサービスの立ち上げ、Webサービス開発に特化したデザインコンサルティング / 制作事業を展開

主な実績として

・日本経済新聞社 次世代プロジェクト支援

・エン・ジャパン新規事業立ち上げ支援

・D2Cアパレルブランド Fabric Tokyo の立ち上げ支援

・動画クラウドソーシング Crevoの立ち上げ支援

など

2018年 株式会社OsidOriの立ち上げからデザイン支援し現在に至る

創業のきっかけ

自分に万が一のことがあったら、残された家族はどうなるのか

海外ではよく見られるジョイント口座というのが日本にはなく、日本の金融サービスは全て個人ベースです。

私は金融事業に携わる一人として複数の金融サービスを利用しそれぞれに資金を分散していましたが、ある時、もし私に万が一のことがあったら、それらのお金はどうなるのかとふと思いました。

例えば、個人でコツコツ貯蓄してきた銀行口座や、個人で投資しているビットコインは、配偶者は知らないため忘れ去られた資産になるかもしれない。では、残された家族はどうなるのだろうか。

そこで、家族を守るために本来あるべきだろう、家族として共有したいものを共有できるジョイント口座のように、個人と個人の間に家族のスペースを金融で作れないかと考え、「OsidOri」をスタートさせました。

このサービス開発にあたり行った数十人に及ぶデプスインタビューで、現代の家族の多くの金融課題を発見できました。

我々は家族の金融課題を解決し「あらゆる家族がお金の不安から解放され、生きたい人生を歩める世界」をサービスを通し創り上げていきたいと思います。

株主・メンターからの評価

グローバルでは銀行に変わる仕組みとして、特に若い世代を中心に新しい金融の仕組みが当たり前のように使われる時代になってきました。

日本においてもようやくその時代が訪れようとしており、業界自体が大きく変わろうとしています。

その中で、OsidOri社はフィンテックの専門性が高い、力強いマネジメントチームが、先見性のあるプロダクトで、僅か1年半で大きな結果を築き上げてきました。

グローバルでは遅れを取っている日本の金融ですが、「OsidOri」の家族向けプロダクトは、まさに日本が生み出すフィンテックの新しい形ではないかと考えています。

マネジメントチームの成長、プロダクトの成長共に、今後が益々楽しみな会社であると考えております。

当ビジネスは、既出サービスでは手が届かなかった部分に手が届く、共有可能な家計簿サービス。

共働きが当然になってきた社会において、プライベートな部分を守りつつシェアすべきものはしっかり管理でき、家族での将来計画の可視化といった部分にフォーカスしている。

老後への不安もある中で、自分たちの資金繰りを共有しながら、貯蓄・保険・投資について、夫婦間だけでなく様々な相談できるプラットフォームとして社会の関心事をうまくとらえている。

一見類似のサービスが多いように思われるが、既存サービスのUI/UXでは実現できない部分に優位性があると感じている。キャッシュレス化という政府の方針、家族のあり方の変化に対応した今後のサービスの成長を楽しみにしている。

スマートフォンを活用した新しい金融サービスの"アイデア"を募集した「京都デジタルソリューションチャレンジ」で最優秀賞を受賞されたことをきっかけにOsidOri社と接点を持ちました。

宮本社長の事業にかける熱い情熱と「家族を軸とした金融ソリューションの提供」という新しいサービス構想に共感し、2019年9月に投資を行いました。

投資後、アプリのダウンロード数や利用状況等の推移を見ておりますが、特にミレニアル世代には高い訴求力のあるサービスだと感じております。

今後は、家族間の家計簿アプリに止まらず、様々な機能を拡充頂き、アプリユーザーの利便性向上と共に、アクティブユーザー数を増加させ、ビジネスとしても飛躍していくことを期待しております。

リモートワークを含めた働き方改革、及び家族の在り方が多様化していく中で、夫婦共働きの世帯は年々増加傾向にあり、2015年には6割超える世帯が共働きとなっています。

「OsidOri」の夫婦のシェアもプライベートも1つのアプリで管理出来るという家計簿の設計は、公認会計士の自分から見ても非常に合理的だと思っています。

お金の管理を通して、夫婦の間のお金に関する不要なトラブルを無くし、世の中におしどり夫婦を増やしていきたいという世界観に惹かれて投資させてもらっています。

大切なお金のことを、大切な人といっしょに見える化して認識を合わせる。

家計簿を1人ではなかなか続けられない方も夫婦やカップルでいっしょに続けられる未来に期待しています。

中長期的にも金融庁の掲げる「貯蓄から投資へ」の流れが進むにつれ「我が家のお金はどこにいくらあるのか?どう変動しているのか?」という共有認識のニーズも高まってくると感じております。

そして経営陣からは理想のあるべき状態を考え続け、ユーザーの声に耳を傾け、最適化しつづける実行力があると感じて投資させてもらっています。

わからないから起きる不安や不満をなくし、共有家計簿から始まる安心とハッピーな世界を期待しています!

日本人の平均結婚年齢は夫31.1歳、妻29.4歳です。

つまり我々にとって30歳以降の多くの時間は、「お金」は自分のため、だけではなく、夫婦で使うものになります。

そこに注目して、使い勝手を極めたサービスがこの「OsidOri」だと思います。

私も、金融業界の経験が長いですが、このサービスを知ったときに、宮本さん、中山さんのユーザー視点の深さに感銘を受けました。

元々、豊富なビジネス経験をもって、UXを高めることに情熱を注ぐお二人なら、きっと「OsidOri」を成長させてくれると思います。

そして、この「OsidOri」のユーザーが増えることは、日本の夫婦、家族の暮らしをきっと良くしていくことに繋がると信じています。

株主構成

弊社は、VC、事業会社およびエンジェル投資家より出資を受けています(下記、一部抜粋)。

● 株式会社SRI

● 株式会社アドバン

● MPE株式会社

(上記掲載のURLから遷移するwebサイトは、FUNDINNOのものではありません。)

メディア掲載・受賞歴

弊社は、様々なメディア掲載実績や受賞歴があります。

● 「Google Playベストオブ2020」ユーザー投票部門トップ10入り

● 「TechCruch Tokyo 2019」ファイナリスト

●「B Dash Camp 2019 Fall」ファイナリスト

● 「Globis Venture Challenge 2018 」大賞

● 「TSUBASAアライアンス Finovation Challenge 2018-2019 」API賞、サムライインキュベート賞

● 「X-Tech Innovation 2017 」協賛企業賞

(上記掲載のURLから遷移するwebサイトは、FUNDINNOのものではありません。)

プロジェクトにかける思い

あらゆる家族がお金の不安から解放され、生きたい人生を歩める世界を

▲クリックすると、動画をご覧いただけます。

弊社は、2019年8月に「OsidOri」をローンチし、おかげさまで15万を超えるお客様にご利用いただけるサービスになりました。 一方で、我々が実現したい「あらゆる家族がお金の不安から解放され、生きたい人生を歩める世界」へは、まだ一歩目を踏み出したに過ぎません。

現役世代の夫婦は、現在のままだと多くが2,000万円問題のような将来の大きな金融リスクに直面するでしょう。

しかしそのリスクは適切に対応することで防げるリスクです。

金融を適切に活用することでその恩恵を受けられ、安心して人生を歩めるようになる、家族に寄り添える新しいサービスが必要です。

そしてそのレベルのサービスは、富裕層でなくともあらゆる家族が受けられるものでなくてはならないと考えています。

「OsidOri」ひとつで家族のお金のマネジメントを行える「家族のチャレンジャーバンク」へ進化することで、その世界を創りあげていくことを目指します。もし、「OsidOri」が実現したい世界に少しでも共感していただける投資家の皆様には、ぜひご支援をいただければ幸いです。

ご一緒により良い世界に変えてきましょう。何卒よろしくお願い申し上げます。

その他

発行者情報

-

金融商品取引契約の概要

株式投資型クラウドファンディング業務として行う非上場有価証券の募集の取扱い

※ 詳しくは契約締結前交付書面「ファンディング・プロジェクトについて」をご確認ください。

※発行者は、当募集とは別に24,986,000円の資金調達を2021年4月30日に行っています。現在登記申請中ですが、当該資金調達を実施した後の資本金は55,590,000円、発行済株式総数は66,720株となります。下記2~11に記載している株数・株価等の数値は、当該資金調達後の数値となっています。 -

募集新株予約権の発行者の商号及び住所、資本金等

株式会社OsidOri

東京都新宿区西新宿一丁目5番12号資本金: 55,590,000円(2021年4月30日現在) 発行済株式総数: 66,720株(2021年4月30日現在) 発行可能株式総数: 10,000,000株 設立日: 2018年6月19日 決算日: 5月31日 -

本新株予約権の発行者の代表者

代表取締役 宮本敬史

-

発行者における新株予約権の保有者に関する事項、および行使請求場所

株式会社OsidOriによる株主名簿及び新株予約権原簿の管理

【連絡先】

電話番号:090-7765-5846

メールアドレス:info-f@osidori.co

企業のリスク等

株式会社OsidOri第1回FUNDINNO型有償新株予約権に投資するにあたってのリスク・留意点等の概要

※以下は株式会社OsidOri第1回FUNDINNO型有償新株予約権に投資するにあたってのリスク・留意点等の概要です。詳細については必ず契約締結前交付書面をご確認ください。また、一般的なリスク・留意点については 「投資に関するリスク・留意点等」をご確認ください。

発行者の前期決算期末(2020年5月31日)における純資産は16,885千円となっています。また、直近試算表(2021年1月31日)における純資産は△4,810千円となっています。なお、直近試算表の金額は暫定であり、変更となる可能性があります。今後、売上高が予想通りに推移しない場合、債務超過が継続するリスク及び有利子負債の返済スケジュールに支障をきたすリスクがあります。

新株予約権は、発行者が発行する株式を今後決定される転換価額で取得する権利を指し、転換されるまでは株式ではないため、株主が保有するいかなる権利も有しません。所定の行使期間内にこれを行使すると、所定の転換価額で発行者の発行する株式を取得することができる権利です。

新株予約権は、権利行使期間の終了までに株式に転換するための権利行使をしないまま権利行使期間が終了すると権利が消滅し、投資金額の全額を失うことになります。

募集新株予約権及び新株予約権を行使して取得した株式は、非上場の会社が発行する有価証券であるため、取引の参考となる気配や相場は存在しません。また、換金性も著しく劣ります。

発行者の発行する新株予約権及び新株予約権を行使して取得した株式には譲渡制限が付されているため、店頭取引が行われたとしても、譲渡による取得について発行者による承認が得られず、新株予約権者及び株主としての権利移転が行われない場合があります。

募集新株予約権及び新株予約権を行使して取得した株式は、金融商品取引所に上場されておらず、その発行者は、収益基盤が確立されていないことなどにより財務体質が脆弱な状態となっている場合もあります。当該発行者等の信用状況に応じてご購入後に価格が変動すること等により、損失が生じることや、その価値が消失し、大きく価値が失われることがあります。

募集新株予約権は、社債のように償還及び利息の支払いが行われるものではなく配当は支払われません。また、新株予約権を行使して取得した株式について、配当が支払われないことがあります。

募集新株予約権について、金融商品取引法に基づく開示又は金融商品取引所の規則に基づく情報の適時開示と同等程度の情報開示は義務付けられていません。

有価証券の募集は、金融商品取引法第4条第1項第5号に規定する募集等(発行価額が1億円未満の有価証券の募集等)に該当するため、金融商品取引法第4条第1項に基づく有価証券届出書の提出を行っていません。

発行者の財務情報について、公認会計士又は監査法人による監査は行われていません。

発行者の前期決算期末(2020年5月31日)における売上は600千円であり、営業損失が計上されています。また、直近試算表(2021年1月31日)における売上は1,974千円であり、営業損失が計上されています。なお、直近試算表の金額は暫定であり、変更となる可能性があります。今後、売上高が計画通りに推移しない場合、営業損失が継続するリスクがあります。

今後の市場動向及び市場規模など不確実性を考慮した場合、競合他社の参入等により当該会社の市場シェアの拡大が阻害され収益性が損なわれるリスクがあります。

発行者の設立日は2018年6月19日であり、税務署に提出された決算期(2020年5月31日)は第2期であり、現在は第3期となっています。上場企業等と比較して銀行借入等による融資や各種増資について円滑に進行しない可能性があります。 発行者の資金調達計画(今回の募集株式の発行による増資を含む)が想定通りに進行せず、事業拡大に必要な資金が調達できない場合、事業計画及び業績に影響を及ぼす可能性があります。 発行者は当募集において目標募集額を1,467万円、上限応募額を5,850万円として調達を実行します。但し、現時点では上記資金調達が実行される保証はありません。また、発行者は当募集とは別に、2,498万円のA種種類株式の発行による資金調達を行っていますが、現在登記申請中です。なお、発行者は当募集において上限応募額に到達しなかった場合は、2021年9月に不足分の資金調達を予定 (※ただし、今回の資金調達により上限応募額に到達した場合は、2021年9月の調達は行わない予定です。)していますが、売上実績が想定どおりに進まない場合には予定している資金調達に悪影響を及ぼし、今後の資金繰りが悪化するリスクがあります。

発行者は創業以来、配当を実施していません。また、事業計画の期間に獲得を計画しているキャッシュ・フローは事業拡大のための再投資に割り当てる計画です。そのため、将来的に投資家還元の方法として配当を実施する可能性はありますが、事業計画の期間においては配当の実施を予定していません。

発行者の事業において販売するサービスは、販売時の景気動向、市場の需給状況により予定販売単価及び想定販売数量を大幅に下回る可能性があります。

著しい売上高の下落、予想外のコストの発生、現時点で想定していない事態の発生などの事象により、資金繰りが悪化するリスクがあります。

2021年1月時点において、発行者は代表取締役宮本敬史氏からの1,724千円の役員借入金が存在しています。今回の調達金額を当該借入の返済に充当しない旨の経営者確認書を入手しています。

発行者はVC、事業会社、個人投資家に対してA種優先株式を11,720株発行しています。 各優先株式に設定されている条項は下記の通りです。

・優先的な残余財産分配請求権が設定されており、倍率は1倍となっております。

・各種優先株式について、普通株式を対価とした取得請求権が設定されています。なおその際の転換価額は、取得価格もしくはダウンラウンドでの調達が行われた際の調整株価となります。

・上場決定を要件として、普通株式を対価とする取得条項が設定されています。ファンディング・プロジェクトが成立しても、払込金額及び振込手数料が一部のお客様より払い込まれないことにより、発行者が当初目的としていた業務のための資金調達ができず、発行者の財務状況・経営成績に悪影響を及ぼす可能性があります。

発行者から当社に対しては、審査料10万円(税込:11万円)が支払われるほか、今回の株式投資型クラウドファンディングが成立した場合、募集取扱業務に対する手数料として、株式の発行価格の総額の20%(税込:22%)相当額(2度目以降の場合は総額の15%(税込:16.5%)相当額)が支払われます。また、企業情報開示のためのシステム利用や当社サポート機能の提供に対するシステム及びサポート機能利用料として、毎月5万円(年間60万円)(税込:5万5千円(年間66万円))を発行者から当社が申し受けます。 ただし、プロジェクト成立後の払込日を含む月の翌月から 1 年間については、当該利用料は徴求しません。また、ファンディング・プロジェクトが一度成立した発行者については、再度FUNDINNO上で募集を行うための本審査依頼書を受け入れた場合、当該募集の成立の有無に拘らず、その月から1年間、当該利用料を徴求いたしません。