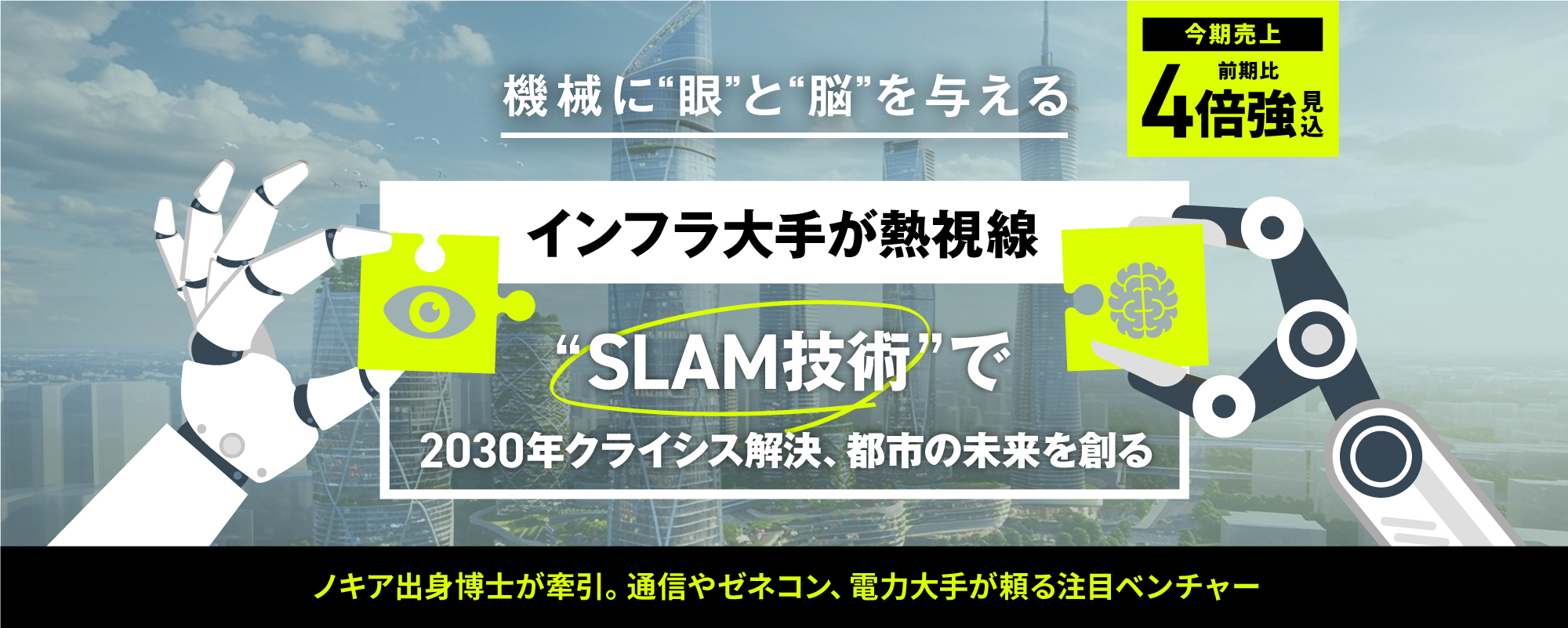

〈売上前期比4倍強見込〉インフラ大手が熱視線。独自開発の「SLAM技術」で2030年クライシスを解決し、都市の未来を創る

企業の特徴・強み

- 独自開発のSLAM技術※1で建設現場など複雑な環境でも安全・リアルタイムに高精度な3Dマッピングを実現

- 従来と比べ、機材コスト・人件費・作業時間を大幅削減※2。屋内・地下構造物でも測量・記録・解析が可能に

- 建設・物流・インフラ・警備等で導入実績。多数の上場企業や業界大手が高く評価

- 今期売上高は前期比4倍強見込と急成長。SaaS事業開始や海外展開、M&A等で業界随一の企業へ成長を目指す

- 代表は韓国名門大で電子工学博士号取得後、NOKIA Globalで活躍。技術開発、海外展開や大手連携に強み

※1 センサーを用いて自らの位置を推定しながら、周囲の地図を同時に作成する技術

※2 弊社調べ

発行者情報

マーケット情報

-

SLAM技術の市場規模は今後10年間で14倍以上に急成長予測※。自動運転やドローン、ロボットなど“空間認識”が鍵となる次世代産業への応用性が高く、弊社もグローバルで商機を捉えていく

※出典:Business Research「スラムテクノロジーの市場規模」

オンライン事業説明会

※上記遷移先はFUNDINNOのものではありません

プロジェクト概要

1 出典:四季報オンライン

2 出典:Business Research「スラムテクノロジーの市場規模」(「約」は省略)

3 2026年11月期以降は計画(「約」は省略)

代表について

NOKIA出身の通信×AIアルゴリズムのプロフェッショナル

1 2024年2月期の実績

2 2025年6月時点

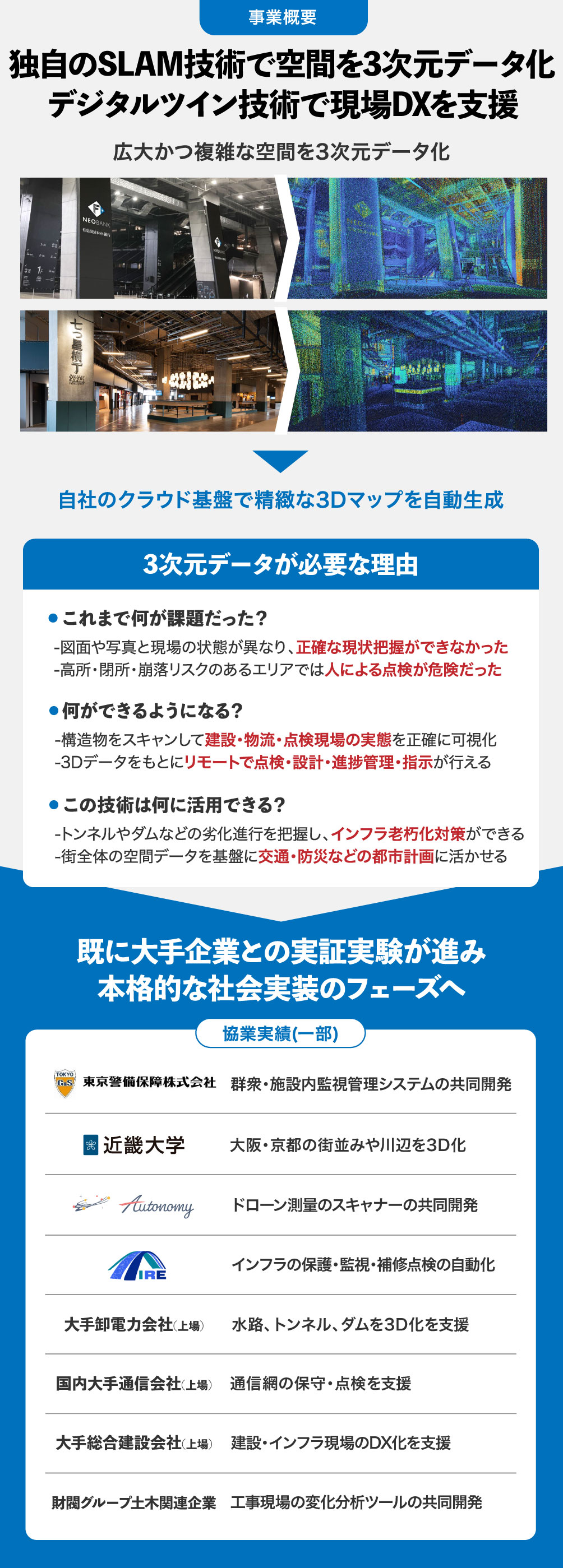

事業概要

建設・物流・スマートシティを支える「デジタルツイン」革命

弊社は、トンネルやダムなどの大規模な空間を高精度で3次元データ化して解析・可視化することで、様々な業界が抱える人手不足や業務非効率などの課題を解決するための「デジタルツイン」技術を提供しています。

弊社の最大の強みは、自社開発のSLAM※アルゴリズムと3Dモデリング技術を一気通貫で提供できる点にあると考えています。

従来、現場の安全性を確保するためには、新しい技術や高精度なシステムが必要ですが、それ以上に重要なのは現場ごとにカスタマイズできる柔軟性です。弊社は、実環境をデジタル化する「デジタルツイン」に必要なアルゴリズムを自社開発し、加えてハードウェアからソフトウェアまで一貫して行う企業であるため、カスタマイズ性に優れていると自負しています。

収集されたデータは、自社開発のクラウド型の空間DXサーバーに蓄積・解析され、3次元マップとして高精度に再現されます。さらに、IoTセンサーと連携することで、人やモノの位置・動線をリアルタイムに可視化できるため、物流ロボットの経路最適化や建設現場の進捗管理、安全監視などに応用可能です。

このソリューションは、建設・物流・インフラ・スマートシティ・メタバース・ゲームなど幅広い分野への展開が進んでおり、近年の市場拡大で注目されている「空間デジタルツイン領域」での高い成長性も見込んでいます。

SLAM:カメラやライダーを使って未知の環境の地図を作成しながら移動ルートを計算し、地図上で自身の位置を認識できるアルゴリズム

大手から熱視線。代理店網も拡大し今期売上高は前期比4倍強を見込む

2025年2月には、土木・基礎工事関連事業を行う上場企業との長期サービスを開始しました。同社は、スーパーゼネコンを主要顧客としています。この長期サービスは、弊社の事業展開を加速させる非常に強力な協業であると考えています。

さらに、既に多くの顧客を抱えるモティーブリサーチ株式会社のコネクションを活用した代理店販売網も弊社の強みです。

既に、株主である東京警備保障をはじめ、土木関連企業や通信事業者など、インフラ・都市開発分野における3次元化プロジェクトで豊富な実績を重ね、今後一気に全国展開ができる強力な基盤が構築できています。

2024年の売上高は0.22億円を達成し、2025年には4倍強の約0.93億円を計画しています。市場の高いニーズと確かな技術力を背景に、SLAM技術を活用したデジタルツイン領域におけるリーディングカンパニーとして、強い成長を目指しています。

成長のための課題と解決方法

【成長のための課題】

- 3次元点群データ処理のスキルを持つエンジニア人材の確保が困難

- 顧客企業のDXに点群データビジネスを結びつけるリテラシーの不足

【解決方法】

- ビッグデータ処理など関連領域での経験を持つ人材の採用・育成

- 業界別のユースケースを可視化し、顧客の理解を促進

第三者の評価

土木関連インフラ補修企業 代表

- ハード・ソフト両面でその大半を海外製品に依存している現状に疑問を感じていた

- 同社は国内企業である上に、点群データの精緻さ、鮮明度、高精度なマッピング技術に深く感銘を受けた

国産ドローン開発メーカー 代表

- インフラや構造物の点検などのドローンを活用した測量需要が高まっていくと予測

- 自社で基盤技術の開発を行っているが故、拡張性と柔軟性を兼ね備えている点に強み

代表による投資家様への事業プレゼン動画

人手不足を独自開発のデジタルツイン技術で解決したい

▲スピーカーボタンをクリックすると音声が流れます。

弊社のミッション

出典:帝国データバンク「人手不足に対する企業の動向調査(2025年1月)」

人手不足が事業の継続困難に直結する時代。業務効率化は喫緊の課題

日本社会における人手不足は年々深刻化しており、半数以上の企業が正社員不足、約3割の企業が非正規社員の確保にも課題を抱えているというデータが出ています※。

特にその影響が顕著なのが、建設業、警備業、物流・倉庫業、インフラ点検・保守といった現場系産業です。

これらの業界では、安全確保や法令遵守の観点から、物理的に現場に人を常駐させることが求められる業務が多く、作業の多くが依然として人手に頼った「労働集約的構造」になっています。

その結果、人手不足が単なる経営課題ではなく、事業運営そのものを阻害する要因になりつつあるのです。

出典:帝国データバンク「人手不足に対する企業の動向調査(2025年1月)」

「デジタルツイン」で人的資源の最適配置。業界構造を変革する新たなスタンダードへ

もちろん、全ての業務を機械に置き換えることは現実的ではありませんが、デジタル技術の活用によって「人が行うべき業務」と「テクノロジーに置き換えられる業務」を見極め、人的資源の配置を最適化することは可能であると考えています。

弊社は、広大かつ複雑な空間を3次元データ化し、リモートでも状態を可視化・判断できる「デジタルツイン」技術の基盤を提供しています。

こうした取り組みは、今後も慢性的な人手不足が続くと見込まれる国内の社会インフラ・建設・物流現場において、業界構造を変革する新しいスタンダートとなる可能性を秘めていると考えています。

市場の魅力と提供サービス

市場の魅力

アジアを中心に急拡大するデジタルツインの巨大市場

1 出典:Business Research「スラムテクノロジーの市場規模」(「約」は省略)

2 出典:SDKI「デジタルツイン市場-世界予測2024〜2036年」(「約」は省略)

世界のSLAMテクノロジー市場は、2024年時点で約4.7億米ドル規模とされ、今後も年平均33%以上の高成長を続け、2033年には67.4億米ドル超に到達すると見込まれています※。

中でも中国や東南アジアなど、都市インフラ開発や製造業が急成長しているアジア市場が、最も速いスピードで拡大しています。

このようなグローバルな潮流に対して、国内市場でも建設業・警備業・物流業を中心に深刻な人手不足と高齢化という課題が浮き彫りになっています。

世界でもこの流れは顕著で、グローバルEVメーカーも自社工場にロボットやAIの導入を進めている一方、その基盤となる「空間データのデジタルツイン化」は未整備なままというケースが大半です。

この未整備な領域こそが、弊社の技術が活きるブルーオーシャンであると考えています。

出典:Business Research「スラムテクノロジーの市場規模」

メタバースや警備分野でも3Dスキャン市場のニーズは高まる

また、ゲーム・メタバース業界でも、実在する都市や建設物を忠実に再現した大規模3Dマップの需要が拡大しており、従来のように一つひとつ建物をモデリングする手法では、コスト・時間の両面で限界が見え始めています。

そこで、弊社の提供する点群データとデジタルツイン技術を活用すれば、こうした空間コンテンツ開発の効率化にも大きく貢献できると自負しています。

さらに、警備・インフラ点検分野では、センサーやロボットと連携した空間ベースの監視・管理が新たなスタンダードになりつつあり、弊社のソリューションはその中核技術としての活用が広がっています。

このように、3Dスキャン市場の拡大を追い風に、建設、警備、物流、さらにはエンタメ領域まで多様な分野において、弊社の空間デジタルツインソリューションが提供する価値は今後ますます高まっていくと考えています。

SLAM技術を中核にM&Aを見据える

1 出典:みんかぶ

2 出典:siliconANGLE

米国のF社は、高精度な3D計測ソリューションで製造・建設・インフラ分野の効率化を支え、時価総額約8.1億ドルをマークしています※。また、国内大手Y社は、制御機器とIoT・AI技術を融合させた産業DXでグローバル展開を進めており、時価総額は約9,000億円と市場に評価されています※。

上記の企業は、高度なセンシングや空間認識技術を武器に、大手企業との協業やグローバル展開を通じて着実な成長と市場浸透を実現しています。特に、計測・制御・自律移動という社会インフラの根幹を支える分野で信頼を獲得し、継続的な技術投資と事業拡張により中長期の成長を確保しています。

弊社はこれらの企業をロールモデルとし、自社開発のSLAM技術を核に、社会実装の加速と事業スケール拡大を図ります。産業の自律化を支える基盤企業としてのポジションを確立し、力強い成長を遂げていきたいと考えています。

出典:みんかぶ

事業内容

デジタルツインの中核技術で、現場に変革をもたらすソリューション

弊社調べ

弊社は、高い技術力を源泉としたハードウェア・ソフトウェア・アルゴリズムを開発しています。

自社開発の3次元スキャナーを用いて、広大かつ複雑な空間の点群データを高精度に取得し、自社のクラウド基盤で精緻な3Dマップを自動生成する技術を強みとしています。

さらに、独自開発のSLAMアルゴリズムによりも合わせて提供しているため、データ収集から解析、最適なソリューション設計まで現場ごとに最適化された形での提供が可能であると自負しています。

これにより「精度の高いデータは取得したものの、活用の仕方が分からない」といったDX導入時にありがちな課題も回避することができると考えています。

高い技術力を背景に建設・警備・インフラ点検などの現場で活用可能

独自のハードウェアは手持ち型からドローン搭載型まで幅広く対応しており、鉄塔や水路など複雑かつ広大なインフラに対しても、ミリ単位の精度で3次元の「点群データ」を取得することができます。

弊社が自社開発する3次元スキャナーは、1秒間あたりに取得できる点群の密度が高く、非常に優れたコストパフォーマンスを実現しています※。コストに敏感な中小企業を含め、多くの顧客にとって導入ハードルを下げる要因となっています。

3次元点群データはその性質上、取得・活用の目的や現場の条件に応じて柔軟な対応が求められます。こうしたニーズに対して、弊社はハードウェアとソフトウェアの両方を自社開発しています。

これにより、空間内の可視化やシミュレーション、解析などを可能にし、建設・警備・インフラ点検など様々な分野における課題解決に活用されています。

弊社調べ

ビジネスモデル

ハード×クラウド×コンサルで空間データ活用の統合収益モデルを構築

単に技術的優位性、精度、効率性が優れているだけでは、容易に販売数を拡大できないと考えています。そこで弊社は、パートナー企業とのアライアンスを通じてサービスを提供することで、販路拡大を計画しています。

2025年には、長期サービスを開始した財閥グループ傘下の土木関連企業は、スーパーゼネコンを主要顧客としています。この業務を通じて、グループの60社以上との連携を促進し、弊社の事業展開を加速させる非常に強力な協業であると考えています。

また、弊社のビジネスモデルは、自社開発の3次元スキャナーによるハードウェア販売に加え、点群データを蓄積・解析するためのクラウドサービス(月額課金型)や、導入支援・業務設計などのコンサルティング収益を組み合わせた多層型の収益構造が特徴です。

・ハードウェア販売

設置型、ドローン搭載型、手持ち型など、点群データを取得できる独自スキャナーを提供しています。現場に応じたラインナップを揃えており、現在大量導入が想定される大手ゼネコンや自治体などとの交渉が進んでいます。

・空間DXクラウドのライセンス提供

スキャンデータをアップロード、解析・共有できるクラウド基盤を構築しています。3Dマップの自動生成、法令チェック、動線解析などのセンサーデータも連携でき、スキャナー販売後のストック収益基盤として設計しています。

・導入コンサルティング・PoC支援

顧客が抱える課題をもとに、スキャナー導入から業務設計、活用支援まで一気通貫で伴走するコンサルティングを行っています。顧客企業の多くはサービス契約を前提とした実証実験から着手し、定着すれば中長期の契約に移行できる想定です。

今後の成長ストーリー

マイルストーン

M&AによるExitを計画

下の表は現時点において今後の経営が事業計画通りに進展した場合のスケジュールです。そのため、今回の資金調達の成否、調達金額によって、スケジュールは変更となる場合がございますので、予めご了承ください。また、売上高は事業計画を前提としており、発行者の予想であるため、将来の株価及びバイアウト等を保証するものではありません。

実績

予測

売上計画

2024.11

2025.11

2026.11

2027.11

2028.11

2029.11

約0.22億円

約0.93億円

約2.59億円

約5.78億円

0

3.5

7

10.5

14

0

3.5

7

10.5

14

億円

広域エリアのスキャンも含め、多用性の高い手持ち式・ドローン・車両に搭載でき、様々な場面でRTK機能※を支援できるスキャナーの開発を目指します。

また、土木・建設現場で既存の測量方法を超える作業効率と便利さを提供できる3次元点群処理ツール「Cloudman Air」を提供する計画です。

リアルタイムキネマティック:基準局と移動局の2つの受信機を使って、より高精度な位置情報を取得する機能

マルチSLAMアルゴリズム(VSLAM+LIOSLAM)の開発を始め、トンネルなど特徴性の少ない場所でも高精度の点群データの生成を目指します。

また、AIを搭載したOWL※防犯システムで、人の行動や状態を推定できるプライバシーとスマート性の実現を同時に目指します。

移動ロボットのレーザースキャナと3次元地図作成技術を応用した、基準マーカーを用いない計測手法で、簡単かつスピーディーに計測できる装置

生成型AIとSLAMを組み合わせて、3DGS(3D Gaussian Splatting)技術を活用した3次元VRデータを開発する計画です。

これにより、建設・不動産・3Dゲーム・コンテンツ関連企業にスキャナと点群解析ツール「Cloudman Air」ができると考えています。

さらに、「Cloudman Air」をクラウドサービスで幅広い分野の顧客へ提供する計画です。

OWLとロボット間インタフェース(ROS SDK)を通じて移動式ロボットに繋ぎ、自律走行・監視を行うことで人手不足問題が深刻な警備分野でソリューション提供を目指します。

リアルタイムSLAMと3Dマッピング、ロボットの自律走行サポート、AIによる変化・欠陥・異常の分析、大規模3Dデータ処理機能などの機能の提供を目指します。

これにより、建設・警備・3Dコンテンツなどの分野で人手不足問題を解決でき、自律的にビジュアルデータの取得、処理、分析及び報告(PDCA)ができると考えています。

さらに、M&AによるExitに向けて準備を進めていきたいと考えています。

「▶︎ボタン」をクリックすると各年度目標の詳細をご確認いただけます。

また、上記のサービス追加は、今回の資金調達に伴って行われるものではなく、今後、新たな資金調達を行うことによる追加を計画しているものです。なお、新たな資金調達の方法は現時点において未定です。

ファクトリーオートメーション:工場での生産工程を自動化するシステム

短期計画

代理店戦略による点群データ分析基盤「Cloudman Air」の拡販目指す

弊社は、事業成長に向けて3つのステージを設計しています。

現在までに、高精度の3次元スキャナーやロボットの位置推定技術、自律走行支援システムといったハードウェア開発を担う「ステージ1」、さらに今期中には取得した点群データを解析・可視化する自社ツール「Cloudman Air」の開発を中心とした「ステージ2」までの完了を目指しています。

今後は、これらの成果を活用して売上の拡大を図ると同時に、「ステージ3」である空間DXのプラットフォーム化に向けた取り組みを本格的に展開していきたいと考えています。

「ステージ3」では、データの取得から分析、レポート生成までの一連のプロセスを自動化し、さらに自社サーバーへのリモートアクセス機能を実装することで、ユーザビリティを大幅に向上させる計画です。

代理店を活用した営業戦略で販路拡大を計画

また、営業戦略の要として、「ステージ2」までで構築する技術と実績をもとにした販路拡大が重要課題です。現在、既に株主でもある東京警備保障株式会社と販売代理店契約を結び、警備業界への導入を推進していますが、これに加え、3社との販売代理店契約を見込んでおり、建設業界における新規パートナーの獲得にも注力しています。

今後は、業界特性に即した販売パートナーシップの構築を通じて、実証実験から本格導入へと顧客を段階的に導く体制を強化していきます。

さらに、大学との共同研究では、スマートファクトリー分野への展開を視野に入れています。国内で相次ぐ半導体工場の新設に伴い、ネットワーク環境と常時連携して動作する製造装置やロボットの安定稼働は、生産性や品質を左右する重要な要素です。

弊社の3次元マップ技術を活用することで、無線通信環境の可視化や、レイアウト変更時のシミュレーションによる最適配置の検討が可能になり、工場のDX推進を支える新たな付加価値を提供していきたいと考えています。

中長期計画

プラットフォームの確立とグローバル展開を加速

弊社は、2028年までにプラットフォームの実現を目指しています。その前段として、まず2025年にはクラウド上で点群データの解析・可視化ができる「Cloudman Air」のローンチを計画しています。

今後は、サブスク型のSaaSモデルの確立により、大手建設会社や自治体、官公庁などとの長期契約を軸に安定的な収益基盤を築く方針です。

また、アジアを中心とした海外展開や、M&Aによる成長戦略も視野に入れ、デジタルツイン技術の社会実装を加速していきたいと考えています。

チーム/創業経緯など

チーム

韓国・浦項工科大学校で電子工学の博士号を取得

その後、NOKIA Global社に入社し、2001年に世界初の3G無線ネットワークの構築プロジェクトに参画

2003年にはイギリスでもテクニカルリーダーとして活躍

日本に戻り、2011年まで、同社の無線ネットワーク設計・最適化部門を統括する部長職を従事

2011年、モティーブリサーチ株式会社を設立し、代表取締役社長に就任

無線ネットワーク関連してAIを基盤とした自動最適化ソリューションを提供

2022年12月にバイトム株式会社を創業

1997年、関西大学工学部卒業。同年株式会社弘栄(現:京セラみらいエンビジョン)入社以降、国内初のCDMAシステムである「cdmaOne」サービスのロールアウトとその後の設計・最適化業務に従事

2001年、ノキア・ジャパン株式会社に入社し、国内3Gネットワークのロールアウト、設計、最適化部署においてソリューションアーキテクトとして従事

2011年、モティーブリサーチ株式会社の代表取締役として執行役員に就任

2022年、バイトム株式会社設立に伴い、同社ソリューションの無線ネットワークへの活用に関する営業サポートを実施

2009年、(メキシコ)Valle del Fuerte大学工学部 コンピューシステム工学専攻 終了

2009年、(メキシコ)Macropro ソフトウェア開発者

2010年、(メキシコ)Maxcom Telecomunicaciones SAB de CV シニア ソフトウェア開発者

2011年、(メキシコ)シナロア州内務省 課長(情報処理・情報解析システム)

2015年に来日し、信州大学に入学(修士課程、その後博士課程)

2020年、信州大学 大学院総合工学系研究科 システム開発工学専攻 博士号取得

2020年、株式会社AB.doで3次元空間情報のスケール付与・歪み補正に関する研究開発を行う

2022年、バイトム株式会社に参画。SLAMシステムに関連するセンサー校正・センサー融合やアルゴリズムの開発などに従事

1991年、東京都出身。2014年に代表・チャンが経営するモティーブリサーチ株式会社に入社

無線ネットワーク事業部のプロジェクトのアシスタント等を経験し、2023年からバイトム株式会社の製品やソリューションの営業に従事

情報処理系専門学校を卒業後、通信機器、通信測定機器開発や技術営業を長年経験

バイトム株式会社の前身であるモティーブリサーチ社の新規ビジネス開発を担当

その後、バイトム株式会社設立後、弊社で新規事業開発、営業を推進中

一般社団法人インターネットプロバイダ協会理事兼任

2022年、早稲田大学経済学研究科博士課程 単位取得満期退学

起業支援NPO、戦略コンサル、セキュリティ関連企業を経て弊社へ参画

現在は、営業体制構築・コミュニティマネジメントに従事

創業のきっかけ

弊社はもともと、親会社だったモティーブリサーチ株式会社のAI開発部門でした。

とある無線ネットワーク事業者のプロジェクトで、全国に数多くある鉄塔の欠陥を写真とAIで検知する機会がありました。

無線ネットワーク用のアンテナを鉄塔に設置するため、鉄塔の安全性を維持することは社会インフラを維持するということに繋がる非常に重要な役割があります。

ドローンを飛ばして写真を撮り、欠陥検知を行いましたが、1つの鉄塔に対して約3,000枚以上の写真を撮ることになりました。

AIで欠陥検知は技術的に難しいことはないのですが、問題は検知結果をどのように分かりやすく見せるかという部分でした。

その時はフォトグラメトリの手法で3次元化しましたが、データ処理に数日かかったり、場合によっては写真の数が多すぎて処理自体ができないといったことも頻繁に起きました。

そこで、様々な手法を検討した結果、LiDARセンサーを使うと3次元化するのに非常に時間が短縮できることが分かりました。

ただし、LiDARセンサーを使って3次元化するには「SLAMアルゴリズム」が必要で、オープンソースのSLAMアルゴリズムを使ってみたものの、様々な多様な環境で実験をしてみると大体失敗してしまいました。

そのため、オープンソースを利用するのではなく自社でSLAMを作ることを決断し、市販のLiDARセンサーやカメラモジュールを利用し、3次元マッピングスキャナを販売することを決めました。

こうして、モティーブリサーチ株式会社からスピンオフする形でバイトム株式会社を創業することになりました。

発行者への応援コメント

教授

様々なチャレンジを続ける近畿大学の教員として、バイトム株式会社の取り組みを心から応援しております。

近畿大学は15学部を擁する総合大学ですが、私が所属する総合社会学部では近年社会で注目されている「ロケーションビジネス&マーケティング」に関する知識やGISスキルを持ったDX人材の育成に励んでおります。

2024年に開催された「ジオ展2024」でバイトム株式会社と出会い、同社で開発する高機能な3次元スキャナをはじめ、豊富な知識と技術力を合わせ持つスタッフの皆様に強みを感じ、製品を導入することに決めました。

導入以前から製品に関するサポートは手厚く、他社にはないきめ細やかな技術指導をしていただいております。

自社開発している点が大きな強みであると確信しておりますし、今後より一層製品の導入が進み、産官学民の期待に応える企業に成長していくことを願っております!

バイトム株式会社の挑戦に心からのエールを送ります!

代表取締役

この度の取り組みによるバイトム株式会社の技術的発展を、心より応援申し上げます。

弊社は、土木構造物の点検・補修設計を専門とする会社です。

早期から3Dテクノロジーを活用し、業務の効率化を推進してまいりました。

しかしながら、ハードウェア・ソフトウェアの両面において、その大半を海外製品に依存している現状があり、国産技術の不在に疑問を感じておりました。

また、急激な世界情勢の変化の中で、将来的な機材調達に関する不安も抱えておりました。

このような状況下、同社の点群データを拝見する機会を得て、その精緻さ、鮮明度、そしてSLAMによる高精度な位置合わせ技術に深く感銘を受け、以来、同社のご支援を賜っております。

弊社の分野における3Dマッピング技術の本格的な活用はこれからであり、社会が直面する様々な課題の解決に向けて取り組んでまいります。

同社の益々のご発展を心より祈念申し上げます。

代表取締役社長

バイトム株式会社の新しい取り組みに心からエールを送ります。

Autonomyグループは、オリジナルオートパイロットを搭載した国産ドローンの開発メーカーです。

同社とは同じ国内企業として、ドローン測量を可能にする「LiDARスキャナー」の共同開発を行っています。

カメラ撮影による画像データは、高精細であるが故にデータ量が膨大になってしまうデメリットがある一方、「LiDAR」による点群データはカメラの画像データと比較してデータ量が軽く、構造物を丸ごと3次元化できるというメリットがあります。

令和2年に国土地理院から発表された「UAV搭載型レーザースキャナを用いた公共測量マニュアル(案)」を利用して、インフラや構造物の点検などのドローンを活用した測量需要が高まっていくと考えています。

同社の強みは、国内企業であること、そして自社で基盤技術の開発を行っているが故の拡張性と柔軟性を兼ね備えているところだと考えています。

これからも、日本の産業分野に貢献できるようともに邁進してまいりたいと思います。

同社の更なるご活躍を期待しております。

企業サイト

企業サイト

企業サイト https://vitom-tech.com

※上記掲載のURLから遷移するWEBサイトは、FUNDINNOのものではありません

その他

発行者情報

-

金融商品取引契約の概要

株式投資型クラウドファンディング業務として行う非上場有価証券の募集の取扱い

※ 詳しくは契約締結前交付書面「ファンディング・プロジェクトについて」をご確認ください。

-

募集新株予約権の発行者の商号及び住所、資本金等

バイトム株式会社

東京都品川区南大井六丁目16番4号資本金: 20,000,000円(2025年4月23日現在) 発行済株式総数: 54,000株(2025年4月23日現在) 発行可能株式総数: 200,000株 設立日: 2022年12月28日 決算日: 11月30日 -

本新株予約権の発行者の代表者

代表取締役 張桄緑

-

発行者における新株予約権の保有者に関する事項、および行使請求場所

バイトム株式会社による株主名簿及び新株予約権原簿の管理

【連絡先】

電話番号:03-3764-1530

メールアドレス:corp@vitom-tech.com

企業のリスク等

バイトム株式会社第1回FUNDINNO型有償新株予約権に投資するにあたってのリスク・留意点等の概要

※以下はバイトム株式会社株式会社第1回FUNDINNO型有償新株予約権に投資するにあたってのリスク・留意点等の概要です。詳細については必ず契約締結前交付書面をご確認ください。また、一般的なリスク・留意点については 「重要事項説明書」をご確認ください。

発行者は前期決算期末(2024年11月30日)及び直近試算表(2025年3月31日)において債務超過となっています。今後、売上高が予想通りに推移しない場合、債務超過が継続するリスク及び有利子負債の返済スケジュールに支障をきたすリスクがあります。

新株予約権は、権利行使期間の終了までに株式に転換するための権利行使をしないまま権利行使期間が終了すると権利が消滅し、投資金額の全額を失うことになります。

募集新株予約権及び新株予約権を行使して取得した株式は、非上場の会社が発行する有価証券であるため、取引の参考となる気配や相場は存在しません。また、換金性も著しく劣ります。

発行者の発行する新株予約権及び新株予約権を行使して取得した株式には譲渡制限が付されているため、店頭取引が行われたとしても、譲渡による取得について発行者による承認が得られず、新株予約権者及び株主としての権利移転が行われない場合があります。

募集新株予約権及び新株予約権を行使して取得した株式は、金融商品取引所に上場されておらず、その発行者は、収益基盤が確立されていないことなどにより財務体質が脆弱な状態となっている場合もあります。当該発行者等の信用状況に応じてご購入後に価格が変動すること等により、損失が生じることや、その価値が消失し、大きく価値が失われることがあります。

募集新株予約権は、社債のように償還及び利息の支払いが行われるものではなく配当は支払われません。また、新株予約権を行使して取得した株式について、配当が支払われないことがあります。

募集新株予約権について、金融商品取引法に基づく開示又は金融商品取引所の規則に基づく情報の適時開示と同等程度の情報開示は義務付けられていません。

有価証券の募集は、金融商品取引法第4条第1項第5号に規定する募集等(発行価額が1億円未満の有価証券の募集等)に該当するため、金融商品取引法第4条第1項に基づく有価証券届出書の提出を行っていません。

発行者の財務情報について、公認会計士又は監査法人による監査は行われていません。

発行者の前期決算期末(2024年11月30日)及び直近試算表(2025年3月31日)において営業損失が計上されています。今後、売上高が予想通りに推移しない場合、営業損失が継続するリスクがあります。

今後の市場動向及び市場規模など不確実性を考慮した場合、競合他社の参入等により当該会社の市場シェアの拡大が阻害され収益性が損なわれるリスクがあります。

発行者の設立日は2022年12月28日であり、税務署に提出された決算期(2024年11月30日)は第2期であり、現在は第3期となっています。 上場企業等と比較して銀行借入等による融資や各種増資について円滑に進行しない可能性があります。 発行者の資金調達計画(今回の募集新株予約権の発行による増資を含みます)が想定通りに進行せず、事業拡大に必要な資金が調達できない場合、事業計画及び業績に影響を及ぼす可能性があります。発行者は当募集において目標募集額を996万円、上限応募額を6,000万円として調達を実行します。 但し、現時点では上記資金調達が実行される保証はありません。なお、発行者は当募集後、2025年10月に不足分の資金調達を予定(※但し、今回の資金調達により上限応募額に到達した場合は、2025年10月の不足分の調達は行わない予定です)していますが、売上実績が想定どおりに進まない場合には予定している資金調達に悪影響を及ぼし、今後の資金繰りが悪化するリスクがあります。

発行者は創業以来、配当を実施していません。また、事業計画の期間に獲得を計画しているキャッシュ・フローは事業拡大のための再投資に割り当てる計画です。そのため、将来的に投資家還元の方法として配当を実施する可能性はありますが、事業計画の期間においては配当の実施を予定していません。

発行者の事業において販売するサービスは、販売時の景気動向、市場の需給状況により予定販売単価及び想定販売数量を大幅に下回る可能性があります。

著しい売上高の下落、予想外のコストの発生、現時点で想定していない事態の発生などの事象により、資金繰りが悪化するリスクがあります。

発行者は、事業を実施するにあたり関連する許認可が必要となる可能性があります。 発行者が既に必要な許認可を得ている場合であっても、法令に定める基準に違反した等の理由により、あるいは規制の強化や変更等がなされたことにより、 その後に係る許認可が取り消され、事業に重大な支障が生じるリスクがあります。

発行者の事業は、代表取締役の張桄緑氏(以下、同氏)の働きに依存している面があり、同氏に不測の事態が発生した場合、発行者の事業展開に支障が生じる可能性があります。

ファンディング・プロジェクトが成立しても、払込金額及び振込手数料が一部のお客様より払い込まれないことにより、発行者が当初目的としていた業務のための資金調達ができず、発行者の財務状況・経営成績に悪影響を及ぼす可能性があります。

発行者から当社に対しては、審査料10万円(税込:11万円)が支払われるほか、今回の株式投資型クラウドファンディングが成立した場合、募集取扱業務に対する手数料として、株式の発行価格の総額の20%(税込:22%)相当額(2回目以降のファンディング・プロジェクトが成立した場合、1回目の募集取扱契約書の締結日を基準として以下の区分により募集取扱業務に対する手数料を発行者から申し受けます。)が支払われます。

また、企業情報開示のためのシステム利用や当社サポート機能の提供に対するシステム及びサポート機能利用料として、毎月5万円(年間60万円)(税込:5万5千円(年間66万円)と決算期に5万円(税込:5万5千円)を発行者から当社が申し受けます。なお、当社が定める期限までに月次、四半期及び決算に関する企業情報等が開示された場合、システム及びサポート機能利用料は免除されます。1回目の募集取扱契約書の締結日 店頭有価証券の発行価格の総額に対する当社手数料の比率 2023年12月21日以前の発行者 15%(税込:16.5%) 2023年12月22日以降の発行者 18%(税込:19.8%)

近畿大学社会学部 教授