〈研究20年超の成果〉 地震の"前兆"を捉えるAI技術に大手が注目。"電離圏"変動のリアルタイム検知で高精度の短期地震予測を実現「HiSR」

企業の特徴・強み

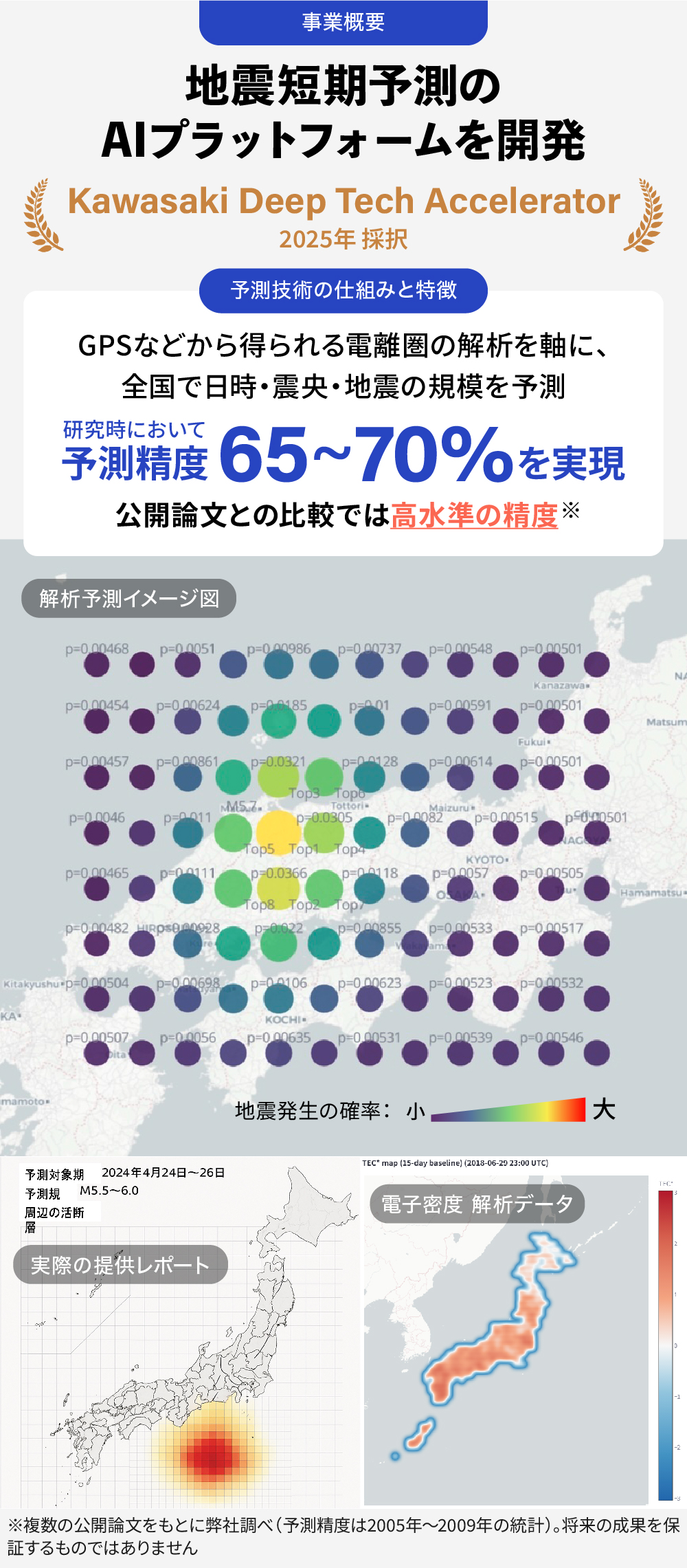

- 地震短期予測AIプラットフォームを開発する千葉大学関連スタートアップ。数日前からリスク指標を提供

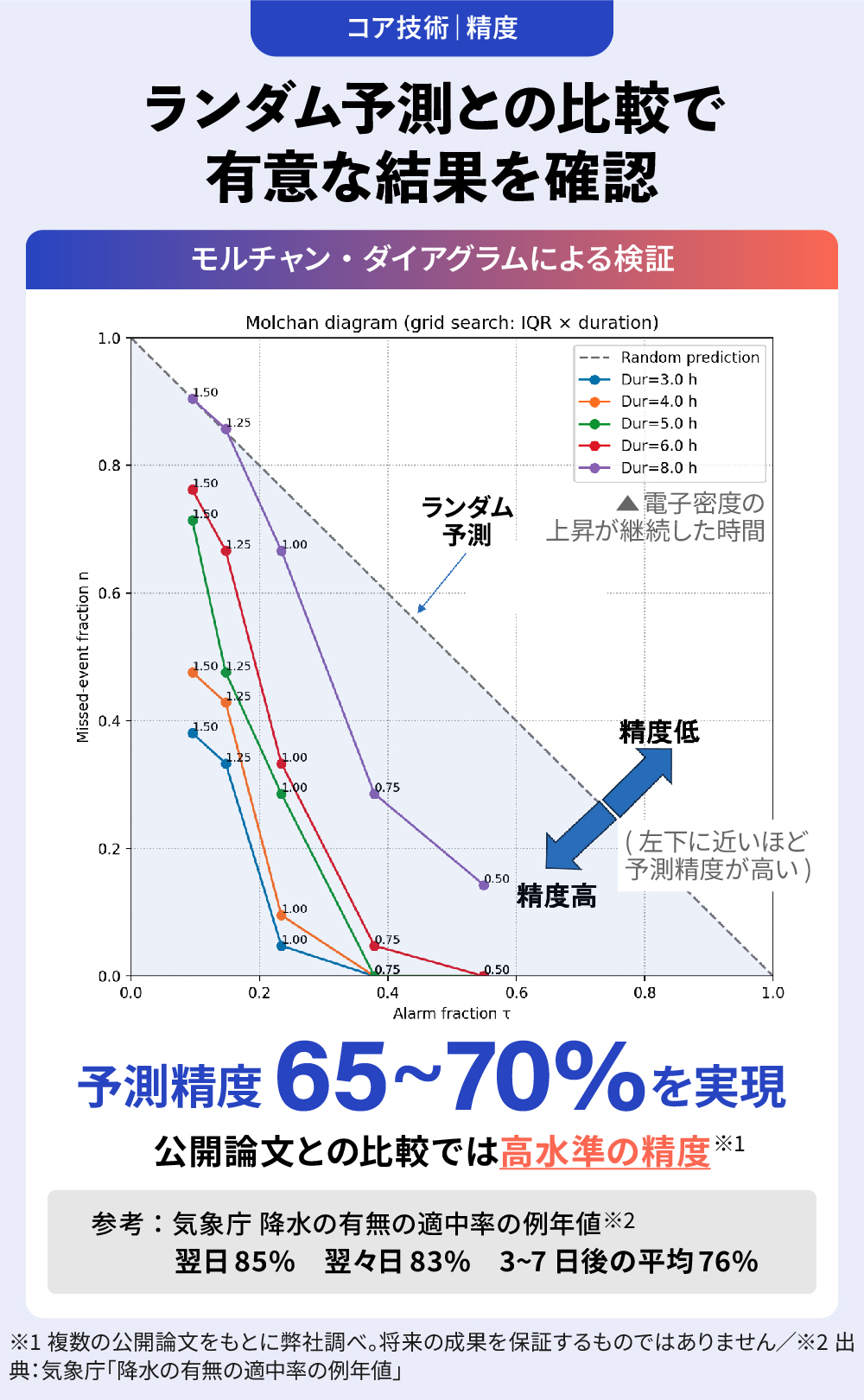

- 研究時の予測精度は65〜70%と高水準※。電離圏解析を軸に複数データを統合したマルチモーダルAIを採用

- 研究20年超の理学博士が創業。瑞宝中綬章を受章した電気通信大学名誉教授ら権威ある研究者2名が参画

- 大手損保会社や世界的ICTグループ企業、それら数十拠点の支社への今期PoC※2実施を目指す

- 損保会社等インフラ業界、データセンターなど地震リスクの高い業種に提供し意思決定の支援を図る。2030年頃より自治体や海外への拡大を狙う

※1 複数の公開論文をもとに弊社調べ(予測精度は2005年〜2009年の統計)。将来の成果を保証するものではありません/※2 概念実証:新しいアイデアやコンセプトの実現性検証の工程のこと

マーケット情報

-

防災庁設立構想や南海トラフ地震の切迫を受けて防災投資が拡大する中※1、AIの進化と低コスト化も重なる

-

3年連続予報精度No.1を掲げ、2,600社超・144の国や地域に展開する民間気象会社のW社※2がロールモデル

※1 出典:内閣官房「災立国の推進に向けた基本方針」(令和7年)、地震調査研究推進本部「南海トラフの地震活動の長期評価(第二版一部改訂)について」(2025年)/※2 出典:W社のHPより

発行者情報

プロジェクト概要

チームについて

地震予測研究20年の博士が実用化に挑む

弊社代表の廣岡は、20年以上にわたり地震電磁気学・電離圏解析・AIの研究に従事してきた理学博士です。千葉大学大学院理学研究科で博士号を取得後、同大学や台湾の国立中央大学宇宙科学研究所にて研究を継続する一方、Hmcomm株式会社[265A]にてAI研究を主導。国立研究機関などを主体とする国家プロジェクトにおいて、総額約10億円の助成金提案・獲得に関与した実績を有しています。

これまでには査読付き論文22本を含む計33本の論文(引用数:214件)を発表し、電気学会優秀論文表彰など、複数の受賞実績も有しています。

権威ある教授2名が全面バックアップ

弊社には、当該分野における権威ある研究者2名がアドバイザーとして参画しています。

電気通信大学の早川名誉教授は、1995年の阪神・淡路大震災において電離圏の先行変動を世界に先駆けて発見し、地震短期予測研究の基礎を築いてこられました。査読付き論文は800本を超え、電子情報通信学会フェロー、国際電波科学連合(URSI)のE分科会 国際議長などを歴任しています。さらに、2025年には「瑞宝中綬章」を叙勲したほか、スタンフォード大学が公表するWorld’s Top 2% Scientistsにも6年連続で選出されています(2020–2025)。

Han博士は、千葉大学にて廣岡と長年にわたり共同研究を行ってきた、地震に関連する磁場解析の研究者です。統計数理研究所を経て、現在は中国の南方科技大学助理教授および千葉大学研究員を兼任しています。

事業概要

千葉大学関連スタートアップが”地震短期予測”に挑む

弊社は、地震短期予測AI技術を開発する千葉大学関連スタートアップです。

地球上空80〜1,000kmに位置する電離圏では、地震発生前に地殻変動に伴う電場や大気重力波の影響により電子密度が変動するという研究成果が報告されています。弊社はこの現象に着目し、電離圏データを軸に複数の関連データを統合したAI解析技術を開発しています。電離圏の電子密度を三次元で可視化する技術においては論文を発表しており、研究時の評価では、予測精度65〜70%を実現しています※。

2005年〜2009年の統計。将来の成果を保証するものではありません

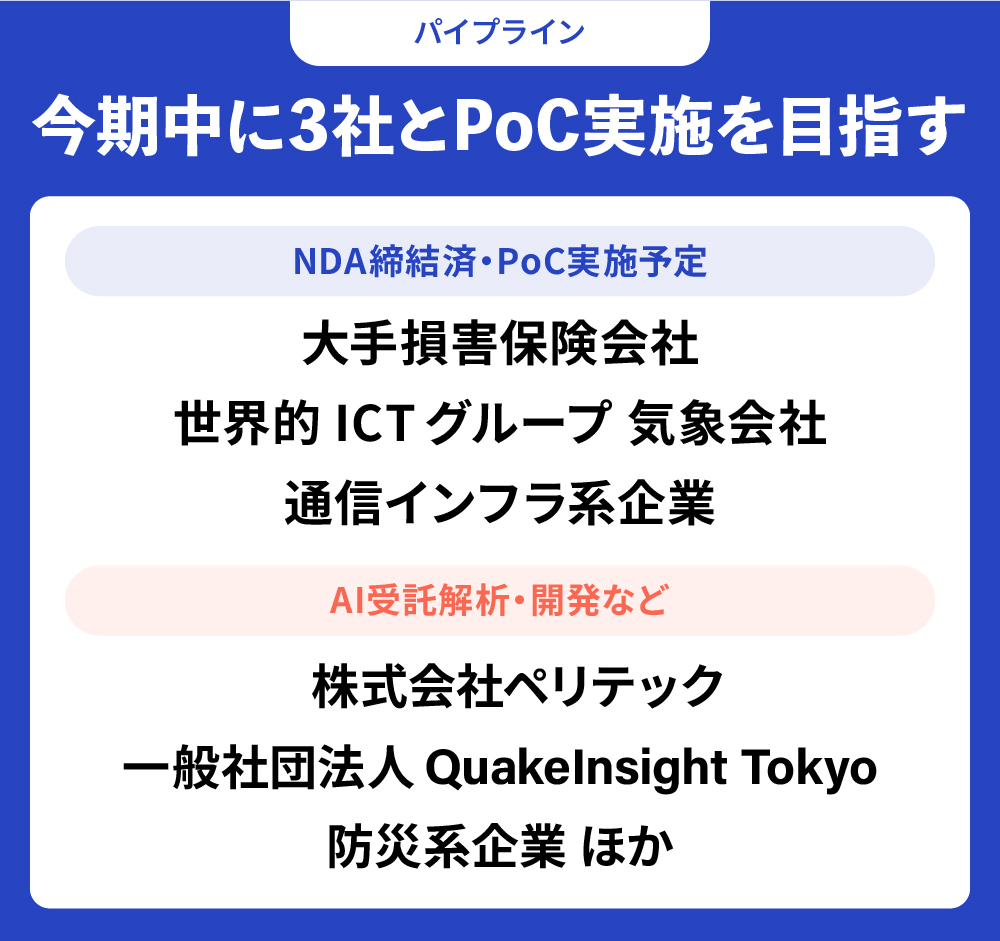

大手損害保険株式会社など3社とNDA締結。PoC実施を目指す

この予測技術を、弊社はインフラ事業者などに向けた意思決定支援ツールとして展開していきます。初期ターゲットは損害保険会社であり、保険料計算モデルに組み込むことで地震リスク評価の精度を高め、損害率の改善につなげる提案を進めています。

これまではテスト版の提供を行ってきましたが、本格展開に向けて現在は大手損害保険会社を含む3社とNDA(秘密保持契約)を締結しており、各社の支社を含む数十拠点にて、今期中のPoC実施を目指しています。

防災投資の拡大をもとに公的機関・海外へも展開を目指す

弊社がこのタイミングで商用化を進める背景には、20年超にわたる研究データの蓄積とAIと計算資源の進化および低コスト化があります。加えて、南海トラフ地震の切迫や防災庁設立構想により、重要インフラに対するレジリエンス投資は一段と加速すると見込んでいます。

まずは損保・インフラ業界で導入実績を積み上げ、その後は精密機械製造業や、港湾、鉄道、データセンターなど地震リスクの高い他業種へ横展開していく計画です。さらに、国際協力機関との連携協議も進行しており、2030年前後より環太平洋地域や地中海沿岸など地震多発地域へのグローバル展開を目指しています。

第三者の評価

代表による投資家様への事業プレゼン動画

地震の被害を受ける方が一人でも少なくなるような世界を目指して

▲スピーカーボタンをクリックすると音声が流れます。

弊社のコア技術

南海トラフ巨大地震への備え。被害を少しでも抑えるために

我が国で最大級の被害が想定される南海トラフ巨大地震。政府は30年以内に60〜90%以上の確率で発生し、最大で死者約30万人、経済損失約292兆円に及ぶと試算しています※。

地震の発生そのものを防ぐことはできませんが、台風が数日前から進路予測に基づいて備えられるように、地震でも「リスクの高い数日間」を把握できれば、事前の備えにより被害も抑えることができると考えています。

出典:地震調査研究推進本部「南海トラフの地震活動の長期評価(第二版一部改訂)について」(2025年)、内閣府「令和7年第5回経済財政諮問会議 議事要旨」

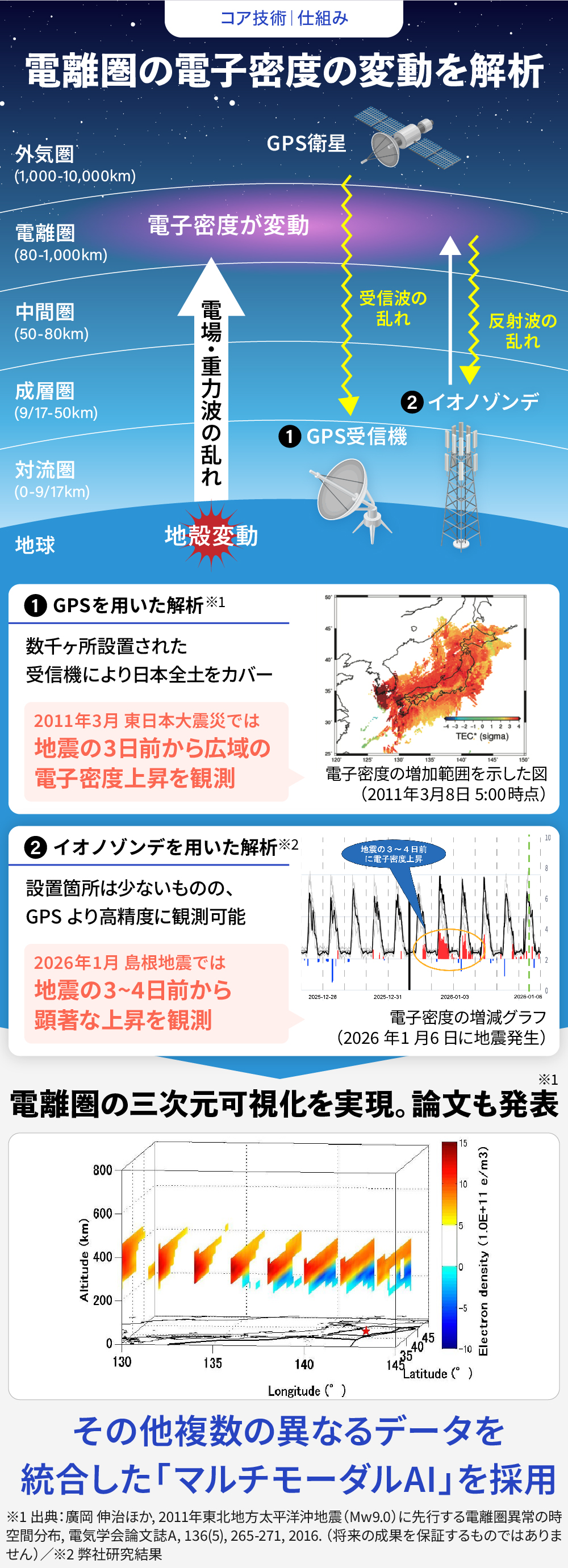

地震の前に発生する電離圏の変動を用いた予測解析技術

地球の上空80〜1,000kmには電離圏と呼ばれる電気を帯びた大気層があります。電離圏では、地震の前に地殻変動に伴う電場や大気重力波の影響で電子密度が変動することが、多くの研究で報告されています。弊社はこの現象を捉えるため、2種類の観測データを研究・解析の基盤としています。

①GPSを用いた解析

GPS衛星から発せられた電波を、日本全国に数千ヶ所設置されているGPS受信機で受信し、電離圏の電子密度を推定します。取得したデータから電子密度の二次元マップを描くことができ、実際に、2011年の東日本大震災では地震の3日前から震央上空の電離圏で広域の電子密度増加が観測されました。統計的にこのような大きな増加が見られる確率は0.003%であり、地震との関連が強く示唆される現象です※1。

②イオノゾンデを用いた解析

国立研究開発法人が設置するイオノゾンデというレーダー装置を用いた研究手法です。地上から電離圏に向けて電波を照射し、跳ね返るまでの時間を計測することで電子密度を観測します。国内の観測拠点は4か所に限られますが、GPSより高精度に観測でき、2026年1月の島根地震では顕著な電子密度の増加を捉えることに成功しています※2。

1 出典:廣岡 伸治ほか, 2011年東北地方太平洋沖地震(Mw9.0)に先行する電離圏異常の時空間分布, 電気学会論文誌A, 136(5), 265-271, 2016.

2 弊社研究結果

AIが偽陽性を排除し、運用に耐える精度を実現

一方で、電離圏は地震以外にも、太陽フレアや磁気嵐などの影響によっても変動するため、単純な異常検知では誤報が多くなります。そこで弊社は、上記2種類の電離圏データに加え、気象、宇宙天気、地震カタログなど複数の異なるデータを統合する「マルチモーダルAI」を採用することで、地震に起因する可能性の高い変動候補を絞り込んでいます。

このような解析を通じて、従来は把握が難しかった電離圏変動の三次元可視化にも成功しました。高度や震央との位置関係によって電子密度の分布が異なることを明らかにし、論文として発表しています※。

出典:廣岡 伸治ほか, 2011年東北地方太平洋沖地震(Mw9.0)に先行する電離圏異常の時空間分布, 電気学会論文誌A, 136(5), 265-271, 2016.

研究時における予測精度は65〜70%を実現

また、予測モデルの性能を視覚的に評価する「モルチャン・ダイアグラム」を用いた独立検証(2005〜2009年の統計)では、ランダム予測との比較で統計的に有意な結果が確認されています。研究時における予測精度では65〜70%を実現しており、高水準の精度だと考えています※。

この地震短期予測AI技術は、2026年5月頃の特許出願に向けて準備を進めています。これまで地震発生後の対応しか設計できなかった世界を、発生前の意思決定が可能な世界へ変えていくことが、弊社の技術が目指す姿です。

複数の公開論文をもとに弊社調べ。将来の成果を保証するものではありません

市場の魅力と提供するサービス

市場の魅力

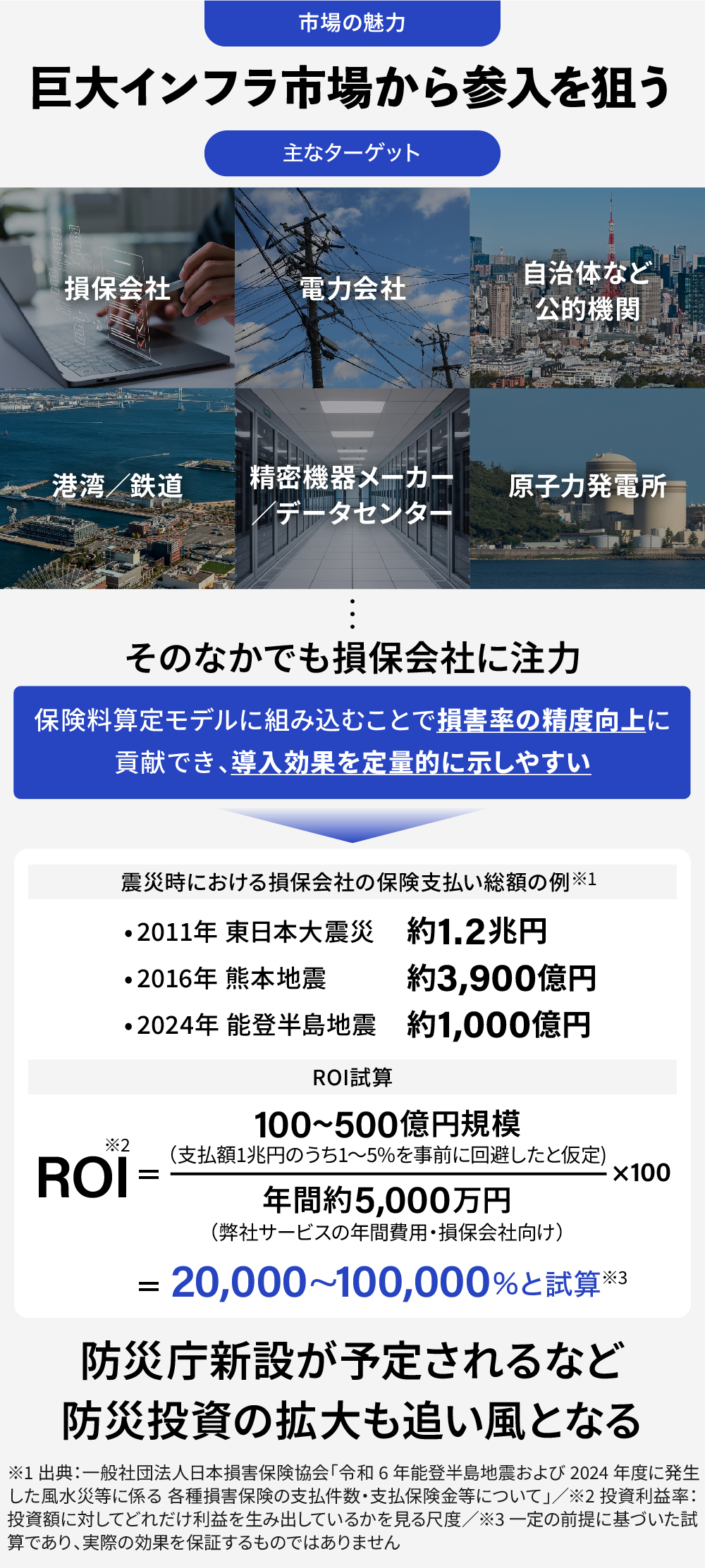

損保会社が初期ターゲット。約10.3兆円の巨大市場

弊社の予測技術は、まずは損害保険会社をターゲットに提供を図ります。顧客の保険料算定モデルに地震のリスク指数を組み込むことで損害率(保険料に対する支払保険金の割合)の精度向上が見込めるため、導入効果を定量的に示しやすく、意思決定者の納得を得やすい領域であるからです。

国内の損害保険市場は元受正味保険料ベースで約10.3兆円(2024年度)にのぼります。大地震が発生するたびに、その被害規模は業界全体に直撃します。保険会社の保険支払額は2011年の東日本大震災では約1.2兆円、2016年の熊本地震では約3,900億円が発生しています※1。

例えば、大地震における保険支払額のうち、仮に1〜5%を事前に回避できた場合、100〜500億円規模の損失回避に相当します。弊社サービスの年間費用が数千万円規模であることを踏まえると、ROI(投資利益率)は20,000〜100,000%に達する計算です※2。

1 出典:一般社団法人日本損害保険協会「日本の損害保険 ファクトブック2025」、「令和 6 年能登半島地震および 2024 年度に発生した風水災等に係る 各種損害保険の支払件数・支払保険金等について」

2 ROIは一定の前提に基づいた試算であり、実際の効果を保証するものではありません

防災投資の拡大を背景に、BtoGへと展開を狙う

損保に続き、電力会社などの重要インフラへの展開を進めることで、弊社が獲得を目指す国内SOM(獲得可能市場)は80〜150億円に広がる推計です※1。

また、2026年中には「防災庁」の新設が予定されています※2。重要インフラを所管する省庁を横断した防災投資の加速が見込まれており、電力・保険にとどまらず、行政・自治体向けのBtoG市場も視野に入ります。国内SAM(提供可能市場)は800〜1,200億円、TAM(総市場)は4〜6兆円と試算しています※1。

1 出典:内閣官房「災立国の推進に向けた基本方針」(令和7年)

2 行政や各業界団体データから得られる対象業界(損保、電力、製造、金融、通信等)の主要企業数やDX/AI投資額などを基に弊社推計

事業内容

「地震短期予測プラットフォーム」として提供準備中

弊社は、地震短期予測技術を事業者向けに展開することを目指しています。電離圏の変動をリアルタイムで検知し、AI解析を行うことで、地震発生の1〜7日前にリスク指標を提供しています※。

「地震発生確率○%」といった断定的な予報は行わず、「地震活動指数」や「電離圏異常指数」などのリスク指標として提供する想定です。気象予報と同様に、確率に基づく「意思決定を支援するツール」として、最終的な行動判断は顧客側の責任者が行う仕組みです。

将来のすべての地震発生を確実に予測・保証するものではありません

SaaS、PDF配信の2種類の提供形態

SaaS版は、地図上にリスクエリアと指標をリアルタイムで表示するダッシュボードです。電力会社の発電所管理部門や、損害保険会社の引受部門・リスク管理部門などが、日常業務の中で活用できる設計としています。

PDF配信版は、週次レポートとして日本地図上にリスクエリアを色分けして配信する形式です。PoCから本契約への段階的な移行を前提に、まずは導入しやすい形態から利用を開始できるよう設計しています。

競争優位性

長年の研究知見と学術連携により、商用化に必要な条件が整う

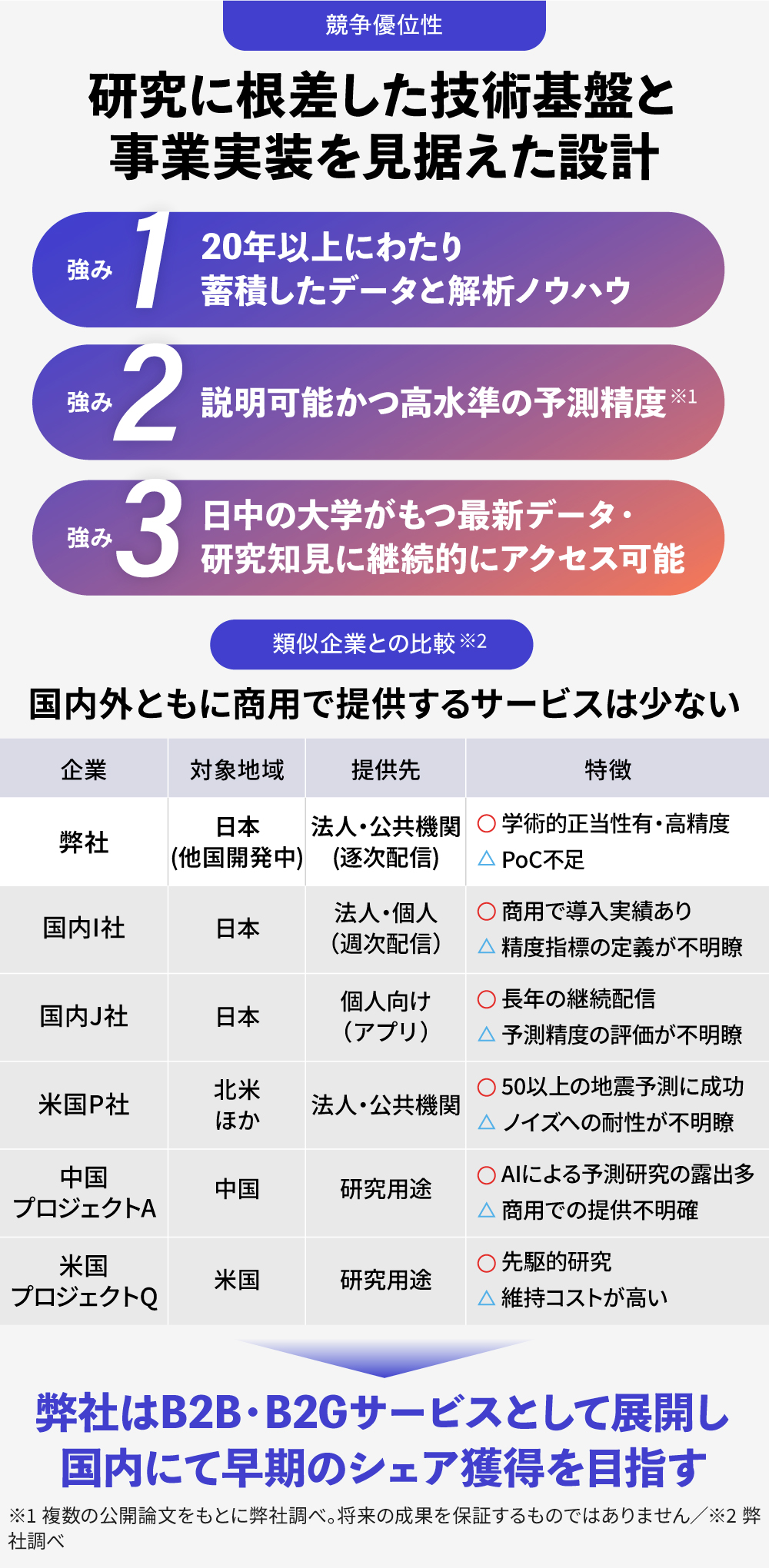

弊社の競争優位性は、20年以上にわたって蓄積してきたデータと解析ノウハウ、そしてそれに裏打ちされた予測精度にあると自負しています。

地震予測を提供する事業者は国内外に複数存在しますが、個人向けの情報配信を中心とするサービスでは、BtoBで求められる精度指標、契約形態への対応が十分ではありません。また、海外にて先駆的研究を行うプロジェクトは主に研究用途であり、商用提供の実績や透明性は限定的です※。

その中で弊社は、「モルチャン・ダイアグラム」を用いた統計的検証により、説明可能な精度を示せる点が強みだと自負しています。加えて、各メンバーが所属する日中の大学との学術ネットワークを通じて、最新の観測データや研究知見に継続的にアクセスできる体制を構築しています。研究に根差した技術基盤と、事業実装を見据えた提供設計の両方を備えている点が大きな差別化要因だと考えています。

弊社調べ

ビジネスモデル

B2B・B2G向けの年間サブスクリプションモデル

現在、足元ではAIに関する受託研究開発を行い、運営資金を確保しています。

地震短期予測プラットフォーム事業における収益モデルは、B2BおよびB2G向けの年間サブスクリプション型を計画しています。まずは初期検証フェーズとして、6か月以上のPoC契約を1社あたり約300万円(税抜)で提供し、その後、本契約へ移行する形で交渉を進めます(例:損保会社の場合 年間約5,000万円・月額換算約400万円(税抜))。

取得するデータの多くは公開データを活用しているため、顧客数が増加しても限界コストは増えにくい構造です。このため2027年9月期〜2030年9月期の粗利率は35〜45%ですが、顧客基盤の拡大に伴い、2031年9月期〜2033年9月期には50〜60%まで改善する計画です。

今後の成長ストーリー

マイルストーン

将来はIPOを計画

下の表は現時点において今後の経営が事業計画通りに進展した場合のスケジュールです。そのため、今回の資金調達の成否、調達金額によって、スケジュールは変更となる場合がございますので、予めご了承ください。また、売上高は事業計画を前提としており、発行者の予想であるため、将来の株価及びIPO等を保証するものではありません。

実績

予測

売上計画

2025.9

2026.9

2027.9

2028.9

2029.9

2030.9

2031.9

2032.9

2033.9

約0.04億円

約0.07億円

約0.4億円

約2.18億円

約5.53億円

約9.23億円

約12.97億円

0

3

6

9

12

15

18

21

24

0

6

12

18

24

億円

PoCフェーズとして損保・電力会社2〜4社と実証契約を締結し、電離圏データや太陽活動データを統合した異常検知モデルの精度検証を実施する予定です。研究面では、電離圏解析における地震以外の影響の低減を進め、予測精度の向上を目指します。

ファイナンスではSeed調達を実行し、GPU環境・人材(AI・Web等)への投資を計画しています。

PoCを6社へ拡大し、有償化率向上と初期ARR約3,000万円の確立を目指します。研究面ではマルチモーダル統合(電離圏+地震+気象)とST-GNN(空間と時間の関係をグラフ構造で捉えるモデル)導入により空間相関の強化を図ります。

ファイナンスではPre-Aを調達し、営業体制とクラウド基盤のスケールを計画しています。

累計契約社数を12社へ拡大し、ARR約2.1億円の達成を目指します。研究では新たな統合モデルの導入により、時系列予測精度向上と72時間先リスク推定を行うほか、「モルチャン・ダイアグラム」評価等で性能の定量化を実現したいと考えています。

ファイナンスでは追加資金調達などにより、収益構造の最適化を進める計画です。

累計契約社数25社、ARR約5.5億円への成長を目指します。研究面ではリアルタイム推論基盤と全国グリッド予測の高度化、誤検知低減アルゴリズムを確立させたいと考えています。

ファイナンスではSeries Aとしての調達を実施し、営業・海外展開準備・データ基盤強化への投資を検討しています。

累計契約社数38社、ARR約9.2億円を目指します。研究面では地域別の最適化・XAI※を実装する計画です。

ファイナンスではSeries Bとしての調達により海外展開・政府連携・大型契約獲得を図り、黒字化を目指します。

Explainable AI:AIの判断や結果に対して、人間が信頼できるようにするための技術

ARR20億円超、黒字達成を目指し、IPO準備を進める計画です。研究面では予測精度の標準化と外部データ連携によるプラットフォーム化を進めていきたいと考えています。

ファイナンスでは内部統制整備・監査対応・資本政策を実施し、上場に向けた体制の確立を目指します。

「▶︎ボタン」をクリックすると各年度目標の詳細をご確認いただけます。

また、上記のサービス追加は、今回の資金調達に伴って行われるものではなく、今後、新たな資金調達を行うことによる追加を計画しているものです。なお、新たな資金調達の方法は現時点において未定です。

短期計画

2026年7月からPoCの本格開始を計画

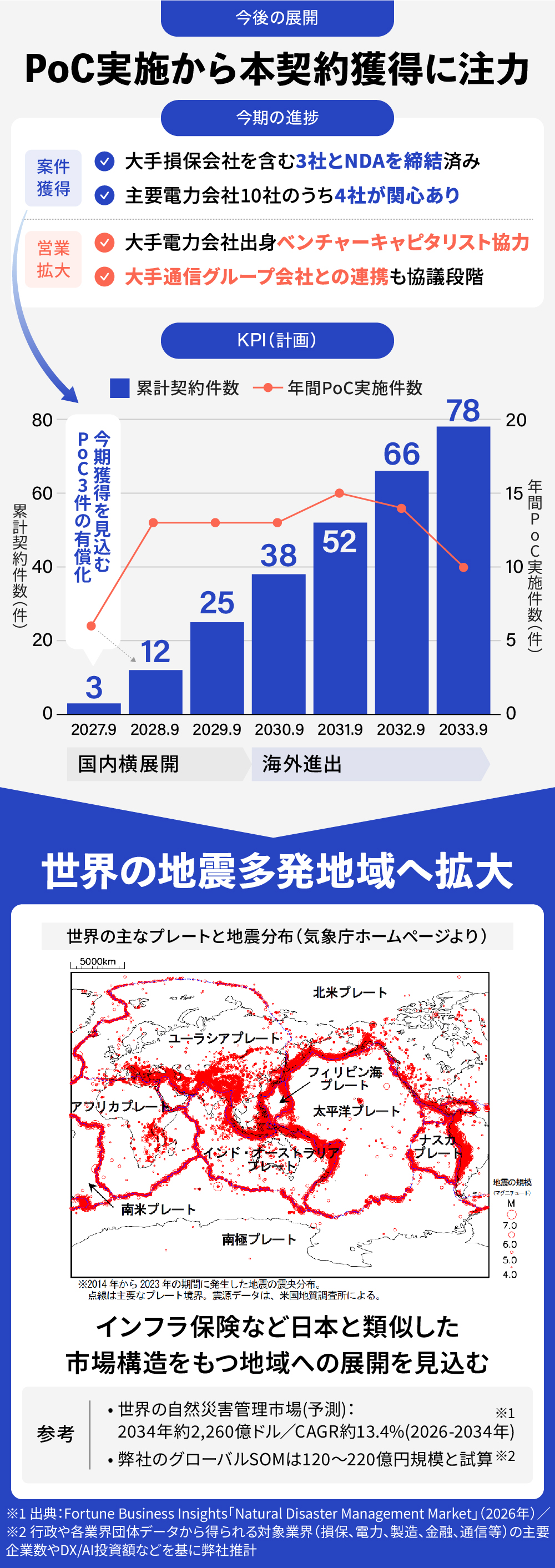

2026年度は、本契約の獲得とPoCの実行を最優先事項としています。大手損害保険株式会社を含む3社とNDAを締結済みであり、2026年7月ごろのPoC実施を目指しています。また、電力会社については、主要10社のうち4社から興味を持っていただいており、大手電力会社出身のベンチャーキャピタリストの協力をもとに、導入を目指しています。

また、自社営業に加え、大手通信グループ会社との連携による販路拡大も視野に入れています。現在はディストリビューター連携に向けた提案・協議段階にあり、成立すれば電力会社や自治体への展開を加速できる可能性があります。

データ統合により、予測精度を継続的に改善

2026年6月公開予定の改良版では、早川名誉教授による「VLF電波伝播異常データ」に加え、アメダスの温度・湿度データを新たに統合する計画です。これにより、研究時における予測精度65〜70%から、70〜75%以上への向上を目指しています。

中長期計画

国内横展開から、地震多発地域のグローバル市場へ

2027〜2028年にかけては、損保・インフラ企業での実績を基盤に、国内の他業種への横展開を進める計画です。対象は、精密機械製造業、港湾、鉄道、データセンターなど、地震発生リスクの高い業種を検討しており、防災庁の設立を契機に、行政・自治体向けのBtoG展開も視野に入れています。

さらに、国際協力機関との連携協議も進行しており、2030年前後からの海外展開を計画しています。台湾、インドネシア、フィリピン、トルコ、イタリアなどの地震多発地域では、インフラ保険や発電所保全に関する市場構造が日本と類似しており、同様の展開が可能であると見込んでいます※1。

世界の自然災害管理市場は2034年には約2,260億ドルに達し、2026年から2034年の年平均成長率(CAGR)は約13.4%と予測されています※2。これらの地域を含めたグローバルSOMは120〜220億円規模と試算しており※3、将来的には国内外各社が手がけるCATモデル※4との連携も視野に入れています。

1 弊社調べ

2 出典:Fortune Business Insights「Natural Disaster Management Market」(2026年)

3 行政や各業界団体データから得られる対象業界(損保、電力、製造、金融、通信等)の主要企業数やDX/AI投資額などを基に弊社推計

4 自然災害による建物や在庫の損害額を、科学的シミュレーションを用いて予測・可視化する手法

上記図表内及び上記に記載の内容は現時点での計画であり、開発遅延や市場環境の変化等により内容が変更または中止となる可能性があります。

チーム/創業経緯など

チーム

2014-現在国立大学法人千葉大学大学院理学研究科 博士研究員

2014-2014臺灣國立中央大學 太空科學研究所博士研究員(同年5月-11月)

2017-2018Hmcomm株式会社 R&Dセンター チーフフェロー兼エバンジェリスト

2018-2023フリーランスとして研究開発を受託

2023-2025HiSR Lab合同会社(現:HiSR株式会社) 代表社員

2025-現在HiSR株式会社 代表取締役、研究開発責任者

2025-現在一般社団法人 QuakeInsight Tokyo 研究員

地震予測分野では世界的に高く評価される千葉大学にて博士(理学)を取得し、台湾国立中央大学にて研究歴20年以上。学会等表彰歴複数。専門はAI一般(異常検知、画像認識、音声認識)と超高層物理学(電離圏解析)

盛岡大学にて文学学士取得。

佐久市教育委員会天体観測施設にて解説員をしながら、主に地球と太陽の関係を研究。「次代を担う子どもたちにも、わかることばで話すこと」をモットーに日々業務にあたる。専門は天文・幼児・児童教育。

南方科技大学助理教授, 千葉大学研究員

北京大学を経て千葉大学にて博士(理学), 統計数理研究所を経て現職。専門は地震に関連するULF帯磁場解析等。

一般社団法人 QuakeInsight Tokyo 代表理事

株式会社早川地震電磁気研究所 代表取締役

電気通信大学 名誉教授

1995年の阪神・淡路大震災の電波観測データから、地震発生前に電離層が異常変動する現象を世界で先駆けて示し、地震電磁気学・地震予知学を提唱した。以来、電磁気的手法による短期・直前地震予知研究を牽引してきた。その功績により、スタンフォード大学・エルゼビアによる「World’s Top 2% Scientists(世界トップ2%研究者)」に6年連続選出(2020–2025)、2025年春に瑞宝中綬章を受章。

【経歴】

1966年名古屋大学工学部電気工学科 卒業

1968年名古屋大学大学院工学研究科 修士課程修了

1970年10月名古屋大学空電研究所 助手

1979年8月同 助教授

1991年4月電気通信大学 教授

2004年電気学会 上級会員

2005年電子情報通信学会 フェロー

2009年3月電気通信大学 定年退官

2009年4月電気通信大学 名誉教授・特任教授

2011年5月株式会社早川地震電磁気研究所 設立

2016年日本大気電気学会 名誉会員

2023年日本地震予知学会 名誉会員

2025年4月瑞宝中綬章 受章

2025年7月一般社団法人 QuakeInsight Tokyo 設立

2025年9月World’s Top 2% Scientists 6年連続選出

創業のきっかけ

「被害を少しでも減らせる可能性があるなら」事業化に向けた決意

創業の原点は、「地震は予測できないもの」という常識に対する強い違和感でした。

研究を進める中で、電離圏の電子密度変動には、地震発生前に統計的に有意な異常が現れる可能性があることを確認しました。しかし、従来は不確定性が高く、再現性や実用性の観点から社会実装には至っていませんでした。私はこの未解決領域に対し、AIと複数データの統合によって突破できると確信し、事業化を決意しました。

一方で、「人命に関わる領域で本当に責任を持てるのか」「誤検知が社会に混乱を与えないか」といった葛藤も大きくありました。また、収益モデルが不明確な中での起業には不安も伴いました。それでも、被害を少しでも減らせる可能性があるなら挑戦すべきだという思いが勝り、研究と事業の両立を覚悟して創業に至りました。

発行者への応援コメント

HiSR社については、起業者の一人である廣岡さんの能力と行動力を知る者としてその発展を期待しています。

廣岡さんと最初にお会いしたのは、私が電気通信大学教授を定年退職する前年のことです。当時、私は核融合分野の物理学研究者として、いくつかの方向から電磁波をプラズマに照射して得られた結果からニューラルネットワークを用いて核融合プラズマ密度の空間分布を求める研究をしていました。一方、地下のプレートの潜り込みで起こる大地震の発生前にはそこで解放された放射性物質が上空に昇り、電離層のプラズマ分布に変化が起こるということを知りました。

そこで、複数のGPS電波の測定値をニューラルネットワークで解析すれば上空の電離層のプラズマ密度分布がわかり、地震発生場所が予測できるという論文を学術誌に投稿いたしました。この論文を読んだ廣岡さんが、私の研究室でこの研究を進めたい、との希望を持って尋ねてこられました。

しかし、定年間近な私の研究室で廣岡さんと共に研究するという希望は叶えられないので、廣岡さん自身は千葉大学で極めて熱心にこの問題に取り組み、その能力を活かして多くの研究成果を得ています。地震の短期予測については、これらの研究では高い確率で実用化可能なレベルに達しており、関連する諸問題の解決を含めて、今後の発展が大いに期待できます。

私は現在、弊社で雷・気象関連の予測業務を主に実施しています。発雷・落雷等の予測に気象データを用いて解析していますが、近年、アメダス(地域気象観測システム)データの気温・湿度の日変化が、「大地震の前兆(1週間程度前の)に結びつく」可能性が出てきています。

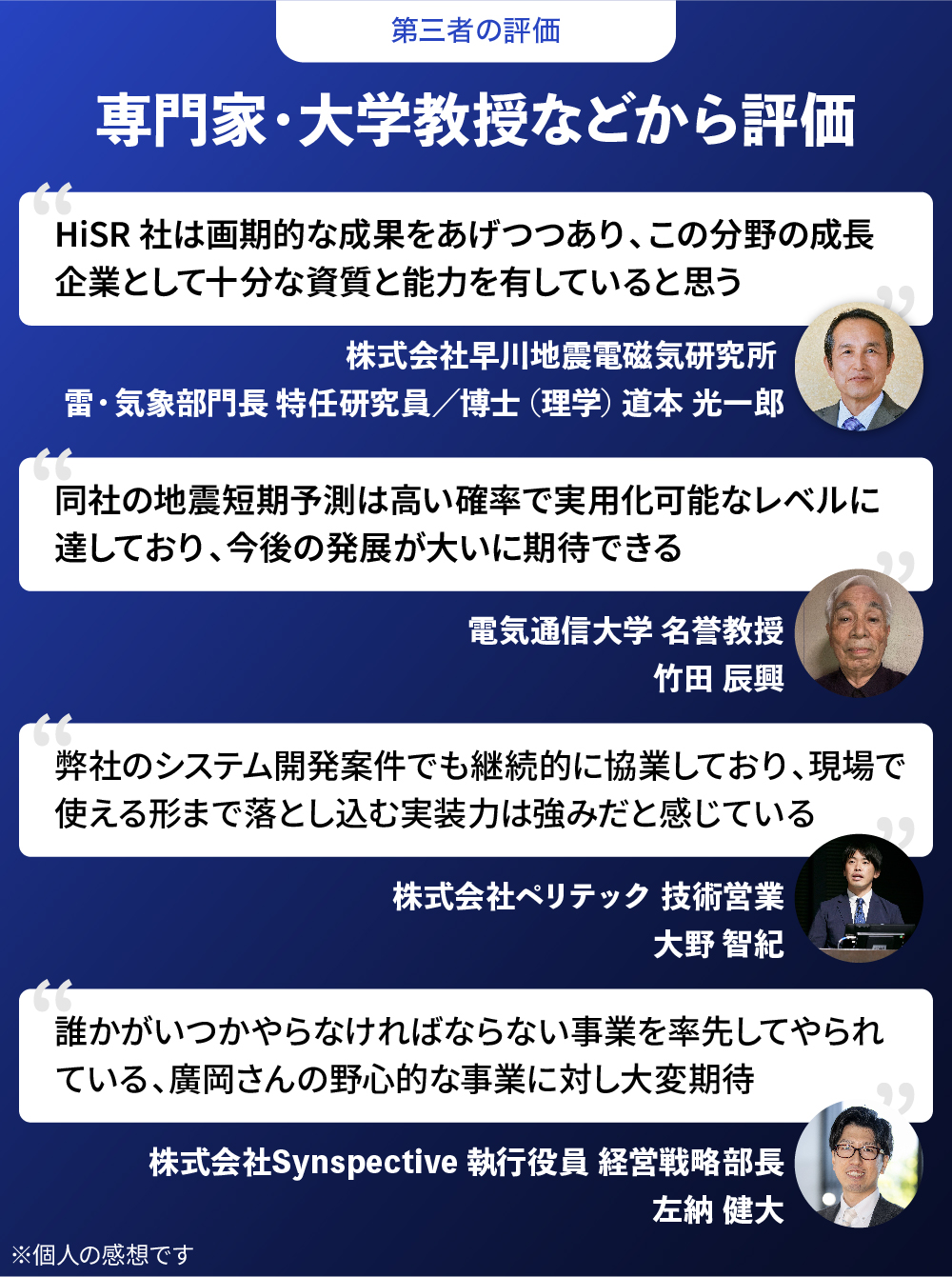

本解析を実施するにあたり、HiSR社と共同研究を行う過程で、AIを利活用した気象データによる地震予測システムの開発業務を継続しています。AIを用いた先進的なプログラム技術を導入するなど、同社は画期的な成果をあげつつあり、今後のこの分野の成長企業として十分な資質と能力を有しているものと思われます。

このような観点から、成長性のあるベンチャー企業であり、自信をもって推薦できます。

廣岡先生の考案する短期地震予測サービスに大きな可能性を感じ、同社の事業戦略立案に関するサポートを行っておりました。同社の事業の魅力は、災害の多い日本だからこそ世界に先駆ける技術を有し、市場をリードできるのではないかという点にあります。

地震の短期予測による利益を享受しうる対象は多く、電力会社や鉄道会社、工場を持つ会社等、緻密なBCP策定を必須とする企業や自治体など多岐にわたります。また政府においても、これまでは災害の予防ではなく事故対応にばかり予算が組まれていたものの、2026年末を目途に防災庁設置が計画され、事前防災(また防災DX)は今後市場として大きく伸びるポテンシャルがあります。

中国やフランスでは地震予測のための衛星が打ちあがり、同社と類似の予測技術に対する大規模な投資が行われています。将来的にはインドネシアやトルコ・インドなど、海外の地震発生が多い国への展開も望め、事業としての広がりも十分にあると言えるでしょう。

誰かがいつかやらなければならない事業を率先してやられている、廣岡さんの野心的な事業に対し大変期待しております。

廣岡さんとは大学時代からの付き合いで、近年は弊社のシステム開発案件でも継続的に協業しています。

弊社は計測・制御系のシステムインテグレーションを主業務としていますが、近年はデータ解析や自動判定といった領域のニーズが増えています。そうした中で廣岡さんは、ディープラーニングなどの手法を活用し、従来は実現が難しかった処理を実装可能な形で提案・開発してきました。

その結果、弊社の提案の幅は大きく広がり、これまで対応できなかった領域にも踏み込めるようになっています。現場で使える形まで落とし込む実装力は強みだと感じています。

現在取り組まれている短期地震予知についても、これまでの実績から、実用的なプロダクトとして成立させる力を十分に持っていると考えており、非常に期待しております。

企業サイト・メディア掲載実績など

企業サイト

企業サイト https://www.hrl.jp/

※上記遷移先はFUNDINNOのものではありません

メディア掲載実績

- NHK「NHKサイエンスZERO地震予知/上空に現れた謎の異変」(2012年7月29日)

- NHK「NHKスペシャル MEGAQUAKEⅡ 巨大地震」(2012年6月9日)

※いずれも弊社代表の研究結果の紹介

採択実績

※上記遷移先はFUNDINNOのものではありません

その他

発行者・募集情報

-

金融商品取引契約の概要

株式投資型クラウドファンディング業務として行う非上場有価証券の募集の取扱い

※ 詳しくは契約締結前交付書面「ファンディング・プロジェクトについて」をご確認ください。

-

募集新株予約権の発行者の商号及び住所、資本金等

HiSR株式会社

東京都港区南青山2-2-15WIN青山資本金: 1,000,000円(2026年2月10日現在) 発行済株式総数: 1,000株(2026年2月10日現在) 発行可能株式総数: 10,000株 設立日: 2023年10月30日 決算日: 9月30日 -

本新株予約権の発行者の代表者

代表取締役 廣岡伸治

-

本新株予約権の数(以下の個数を上限とします)

4,995個 -

本新株予約権の払込金額

1個当たり 10,000円転換価額の算定に用いる評価上限額:100,000,000円

(この評価上限額を基準として転換価額を計算すると1株当たり100,000円となります。なお、転換価額について1円未満の端数は切り上げで計算しています)

※上記転換価額はあくまでも暫定であり、将来1億円以上の株式発行による資金調達が実施された場合の株価に0.8を乗じた金額とのいずれか低い金額が採用されるため、仮に当該資金調達がダウンバリュエーションになった場合、本新株予約権1個当たりに交付される株式数が増加する可能性があります。

※転換価額が10,000円超となる場合、転換価額決定時に、発行者にて当該転換価額を10,000円以下とするように株式分割を実施していただきます。 -

投資金額のコース及び個数

90,000円コース (9個)

180,000円コース (18個)

270,000円コース (27個)

360,000円コース (36個)

450,000円コース (45個)

900,000円コース (90個)

1,800,000円コース (180個)

2,700,000円コース (270個)

3,600,000円コース (360個)

4,500,000円コース (450個)

9,900,000円コース (990個)

但し、法令により、特定投資家口座以外からのお申込みの場合、 450,000円コース (45個) までしかお申込みいただくことができません。 なお、特定投資家口座からのお申込みの場合、 9,900,000円コース (990個) を上限とします。 -

申込期間

2026年4月27日〜2026年5月11日

※発行者の要請により申込期間を延長する可能性があります。 -

目標募集額

9,900,000円(上限応募額 49,950,000円)

但し、特定投資家口座全体からのお申込みの上限は39,960,000円とします。 -

払込期日

2026年6月3日

上記期日は、会社法第242条第1項に基づいて記載する払込期日、すなわち、お客様にお振込みいただいて当社がお預かりしている応募代金を、最終的に当社から発行者に払い込む期日の記載です。詳しくは前掲「ファンディング・プロジェクトの成立日・約定日及びお振込みについて」をご確認ください。

発行者の要請により申込期間を延長する可能性があり、申込期間が延長された場合には、払込期日も変更となります。 - 本新株予約権の内容 ※ 詳しくは契約締結前交付書面「金融商品取引契約の概要・発行者情報・募集事項の内容等」をご確認ください。

-

本新株予約権の行使請求の方法

- (1)本新株予約権を行使する場合、次項に記載の行使請求受付場所に対して、行使請求に必要な事項を当社指定の方法で通知しなければなりません。 行使請求受付場所に対し行使請求に要する当社が指定する電磁的記録や書類等を提出したお客様は、その後これを撤回することができません。

- (2)本新株予約権を行使する場合、前号の行使請求の通知に加えて、本新株予約権の行使に際して出資される財産の価額の全額を発行者が指定する銀行口座に振り込むものとします。

- (3)本新株予約権の行使請求の効力は、次項に記載の行使請求受付場所に対する行使請求に必要な事項のすべてが通知され、且つ、当該本新株予約権の行使に際して出資される財産の価額の全額が前号に定める口座に入金された日に発生します。

-

行使請求受付場所

発行者本店 -

資金使途

-

※1万円未満の金額は切り捨てして記載しています。そのため、各資金使途の合計額が目標募集額及び上限応募額と一致しない場合があります。

-

目標募集額達成時の資金使途内訳

調達額990万円を以下の目的に充てる予定です。人件費 772万円当社への手数料 217万円 -

上限応募額達成時の資金使途内訳

上記に追加し、調達額4,005万円(目標募集額990万円と上限応募額4,995万円との差額)を以下の目的に充てる予定です。人件費 2,123万円研究開発費 1,000万円当社への手数料 881万円 -

目標募集額を達成し上限応募額が未達の場合は当社への手数料を除き、下記のように資金使途を予定しています。

-

目標募集額990万円を達成し、超過応募額が2,722万円以下の場合

上記金額に達しない場合は、資金繰り等を勘案し、手元資金を投入して当該費用に順次充当する予定です。人件費 2,123万円 -

目標募集額990万円を達成し、超過応募額が2,722万円超4,005万円未満の場合

上記金額に達しない場合は、資金繰り等を勘案し、手元資金を投入して当該費用に順次充当する予定です。人件費 2,123万円研究開発費 1,000万円

なお、上記はあくまでも現時点での計画であり、経営環境、売上の状況いかんによっては経営判断として変更する可能性があります。また、契約締結前交付書面の別紙1-1、1-2の売上高等推移予想は、目標募集額を調達できた前提で作成しています。上限応募額と目標募集額の差である超過応募額が調達できた場合、その後に調達する予定の資金を早期に確保することができます。資金使途を変更する場合には速やかに株主になっていただいたお客様へ発行者より報告します。

-

目標募集額990万円を達成し、超過応募額が2,722万円以下の場合

-

目標募集額達成時の資金使途内訳

-

新株予約権証券の不発行

本新株予約権は、新株予約権証券を発行しません。 -

資本金及び資本準備金に関する事項

- (1)本新株予約権の行使により株式を発行する場合において増加する資本金の額は、会社計算規則第17条第1項に従い算出される資本金等増加限度額の2分の1の金額とし、計算の結果端数が生じたときは、その端数を切上げるものとします。

- (2)本新株予約権の行使により株式を発行する場合において増加する資本準備金の額は、上記(1)記載の資本金等増加限度額から同(1)に定める増加する資本金の額を減じた額とします。

-

本新株予約権の譲渡制限

本新株予約権には譲渡制限が付されており、新株予約権者は新株予約権を譲渡する際は、代表取締役の承認を得なければなりません。また、株主は株式を譲渡する際は、発行者の承認を得なければなりません。 -

募集新株予約権の発行者の概況

発行者は、地震短期予測AIシステムを提供する国立大学関連のスタートアップ企業です。地震発生前に地殻変動に伴う電場や大気重力波の影響により電子密度が変動する現象に着目し、電離圏データを軸に複数の関連データを統合したAIシステムの開発により、電離圏の電子密度を三次元で可視化しながら解析することで、地震発生の数日前での予測の実現を目指しています。予測モデルの性能を視覚的に評価する「モルチャン・ダイアグラム」を用いた独立検証では、ランダム予測との比較で統計的に有意な結果を確認しており、地震発生リスクを提供するための高い予測精度を実現しているとしています。この地震短期予測AI技術は、2026年5月頃の特許出願に向けて準備を進めており、これまで地震発生後の対応しか設計できなかった世界を、発生前の意思決定が可能な世界へ変えていきたいと考えています。将来的には、国内での導入計画を基盤に、環太平洋地域や地中海沿岸などの地震多発地域へ展開していくことを想定しており、最終的に、国内外における事前の防災行動を支援し、災害リスクの低減に貢献したいと考えています。 -

公認会計士又は監査法人による監査

発行者の財務情報について、公認会計士又は監査法人による監査は行われていません。

-

発行者における株主及び新株予約権者管理に関する事項

HiSR株式会社による株主名簿及び新株予約権原簿の管理

【連絡先】

電話番号:070-8563-8792

メールアドレス:hirooka@hrl.jp -

発行者の事業の状況についての定期的な情報の提供方法

当社Webサイト上のマイページに情報を掲載します。

企業のリスク等

HiSR株式会社第1回FUNDINNO型有償新株予約権に投資するにあたってのリスク・留意点等の概要

※以下はHiSR株式会社第1回FUNDINNO型有償新株予約権に投資するにあたってのリスク・留意点等の概要です。詳細については必ず契約締結前交付書面をご確認ください。また、一般的なリスク・留意点については 「重要事項説明書」 をご確認ください。

新株予約権は、権利行使期間の終了までに株式に転換するための権利行使をしないまま権利行使期間が終了すると権利が消滅し、投資金額の全額を失うことになります。

募集新株予約権及び新株予約権を行使して取得した株式は、非上場の会社が発行する有価証券であるため、取引の参考となる気配や相場は存在しません。また、換金性も著しく劣ります。

発行者の発行する新株予約権及び新株予約権を行使して取得した株式には譲渡制限が付されているため、店頭取引が行われたとしても、譲渡による取得について発行者による承認が得られず、新株予約権者及び株主としての権利移転が行われない場合があります。

募集新株予約権及び新株予約権を行使して取得した株式は、金融商品取引所に上場されておらず、その発行者は、収益基盤が確立されていないことなどにより財務体質が脆弱な状態となっている場合もあります。当該発行者等の信用状況に応じてご購入後に価格が変動すること等により、損失が生じることや、その価値が消失し、大きく価値が失われることがあります。

募集新株予約権は、社債のように償還及び利息の支払いが行われるものではなく配当は支払われません。また、新株予約権を行使して取得した株式について、配当が支払われないことがあります。

募集新株予約権について、金融商品取引法に基づく開示又は金融商品取引所の規則に基づく情報の適時開示と同等程度の情報開示は義務付けられていません。

有価証券の募集は、金融商品取引法第4条第1項第5号に規定する募集等(発行価額が1億円未満の有価証券の募集等)に該当するため、金融商品取引法第4条第1項に基づく有価証券届出書の提出を行っていません。

発行者の財務情報について、公認会計士又は監査法人による監査は行われていません。

発行者は前期決算期末(2025年9月30日)及び直近試算表(2026年1月31日)において債務超過ではありません。今後、売上高が予想通りに推移しない場合、債務超過に陥るリスク及び有利子負債の返済スケジュールに支障をきたすリスクがあります。

発行者の前期決算期末(2025年9月30日)及び直近試算表(2026年1月31日)において営業利益が計上されています。今後、売上高が予想通りに推移しない場合、営業損失が発生するリスクがあります。

今後の市場動向及び市場規模など不確実性を考慮した場合、競合他社の参入等により当該会社の市場シェアの拡大が阻害され収益性が損なわれるリスクがあります。

発行者の設立日は2023年10月30日であり、税務署に提出された決算期(2025年9月30日)は第2期であり、現在は第3期となっています。上場企業等と比較して銀行借入等による融資や各種増資について円滑に進行しない可能性があります。発行者の資金調達計画(今回の募集新株予約権の発行による増資を含みます)が想定通りに進行せず、事業拡大に必要な資金が調達できない場合、事業計画及び業績に影響を及ぼす可能性があります。発行者は当募集において目標募集額を990万円、上限応募額を4,995万円として調達を実行します。但し、現時点では上記資金調達が実行される保証はありません。なお、発行者は当募集後、不足分の資金調達を予定(※但し、今回の資金調達により上限応募額に到達した場合は、不足分の調達は行わない予定です)していますが、売上実績が想定どおりに進まない場合には予定している資金調達に悪影響を及ぼし、今後の資金繰りが悪化するリスクがあります。

発行者は創業以来、配当を実施していません。また、事業計画の期間に獲得を計画しているキャッシュ・フローは事業拡大のための再投資に割り当てる計画です。そのため、将来的に投資家還元の方法として配当を実施する可能性はありますが、事業計画の期間においては配当の実施を予定していません。

発行者の事業において販売するサービスは、販売時の景気動向、市場の需給状況により予定販売単価及び想定販売数量を大幅に下回る可能性があります。

著しい売上高の下落、予想外のコストの発生、現時点で想定していない事態の発生などの事象により、資金繰りが悪化するリスクがあります。

発行者は、事業を実施するにあたり関連する許認可が必要となる可能性があります。発行者が既に必要な許認可を得ている場合であっても、法令に定める基準に違反した等の理由により、あるいは規制の強化や変更等がなされたことにより、その後に係る許認可が取り消され、事業に重大な支障が生じるリスクがあります。

発行者の事業は、代表取締役の廣岡伸治氏(以下、同氏)の働きに依存している面があり、同氏に不測の事態が発生した場合、発行者の事業展開に支障が生じる可能性があります。

ファンディング・プロジェクトが成立しても、払込金額及び振込手数料が一部のお客様より払い込まれないことにより、発行者が当初目的としていた業務のための資金調達ができず、発行者の財務状況・経営成績に悪影響を及ぼす可能性があります。

発行者から当社に対しては、審査料10万円(税込:11万円)が支払われるほか、今回の株式投資型クラウドファンディングが成立した場合、募集取扱業務に対する手数料として、株式の発行価格の総額の20%(税込:22%)相当額(2回目以降のファンディング・プロジェクトが成立した場合、1回目の募集取扱契約書の締結日を基準として以下の区分により募集取扱業務に対する手数料を発行者から申し受けます。)が支払われます。

また、企業情報開示のためのシステム利用や当社サポート機能の提供に対するシステム及びサポート機能利用料として、毎月5万円(年間60万円)(税込:5万5千円(年間66万円)と決算期に5万円(税込:5万5千円)を発行者から当社が申し受けます。なお、当社が定める期限までに月次、四半期及び決算に関する企業情報等が開示された場合、システム及びサポート機能利用料は免除されます。1回目の募集取扱契約書の締結日 店頭有価証券の発行価格の総額に対する当社手数料の比率 2023年12月21日以前の発行者 15%(税込:16.5%) 2023年12月22日以降の発行者 18%(税込:19.8%)

FUNDINNOからの注意事項

申込期間中に上限応募額に到達した場合は、上限応募額に到達した時間から24時間(1日)以内に限りキャンセル待ちのお申込みをすることができます。(但し、上限応募額に到達した時間がお申込み期間の最終日の場合は、お申込みの受付、キャンセル待ちはお申込み期間最終日の終了時間までとなります。)

上限応募額に到達した時点で、投資金額コースの「お申込み」ボタンが「キャンセル待ちをお申込み」ボタンに変わります。なお、本サイトにおける有価証券の募集は、金融商品取引法第4条第1項第5号に規定する募集等(発行価額が1億円未満の有価証券の募集等)に該当するため、金融商品取引法第4条第1項に基づく有価証券届出書の提出を行っておりません。