【国際コンペ5冠】三つ星レストランも採用するブランド熟成焼酎。複数の上場企業経営者が出資する注目の酒蔵再生ベンチャー

企業の特徴・強み

- 上場企業経営者らが出資、現役VC代表率いる焼酎ベンチャー。複数IPOを実現してきた”目利き”と”成長支援”を強みに、業界の事業承継問題に挑む

- 第一号案件として、宮崎県日南市の焼酎専門酒販店を事業承継。運営を通じて熟成焼酎の可能性に気づき、全国120超の蔵を調査

- 高級焼酎ブランド「HITOYO」を立上げ、販売1年半で世界3大蒸留酒コンペティションなどで5冠を達成し、国際的評価を獲得

- ミシュラン三つ星レストランやアマン東京など高級飲食店・ホテルから引合いが相次ぎ累計100軒超が採用

- 今期、5種の製造免許を持つ酒蔵の事業承継を通じ商品拡充を計画。今後は複数蔵の承継を通じ、総合酒類ブランドホールディングス化を目指す

マーケット情報

-

焼酎の海外市場はほぼ未開拓。過去10年の輸出額は日本酒約3倍、ウイスキー約7倍に成長したように、ノウハウの横展開が可能

※国税庁

-

初値騰落率約50%を記録し、2024年プライム市場へ昇格したY社がロールモデル。経営課題に悩む中小企業をM&Aによりグループ化する事業は弊社と類似

※みんかぶ

発行者情報

プロジェクト概要

国税庁『酒類製造業及び酒類卸売業の概況(令和5年)』、帝国データバンク『焼酎メーカー売上高ランキング(2023年)』より弊社試算

代表について

VC×事業承継のプロによる共同代表制

弊社は、2024年4月より石橋と江本の共同代表制で経営を行っています。

CEOの石橋は、2016年にクルーズ株式会社のCVCであるクルーズベンチャーズを創業し、取締役として活躍。約2年間で30社強に投資活動を実施し、複数社がIPOを実現しました。 2019年にはGazelle Capital株式会社を創業し、現在3つのファンドを運営。DX系スタートアップへの投資活動を継続しながら、弊社の経営に注力しています。

COOの江本は、学生時代から学習塾の立ち上げや、広告会社でのWebメディア運営などを経験。祖父が営んでいた町工場の事業承継問題に自身が直面し、この時の想いを胸に株式会社MAKOTOに入社。同社では各自治体と連携しながら様々な業種の企業を支援してきました。

事業概要

事業承継問題に挑む“地酒ブランドホールディングス”

弊社は、事業承継やDX支援を通じて地域企業の支援を行っています。2019年に宮崎県日南市の焼酎専門酒販店を第一号案件として事業承継したことを皮切りに、現在は焼酎を中心とした酒造領域にフォーカスして事業展開をしています。

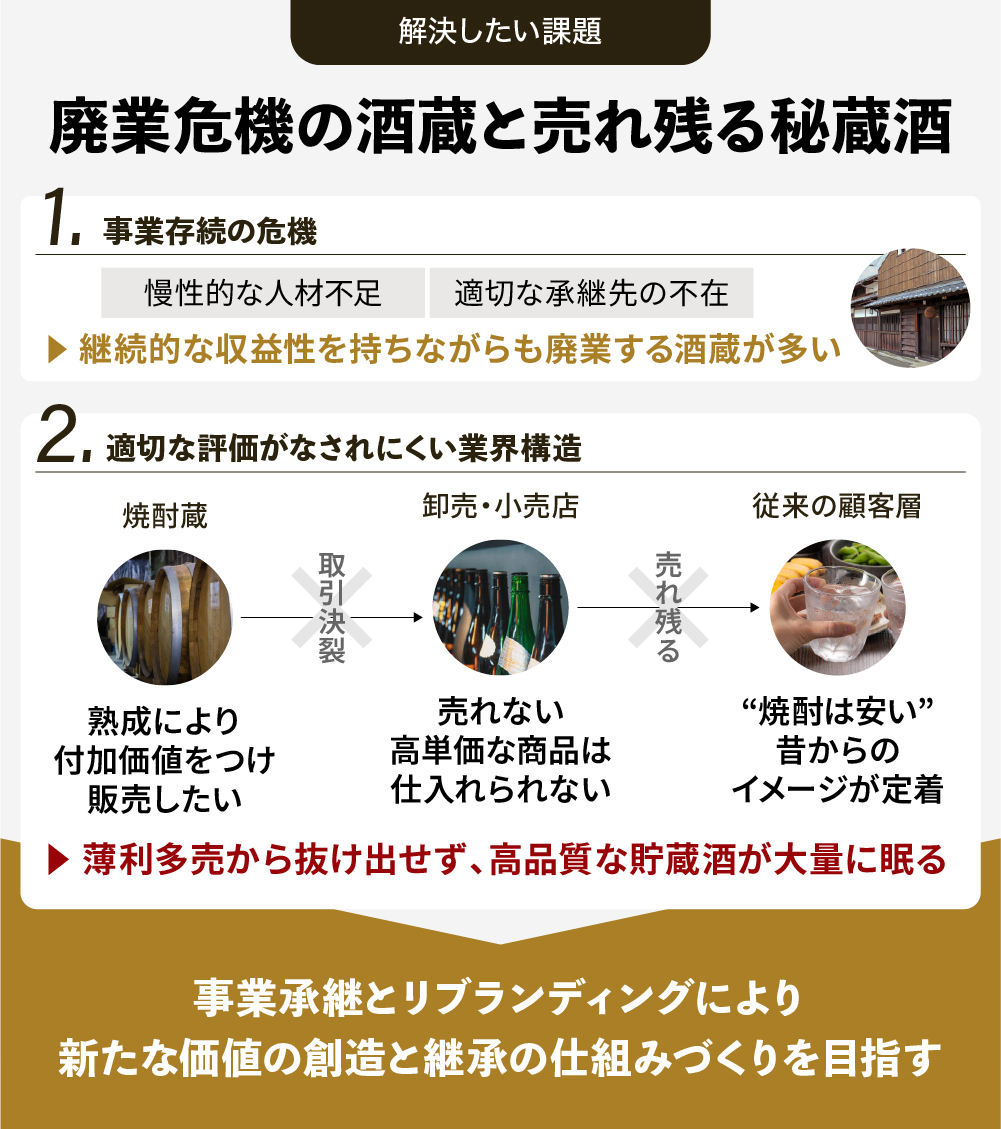

日本を代表する蒸留酒である焼酎は「大衆酒」というイメージが強く、業界全体に薄利多売の構造が根付いている傾向があると捉えています。一方で、多くの蔵元には「熟成」させた付加価値の高い秘蔵酒が眠っており、適切な販売経路が確保できていないのが現状です※。

弊社は全国の酒蔵を事業承継しながら、秘蔵酒を用いて焼酎の価値を再定義し、世界中へ未知なる焼酎体験を届けるブランドホールディングスとなることを目指しています。

弊社調べ

【成長のための課題】

- 現状の原酒調達方法における供給量の限界

- 需要に伴う商品ラインナップの拡大

【解決方法】

- 異なる蔵間のお酒をブレンドする拠点の設立

- 複数の酒蔵買収による原酒の安定供給体制を構築

株主優待

第三者の評価

New Commerce Ventures株式会社 代表取締役/株主

- 同社は地域に眠る伝統文化や名産品をリプランドし、日本全国へ、海外へと広げることを目指している

- この事業は、経済成長が鈍化する日本にとって必要不可欠なピースである。今後のさらなる成長を楽しみにしている

代表による投資家様への事業プレゼン動画

次世代に紡ぐべきものを残しながら、非連続な成長を目指す

▲スピーカーボタンをクリックすると音声が流れます。

前回からの進捗

大打撃を受けたコロナ禍で、眠るビジネスシーズを発見

FUNDINNOでの前回募集時(2020年10月)では、「地域の文化や歴史を引き継ぎ、共に興す」というビジョンのもと、起業家を育成するビジネスコンテスト「ロカビズ」を中心に、事業承継の支援や中小企業のDX推進など、地域密着型の多角的な事業を展開していました。

長引く新型コロナウイルスの影響によって合宿型である「ロカビズ」は運営の縮小を迫られ、前回募集時の事業計画は未達となりました。第一号の事業承継先である日南酒造(焼酎専門酒販店)を運営する中で、ある蔵元から「30年以上眠った熟成焼酎がある」との相談を受けました。この一言をきっかけに全国120以上の蔵を訪ね歩いた結果、驚くほど多くの貯蔵酒が存在している現状を確認。高級飲食店向けの高価格帯ブランドとして再定義できると確信し、2023年5月に「HITOYO」事業を新たに立ち上げました。

高品質な貯蔵焼酎ブランド誕生。期待以上の速さで知れ渡る

「HITOYO」は、高品質な貯蔵焼酎を希少価値のあるクラフトスピリッツとして国内外の高級市場へ展開するブランドとして展開しています。

運営開始からわずか1年半で世界3大蒸留酒コンペティションを含む5つの品評会で全商品が受賞しています。特に「Kura Master本格焼酎・泡盛、梅酒コンクール2024」ではプラチナ賞(全商品から1つのみ選ばれる最高賞)を獲得しました。

販路面では、5つ星ホテルやミシュラン3つ星レストランをはじめとする予約困難な高級レストラン・ホテルなど100軒以上を開拓済み。さらに香港や米国の高級ホテルからの引き合いもいただいています。

伝統を次世代へとつなぐブランドホールディングスへ

こうした成長拡大を元に全国の酒蔵から事業承継の相談が増加しており、弊社はM&Aを通じたロールアップ戦略を行う準備を進めています。単に製品を流通させるのではなく、歴史ある蔵元の価値や地域の文化を継承し、ブランドとして再構築することを目指します。

私たちの変わらぬミッションは、「地域の眠れる資源をリブランディングし、国内外へ展開することで、国内の価値ある資産を未来につなぐ」ことです。創業時から掲げてきた「地域支援」のビジョンを、酒造業界という文化産業を通じて具現化していきたいと考えています。

弊社のミッション

地域資源の眠りを覚まし、価値ある未来へ継承する

2024年に全国で廃業した企業約6.9万件のうち、約51.1%が直近損益で黒字の企業です※1。また、2023年の調査では日本の中小企業の約57.4%が廃業を予定しており、そのうち「後継者難」を理由とする廃業は約28.4%に上ります※2。現在の売上や持続可能性があるにもかかわらず廃業せざるを得ない中小企業が多く存在しています。

酒造業界も例外ではなく、弊社はこれまで全国の蔵元を訪問する中で、下記のような共通した課題を目の当たりにしてきました。

- 労働人口の減少に伴う慢性的な人材不足

- 適切な承継先の不在による廃業危機

- 地域の問屋に依存した限定的な販路

- 不安定な供給と価格高騰による原材料の調達が困難

- 薄利多売の業界構造

- 酒税法により焼酎を廃棄する場合も費用がかかる

結果として、売れない焼酎が商品化されずに熟成というかたちで眠り続け、そのまま廃業する蔵も後を絶ちません。この現状を打破するためには、適切な事業承継とリブランディングを通じて、新たな価値の創造と継承の仕組みを構築することが不可欠だと考えています。

1 帝国データバンク『全国企業「休廃業・解散」動向調査(2024年)』

2 株式会社日本政策金融公庫『中小企業の事業承継に関するインターネット調査(2023年調査)』

市場の魅力と提供するサービス

市場の魅力

1 国税庁『酒類製造業及び酒類卸売業の概況(令和5年)』、帝国データバンクより弊社試算(2023年時点)

2 国税庁『酒類製造業及び酒類卸売業の概況(令和6年)』

3 みんかぶ、各社HP

数値の「約」は省略

焼酎のプレミアム化で国内外に広がる新市場

国内取引における焼酎の売上高(製造者)は2024年に約4,100億円規模に上ります※1。焼酎の製造免許を持つ全国359蔵のうち、注目すべきはその約8割を占めるのが、年商5.2億円以下の中小規模酒蔵(約300蔵)という点です※2。前述の通り、中小規模酒蔵の多くが高品質な秘蔵酒を持ちながらも、既存の薄利多売構造では販売できずにいます。

一方で、この課題を解決できれば、これら眠れる資源を活用できる余地は大きいと考えています。海外市場のポテンシャルも計り知れません。現在の焼酎輸出額はわずか約18億円※1と、市場そのものが未開拓状態。しかし近年、和食ブームで日本酒の輸出が急増し、ジャパニーズウイスキーは世界的評価を獲得しています。

弊社は、焼酎も同様のポテンシャルを秘めていると考えています。実際、「HITOYO」を世界の品評会などに出品する中、興味深いのは「焼酎は安い」という固定観念が日本特有であることです。海外には戦後の歴史的背景による先入観が存在せず、むしろ「日本の秘蔵酒」として高い評価を得やすいと考えており、国内以上の市場性を期待しています。

1 国税庁『酒類製造業及び酒類卸売業の概況(令和6年)』

2 国税庁『酒類製造業及び酒類卸売業の概況(令和5年)』、帝国データバンク『焼酎メーカー売上高ランキング(2023年)』より弊社試算

事業内容

価格は全て税込

高付加価値な熟成焼酎ブランド「HITOYO」

弊社は現在、中小酒蔵が抱える事業承継等の課題を解決するため、焼酎を中心とした酒造関連事業にフォーカスして展開しています。

中核となるのは、高付加価値ブランド「HITOYO」です。国内トップレベルのソムリエチームが厳選した各蔵に眠る秘蔵酒を展開しており、これまでには星の名を冠した「Salm(サルム)」「δ Centauri(デルタ ケンタウリ)」「Al Kaphrah(アル カフラー)」の3商品の販売実績があります。販売価格は29,700円~55,000円(税込)です。

また、並行して他の酒蔵の事業承継事業も進めています。複数の酒蔵をロールアップし、各蔵の経営改善を実施。具体的には、販路先の共有や営業・EC担当者の共有、仕入れ一元化による原材料調達の安定化などを支援しています。

特徴

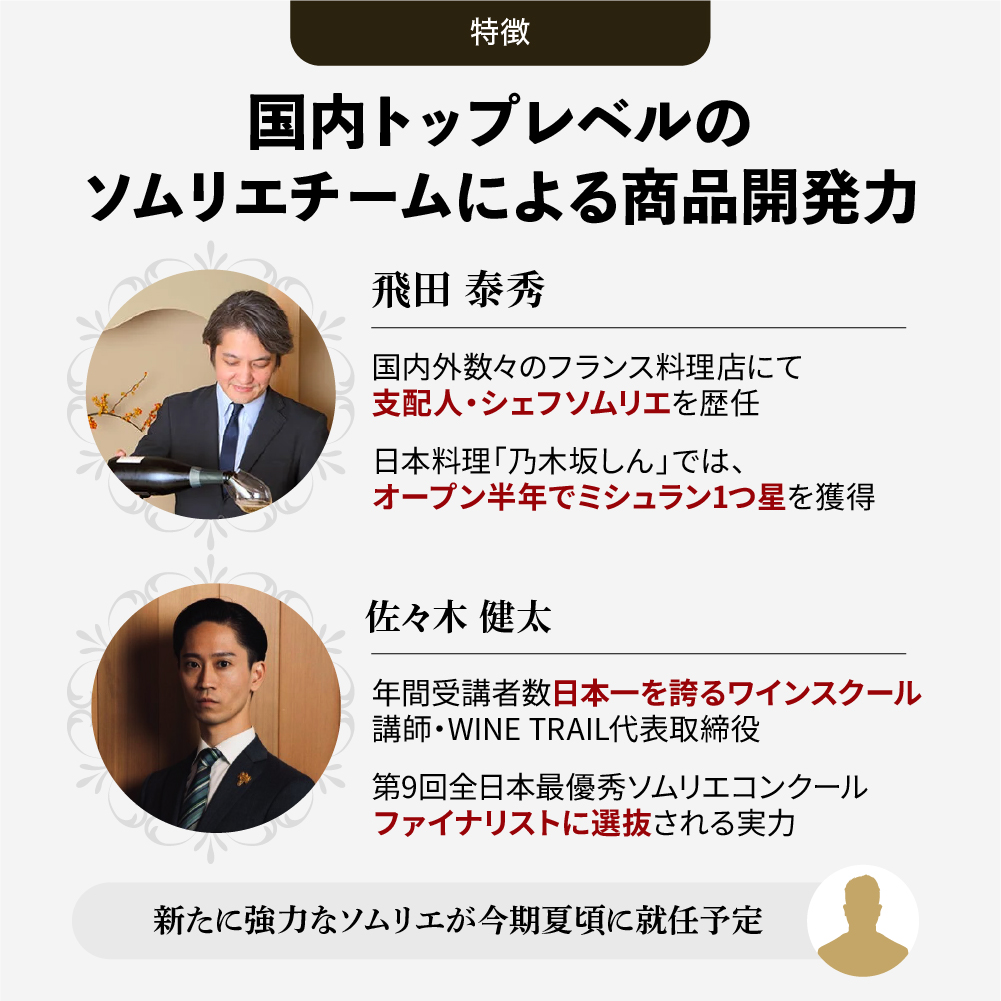

独自のソムリエチームによる卓越した商品開発力

弊社最大の強みは、国内トップレベルのソムリエチームによる商品開発力であると自負しています。日本ソムリエ協会の重鎮をブランドアンバサダーに迎え、高級飲食店が求める味わいと商品ストーリーを創出しています。

HITOYO事業の実績と事業承継支援の相乗効果も弊社の強みです。原酒調達を目的に訪問した120蔵において、事業承継の提案をしていないにも関わらず、複数の蔵から相談を受けるようになりました。M&A案件が自然に集まる好循環が生まれることで、ロールアップ戦略によるメリットを持続的に享受できると見込んでいます。

ビジネスモデル

価格は全て税込

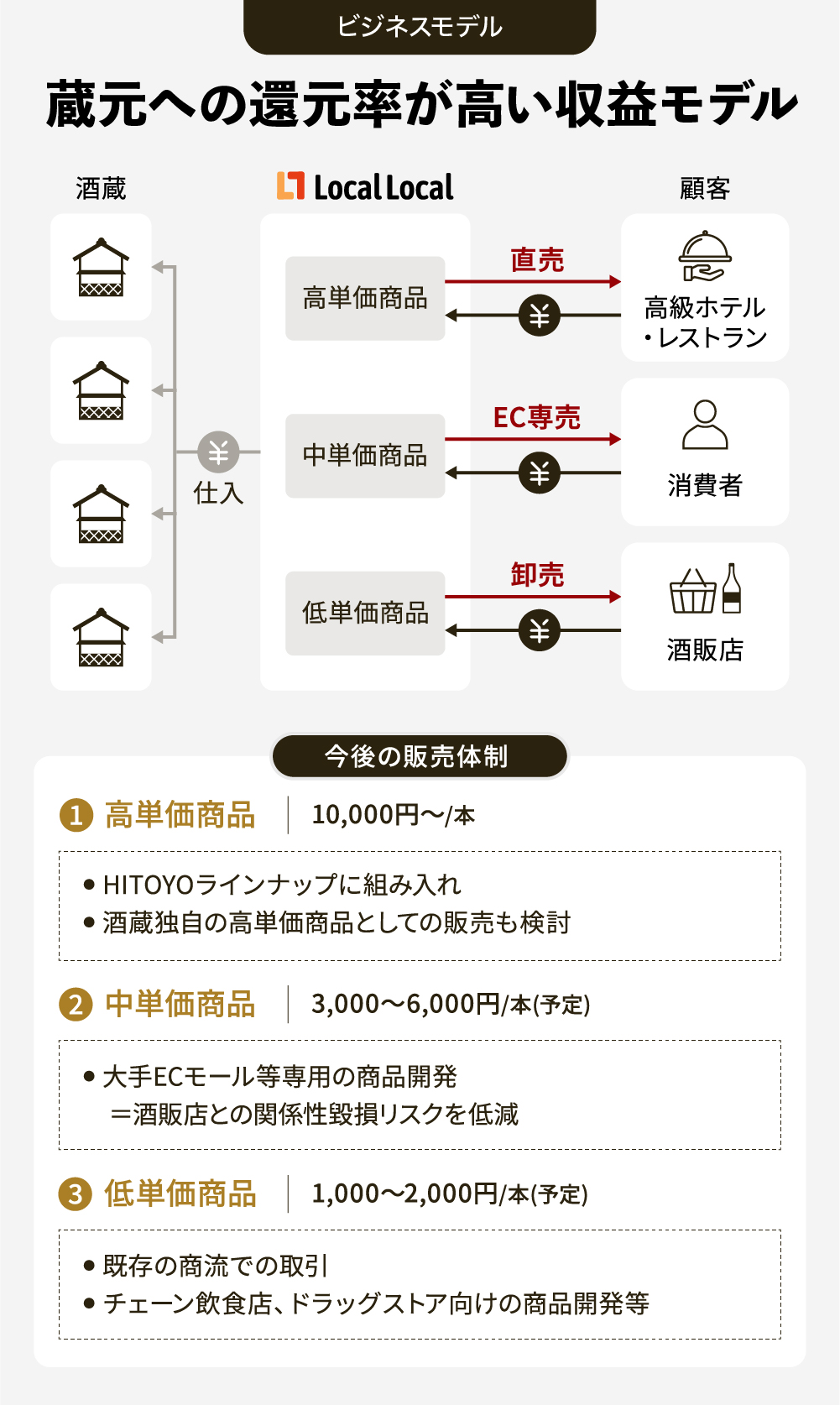

高利益率を確保する直販モデルを採用。EC展開も加速

「HITOYO」は、従来の酒販店を介さず、国内外の高級ホテル・レストランへ直接販売することで、適正な価格での取引を実現していると自負しています。中間流通を省くことで、蔵元への還元率を高めながら、顧客との直接的な関係構築を可能にする狙いです。

一方で、事業承継した酒蔵の既存商品については、地元酒販店への卸売を継続していく考えです。地域との関係性を維持しながら、安定的な収益基盤として機能させています。

さらに、今後は事業承継を進めることで3つの価格帯で収益の多層化を図ります。高単価商品は既存の「HITOYO」でのラインナップ、中単価商品は弊社ECサイト専用のみで消費者向けに販売し、地元酒販店との関係に配慮。低単価商品は既存の卸流通を活用した安定収益源として位置づけます。

今後の成長ストーリー

マイルストーン

将来はIPOを計画

下の表は現時点において今後の経営が事業計画通りに進展した場合のスケジュールです。そのため、今回の資金調達の成否、調達金額によって、スケジュールは変更となる場合がございますので、予めご了承ください。また、売上高は事業計画を前提としており、発行者の予想であるため、将来の株価及びIPO等を保証するものではありません。

実績

予測

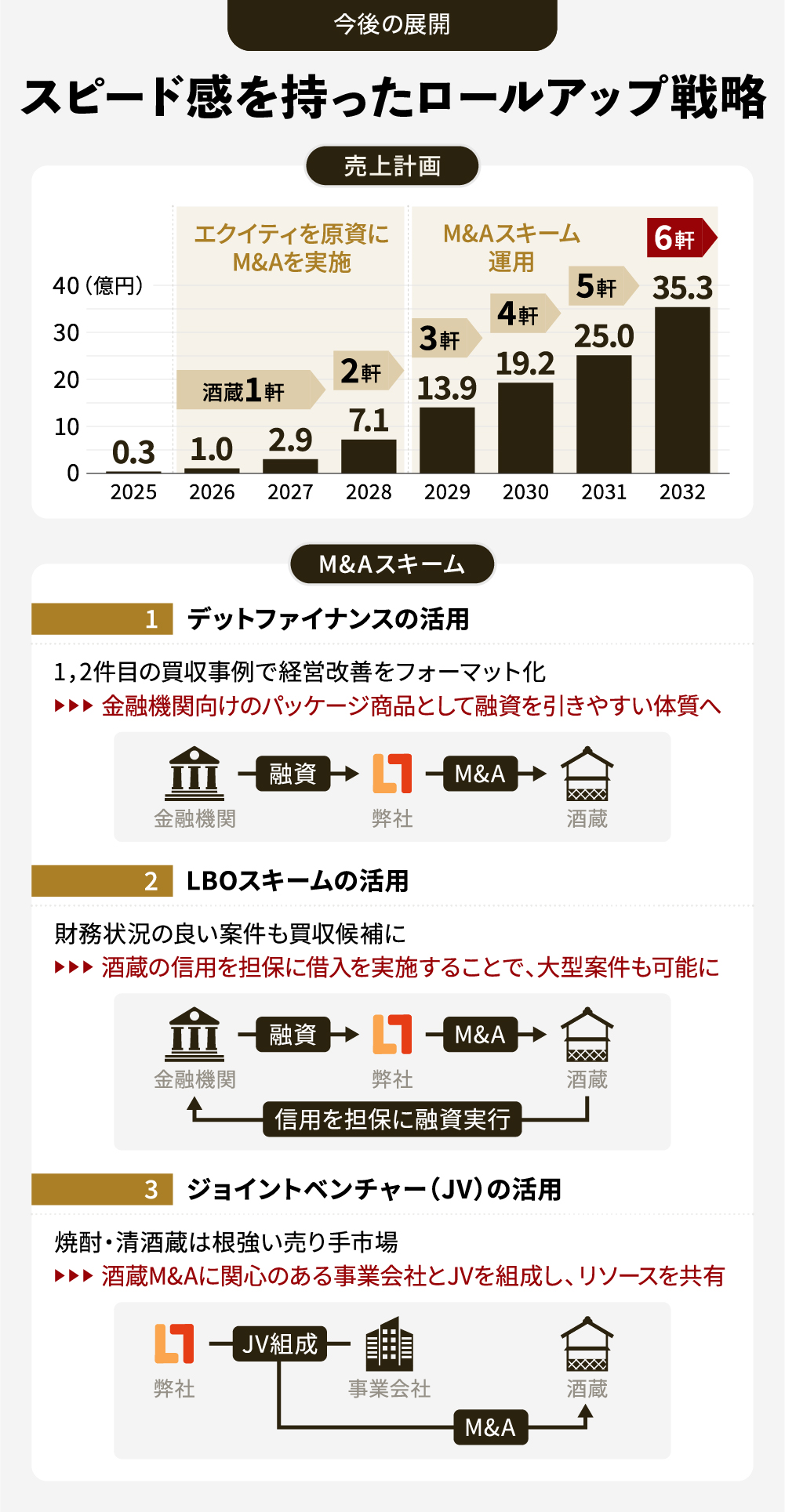

売上計画

2024.12

2025.12

2026.12

2027.12

2028.12

2029.12

2030.12

2031.12

2032.12

約0.08億円

約0.31億円

約1億円

約2.95億円

約7.13億円

約13.94億円

0

4.5

9

13.5

18

22.5

27

31.5

36

0

9

18

27

36

億円

現在取得交渉中の焼酎・日本酒・リキュール・スピリッツ等の製造免許を有している休眠蔵とのM&Aを完了させ、弊社として1件目となる酒蔵のM&A実施を計画しています。

取得予定の酒蔵では、各酒蔵で販売の難しい長期貯蔵酒を仕入れ、貯蔵庫とブレンドの拠点として稼働させていきたいと考えています。酒蔵を跨いだブレンドを実施することで、単一品種のみでは商品化の難しいものでも、原料として活用できるようになるため、弊社ブランド「HITOYO」の安定生産や、他酒蔵にて数十年間タンクを占有していた原料を買い取ることで酒蔵の課題解決に取り組むことができると見込んでいます。

1件目の酒蔵は休眠蔵であり、新規蒸留等は想定しておりませんが、2件目移行は稼働中の酒蔵を買収し、その蔵での製造を継続し、酒蔵としての経営改善を行う計画です。

具体的には、HITOYO事業で培った高単価販売先に向けたPB(プライベートブランド)商品の製造や、EC専用商品ラインを創出することで、全体的な粗利率の改善から人件費を向上させ、安定的な人材獲得ができる企業体質に変容させることを目的としています。

2件目の酒蔵の稼働を安定化させ、PBモデルや独自商品ラインの確立、バックオフィス機能や生産工程の一部DX化を通して収益モデルの確立を目指します。

この間にも3件目のM&A案件のソーシングも進め、収益モデルのグループ間での横展開を見据え拡大していきたいと考えています。

ソーシング・実行・PMI(M&A後の統合効果を最大化するための統合プロセス)までをシステム化できる社内体制を構築するために、M&Aの専門人材の獲得を優先的に行う計画です。その上で、3件目以降のM&A実施も目指します。

また、これまでも海外への輸出へは取り組んでまいりますが、安定的に海外に輸出するためのパートナーシップ契約等を進めていきたいと考えています。

前年度のパートナーシップ契約を元に、海外への本格的なプロモーションを展開し、予算を投じて本格的に海外進出に取り組む計画です。HITOYO事業のみならず、グループ内酒蔵にて海外進出用ブランドを展開し、安定的な供給体制も確立していきたいと考えています。

これまでに5件前後の酒蔵M&Aを実施している前提で、日本酒業界進出のための酒蔵のほか、酒販店、卸売業、飲食店等の酒類のサプライチェーンに属する他業種の買収も実施する計画です。供給側だけでなく需要側の業種もグループ内に入れることで、安定的な売上を生み出すモデルの創出を図っていきます。

「▶︎ボタン」をクリックすると各年度目標の詳細をご確認いただけます。

また、上記のサービス追加は、今回の資金調達に伴って行われるものではなく、今後、新たな資金調達を行うことによる追加を計画しているものです。なお、新たな資金調達の方法は現時点において未定です。

短期計画

新たな酒造の承継によるラインナップ拡充へ

今期中に、大分県の酒蔵(以下、同社)の事業承継を予定しています。同社は、取得が難しい5つの製造免許(清酒・本格焼酎・リキュール・スピリッツ・発泡酒)を保有しており、同社をグループ化することで一気にラインナップ拡充が図れる見込みです。

20年、30年と熟成した原酒は樽熟成により濃い琥珀色となりますが、焼酎には色の規制があり、ウイスキーのような色では「焼酎」として販売できません。しかし、45度以上なら「スピリッツ」、44度以下でも食物繊維を混ぜれば「リキュール」として販売可能になります。こうした厳しい制限下において、同社の免許を活用すれば、高品質な熟成酒を適切に商品化できるようになると考えています。

また、同社の持つ2,000坪の広大な敷地を活用し、「HITOYO」の“蔵間ブレンド”拠点として体制を構築する計画です。異なる酒蔵の原酒を組み合わせてブレンドする技法を用いて商品を開発することで、単一蔵では表現できない複雑な味わいの創出と、品質の安定化が可能となるになると考えています。

中長期計画

総合酒類ホールディングスを目指して

酒蔵の事業承継を進める中で、3件目以降はLBO※1やJVスキーム※2などを活用することで、限られた自己資本の中でもスピード感をもってロールアップ戦略を実施できると考えています。バリューチェーンの川上(農家)や川下(飲食店)への展開も視野に、グループシナジーの最大化を図ります。

最終的には日本酒市場への展開も視野に入れています。日本酒の輸出額は焼酎の約21倍の規模(約377億円)※3を持ち、既にプレミアム化が進んでいるため、「HITOYO」のビジネスモデルが十分に適用可能であると見込んでいます。一方で焼酎は、日本酒と異なり常温保存が可能なため、在庫や流通コストが低いことも展開における強みです。2032年には売上高約35億円でのIPOを目指し、日本の酒文化を世界に発信する総合酒類ブランドホールディングスへと成長させていきたいと考えています。

1 LBO(Leveraged Buyout):買収対象企業の資産や将来キャッシュフローを担保に資金調達して行う買収手法。少ない自己資金で大きな買収が可能となり、買収後の経営改善により投資効率を高められる。

2 JV(Joint Venture):既存の蔵元オーナーや酒造業に参入したい事業者・個人と共同で新会社を設立し、酒蔵を買収・経営する手法。共同出資により資金調達の負担を分散できるとともに、蔵元の知見を活かしながら段階的な事業承継を実現できる。

3 国税庁『酒類製造業及び酒類卸売業の概況(令和6年)』

チーム/創業経緯/株主構成など

チーム

1991年01月25日 生まれ

2010年 学生時代に当時は学生団体だった、一般社団法人STUDY FOR TWOを設立。学生組織として国内で最大の規模を誇るNPO組織に拡大。現在も大学生の中古教科書販売を通じて、途上国の子どもたちの教育支援を行う。

2015年 BIZ CAMPプロジェクト開始。以降現在に至るまで多くの地域自治体とともに、合宿型ビジネスコンテストを主催。多くの地域における起業家を輩出した。

2016年 クルーズ株式会社の元で、CVCであるクルーズベンチャーズを創業。約2年間で30社強に投資活動を実施。投資先の複数の会社が、IPOやM&Aにてすでに出口を迎え、様々なスタートアップを支援。

2019年 Local Local株式会社及び、Gazelle Capital株式会社を創業。地域企業を買収し、次の世代に紡いでいく形だけではなく、既存産業にITの力を入れていく挑戦もしている。

1992年9月10日生まれ

千葉大学在学中から、学習塾の立ち上げや、広告会社での長期営業インターンやWebメディアの運営を経験し、2018年に亡き祖父が起業した町工場の事業承継問題に直面し、地元仙台に帰仙。その後、承継問題は解決され、株式会社MAKOTO WILLに入社。

同社では、主に各自治体と連携した創業支援プロジェクトにて、ゲストハウスやバー、美容室、VR関連企業、学習塾等の経営支援を行う。

また、社内にてマーケティングチームやPRチームの立ち上げの他、人事チームにも所属し、組織改革を行った。

2020年に、自身も承継問題に直面した経験があることから、地域の事業承継問題にコミットしたいと考えるようになり、Local Local株式会社に取締役として参画。

2024年に共同である代表取締役に就任。

創業のきっかけ

日本の酒文化を守り、次世代へ承継するために

2019年、宮崎県日南市の酒販店を承継して創業した弊社は、蔵巡りの中で「高品質な貯蔵酒が行き場を失い眠っている」という業界共通の課題を目の当たりにしました。九州の焼酎蔵は廉価需要に縛られ、熟成で付加価値を付けても高値で引き取る販路がほとんどありません。この壁を突破するため、希少原酒を厳選して域外の高級レストランや富裕層へ届けるプレミアムブランド「HITOYO」を立ち上げ、国内外の評価を得ています。

しかし業界全体は後継者難と規制の壁で売り手市場が続き、外国資本の買収も加速中です。

日本の酒文化を守るには、酒蔵をグループ化し、販路・資金・人材を共有する持続可能な経営体へ再編することが不可欠だと感じています。弊社は「HITOYO」で培った高単価販売力と統合メリットを武器に、酒蔵ロールアップを推進し、伝統と技術を次世代へ承継してまいります。

発行者への応援コメント

HITOYO ブランドアンバサダー

HITOYOのブランドアンバサダーを務めております飛田泰秀です。現在は自身の店舗運営に加え、複数の飲食店をサポートしながら、南青山の「maerge」にてレストラトゥールとして新たな挑戦を続けています。

焼酎業界は今、国内では消費の減少が課題とされつつも、世界的にはジャパニーズスピリッツとしての注目が高まるなど、新たな市場の可能性を秘めています。そんな中、HITOYOは、各地の蔵に眠る希少な熟成焼酎を再発掘し、ボトラーズという新たな視点で再編集する唯一無二のブランド。品質はもちろん、ストーリーのある商品構成が他にない魅力です。

何より、Local Localのチームは、地域と深く向き合いながら独自の視点で新しい価値を創り出す稀有な存在です。これからの日本酒・焼酎文化を牽引していくであろうこのプロジェクトに、心から期待しています。皆さまの応援を、ぜひよろしくお願いいたします。

株主

Local Local株式会社は、「地域のストーリーを承継し、次の世代へ紡いでいく。」をミッションに地域に眠る伝統文化や名産品をリプランドし、日本全国へ、海外へと広げることを目指しています。

この事業は、経済成長が鈍化する日本にとって必要不可欠なピースだと考えています。今後のさらなる成長を楽しみにしています。

株主

焼酎の専門店を事業継承し、高価格帯の焼酎ブランドを立ち上げたLocal Local株式会社の石橋さん・江本さんが今度は焼酎の蔵元を事業継承されるということで、非常に楽しみにしております。

付加価値の高い商品を企画し、酒蔵の再生を行うことは、酒類業界にも必ず良い影響を与えてくれるものと期待しております。

株主

地域の魅力と未来を深く信じるLocal Localさんの挑戦に心から拍手を送ります。

クラウドファンディングを通じ、地元の価値がさらに広まり、次世代へとつながることを願っています。全力で応援しています。

株主構成(一部)

弊社は、VCおよび事業会社および、エンジェル投資家より出資をいただいています。

※上記遷移先はFUNDINNOのものではありません

企業サイト・メディア掲載実績

企業サイト

企業サイト https://locallocal.jp/

サービスサイト https://hitoyo.store/

※上記遷移先はFUNDINNOのものではありません

メディア掲載実績

- 日本経済新聞(2024年11月29日)

NIKKEI THE PITCH九州・沖縄、神社改革などアイデア競う - 日本経済新聞(2024年5月15日)

伝統品の包丁・日本酒をReborn スタートアップが販路 - AERA STYLE MAGAZINE(朝日新聞社|2023年6月28日)

圧倒的な香りと味わい!一般的な焼酎とは一線を画す、ラグジュアリーな焼酎ブランド「HITOYO」が誕生。 - OPENERS(2023年6月13日)

手間と時間を惜しまず仕込んだ、焼酎の新たなスタイル。ラグジュアリー蒸留酒「HITOYO」誕生|FEATURE - GOETHE(2023年4月27日)

全国の酒蔵に眠る秘蔵酒ブランド「HITOYO」から、2樽限定の32年熟成焼酎が発売

※上記遷移先はFUNDINNOのものではありません

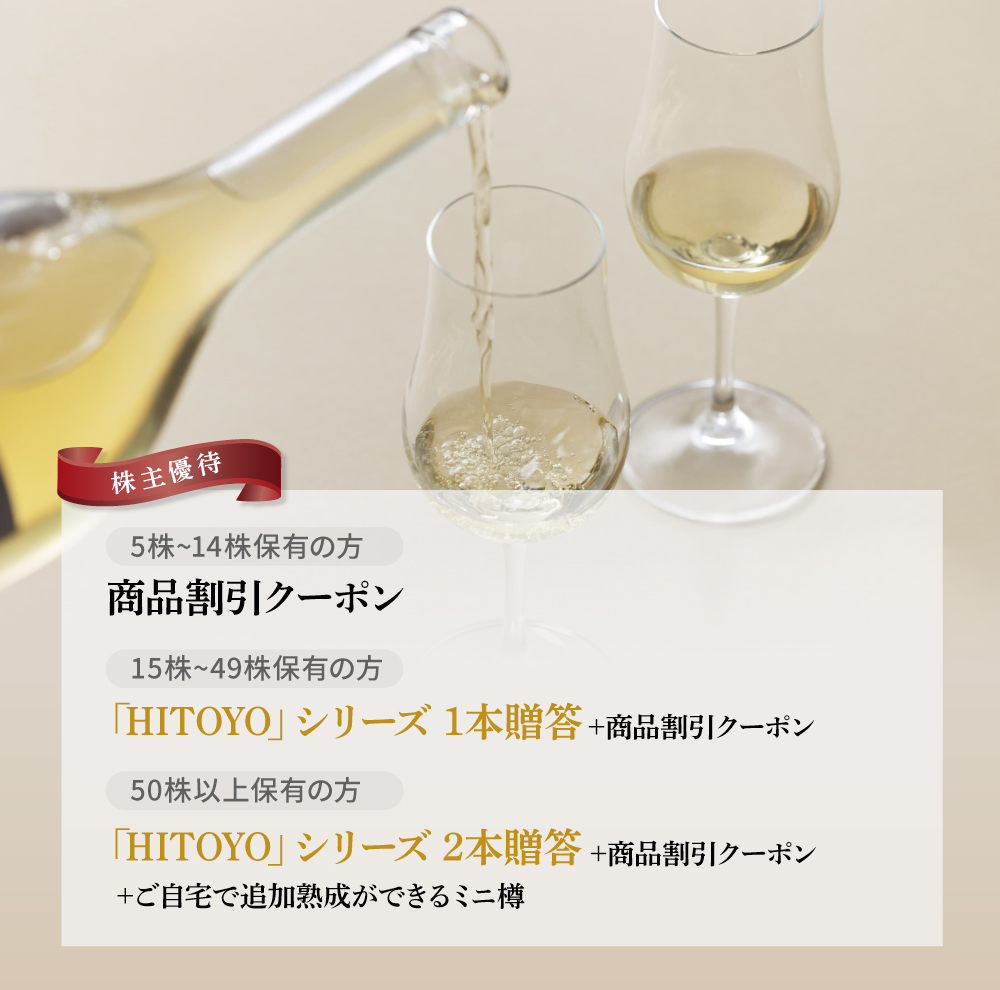

株主優待について

「HITOYO」を無料/特別価格でご提供

弊社では、株主の皆様のご支援に感謝するとともに、より多くの方に弊社商品をお楽しみいただき、日本の酒蔵を応援いただける優待サービスを提供しております。詳しくはこちらからご確認ください。

※上記遷移先はFUNDINNOのものではありません

【優待の基準日】

毎年12月末

【優待内容】

- 5~9株保有の方

商品10%OFFクーポン - 10~14株保有の方

商品20%OFFクーポン - 15~19株保有の方

「HITOYO Salm」1本無料クーポン+商品20%OFFクーポン - 20~49株保有の方

「HITOYO Salm」または「HITOYO δ Centauri」どちらか1本無料クーポン+商品30%OFFクーポン - 50株以上保有の方

「HITOYO Salm」「HITOYO δ Centauri」各1本無料クーポン+商品30%OFFクーポン+焼酎熟成用ミニオーク樽(4L用)

※ミニオーク樽は、お好きな焼酎を入れることでご自宅での熟成をお楽しみいただけます。

【お申し込み方法】

- 基準日経過後、IRにて弊社ECサイト内でお使いいただけるギフトコードをご案内いたします。

- お申し込み時のお名前、ご住所、使用ギフトコードと株主名簿のお名前、ご住所、保有株数を照合してご利用の確認を行います。

- 株主名簿のお名前やご住所に変更がある場合はお手続きをいただいてからお申し込みください。

【ご注意】

- 弊社商品の割引は、お一人様1年に1回(2本まで)ご利用いただけます。

- 次年度以降は別の商品に変更となる可能性があります。また、優待内容は廃止になる場合もありますので、予めご了承ください。

その他

発行者情報

-

金融商品取引契約の概要

株式投資型クラウドファンディング業務として行う非上場有価証券の募集の取扱い

※ 詳しくは契約締結前交付書面「ファンディング・プロジェクトについて」をご確認ください。

※ 発行者は2024年12月24日と2025年6月30日を効力発生日として、株式発行に伴う発行済株式総数の変更をしていますが、現時点で登記申請中です。 登記完了後の発行済株式総数は19,304株、資本金は41,955千円となります。なお、「2.募集株式の発行者の商号及び住所、資本金等」の記載内容は当該変更を反映していない記載となっていますが、「Local Local株式会社に投資するに当たってのリスク」の「10.代表取締役の株式保有比率について」、「13.新株予約権の発行について」の記載内容は当該変更を反映した記載となっています。 -

募集株式の発行者の商号及び住所、資本金等

Local Local株式会社

宮崎県宮崎市橘通東三丁目5番33号資本金: 31,933,546円(2025年5月19日現在) 発行済株式総数: 18,385株(2025年5月19日現在) 発行可能株式総数: 500,000株 設立日: 2019年3月7日 決算日: 12月31日 -

募集株式の発行者の代表者

代表取締役 石橋孝太郎

代表取締役 江本侑太

-

発行者における株主管理に関する事項

Local Local株式会社による株主名簿及び新株予約権原簿の管理

【連絡先】

電話番号:050-8890-2741

メールアドレス:info@locallocal.jp

企業のリスク等

Local Local株式会社 株式に投資するにあたってのリスク・留意点等の概要

※以下はLocal Local株式会社株式に投資するにあたってのリスク・留意点等の概要です。詳細については必ず契約締結前交付書面をご確認ください。また、一般的なリスク・留意点については 「重要事項説明書」 をご確認ください。

発行者は前期決算期末(2024年12月31日)及び直近試算表(2025年4月30日)において債務超過となっています。今後、売上高が予想通りに推移しない場合、債務超過が継続するリスク及び有利子負債の返済スケジュールに支障をきたすリスクがあります。

発行する株式は譲渡制限が付されており、当該株式を譲渡する際は発行者の承認を受ける必要があるため、当該株式の売買を行っても権利の移転が発行者によって認められない場合があります。また、換金性が乏しく、売りたいときに売れない可能性があります。

募集株式は非上場の会社が発行する株式であるため、取引の参考となる気配及び相場が存在いたしません。また、換金性も著しく劣ります。

募集株式の発行者の業務や財産の状況に変化が生じた場合、発行後の募集株式の価格が変動することによって、価値が消失する等、その価値が大きく失われるおそれがあります。

募集株式は、社債券のように償還及び利息の支払いが行われるものではなく、また、株式ではありますが配当が支払われないことがあります。

募集株式について、金融商品取引法に基づく開示又は金融商品取引所の規則に基づく情報の適時開示と同程度の開示は義務付けられていません。

有価証券の募集は、金融商品取引法第4条第1項第5号に規定する募集等(発行価額が1億円未満の有価証券の募集等)に該当するため、金融商品取引法第4条第1項に基づく有価証券届出書の提出を行っていません。

発行者の財務情報について、公認会計士又は監査法人による監査は行われていません。

発行者の前期決算期末(2024年12月31日)及び直近試算表(2025年4月30日)において営業損失が計上されています。今後、売上高が予想通りに推移しない場合、営業損失が継続するリスクがあります。

今後の市場動向及び市場規模など不確実性を考慮した場合、競合他社の参入等により当該会社の市場シェアの拡大が阻害され収益性が損なわれるリスクがあります。

発行者の設立日は2019年3月7日であり、税務署に提出された決算期(2024年12月31日)は第6期であり、現在は第7期となっています。 上場企業等と比較して銀行借入等による融資や各種増資について円滑に進行しない可能性があります。 発行者の資金調達計画(今回の募集株式の発行による増資を含みます)が想定通りに進行せず、事業拡大に必要な資金が調達できない場合、事業計画及び業績に影響を及ぼす可能性があります。発行者は当募集において目標募集額を10,033,060円、上限応募額を50,165,300円として調達を実行します。 但し、現時点では上記資金調達が実行される保証はありません。なお、発行者は当募集後、2025年11月に不足分の資金調達を予定(※但し、今回の資金調達により上限応募額に到達した場合は、2025年11月の不足分の調達は行わない予定です)していますが、売上実績が想定どおりに進まない場合には予定している資金調達に悪影響を及ぼし、今後の資金繰りが悪化するリスクがあります。

発行者は創業以来、配当を実施していません。また、事業計画の期間に獲得を計画しているキャッシュ・フローは事業拡大のための再投資に割り当てる計画です。そのため、将来的に投資家還元の方法として配当を実施する可能性はありますが、事業計画の期間においては配当の実施を予定していません。

発行者の事業において販売するサービスは、販売時の景気動向、市場の需給状況により予定販売単価及び想定販売数量を大幅に下回る可能性があります。

著しい売上高の下落、予想外のコストの発生、現時点で想定していない事態の発生などの事象により、資金繰りが悪化するリスクがあります。

発行者は、事業を実施するにあたり関連する許認可が必要となる可能性があります。発行者が既に必要な許認可を得ている場合であっても、法令に定める基準に違反した等の理由により、あるいは規制の強化や変更等がなされたことにより、その後に係る許認可が取り消され、事業に重大な支障が生じるリスクがあります。

発行者の事業は、代表取締役の石橋孝太郎氏、江本侑太氏(以下、両氏)の働きに依存している面があり、両氏に不測の事態が発生した場合、発行者の事業展開に支障が生じる可能性があります。

ファンディング・プロジェクトが成立しても、払込金額及び振込手数料が一部のお客様より払い込まれないことにより、発行者が当初目的としていた業務のための資金調達ができず、発行者の財務状況・経営成績に悪影響を及ぼす可能性があります。

発行者から当社に対しては、審査料10万円(税込:11万円)が支払われるほか、今回の株式投資型クラウドファンディングが成立した場合、募集取扱業務に対する手数料として、株式の発行価格の総額の20%(税込:22%)相当額(2回目以降のファンディング・プロジェクトが成立した場合、1回目の募集取扱契約書の締結日を基準として以下の区分により募集取扱業務に対する手数料を発行者から申し受けます。)が支払われます。

また、企業情報開示のためのシステム利用や当社サポート機能の提供に対するシステム及びサポート機能利用料として、毎月5万円(年間60万円)(税込:5万5千円(年間66万円)と決算期に5万円(税込:5万5千円)を発行者から当社が申し受けます。なお、当社が定める期限までに月次、四半期及び決算に関する企業情報等が開示された場合、システム及びサポート機能利用料は免除されます。1回目の募集取扱契約書の締結日 店頭有価証券の発行価格の総額に対する当社手数料の比率 2023年12月21日以前の発行者 15%(税込:16.5%) 2023年12月22日以降の発行者 18%(税込:19.8%)

乃木坂しん オーナーソムリエ