理想の10倍超の採算性を叩き出す驚異のサブスク。3年で会員数10倍に拡大の“いま話題”の定額制理美容院が登場!

企業の特徴・強み

- メンズカット通い放題のサブスク「EN」を展開。ユニットエコノミクス※1約35倍と驚異的な水準で成長中(顧客獲得コスト5,000円台、解約率※2約3.8%、LTV※3約19万円)

- 都内中心に9店舗運営、会員数は3,000人超(2025年5月時点)。業界大手サロウィン活用で出店コストは100万円以下に※4。今期売上高は前期比1.8倍超に成長見込み

- LINE登録者約2.5万人(2025年5月時点)の属性を基にした出店戦略で多数店舗が初月から高稼働。年内に3店舗を追加出店予定

- 顧客データベース「CUTBASE.」は予約・決済に加え、EC・広告機能を拡張予定。2030年に会員数約4万人・売上高30億円超を計画

※1 顧客1人あたりの採算性。通常3倍程度が目安とされる

※2 1カ月内の解約顧客数÷期間開始時の総顧客数で計算

※3 顧客1人がサービス開始から終了までの間にもたらす売上の総額

※4 弊社調べ

マーケット情報

メンズ美容市場全体は2023年に約6,303億円に成長し、今後も堅調な拡大が見込まれる※

※出典: 美容センサス・人口推計(総務省統計局)

発行者情報

プロジェクト概要

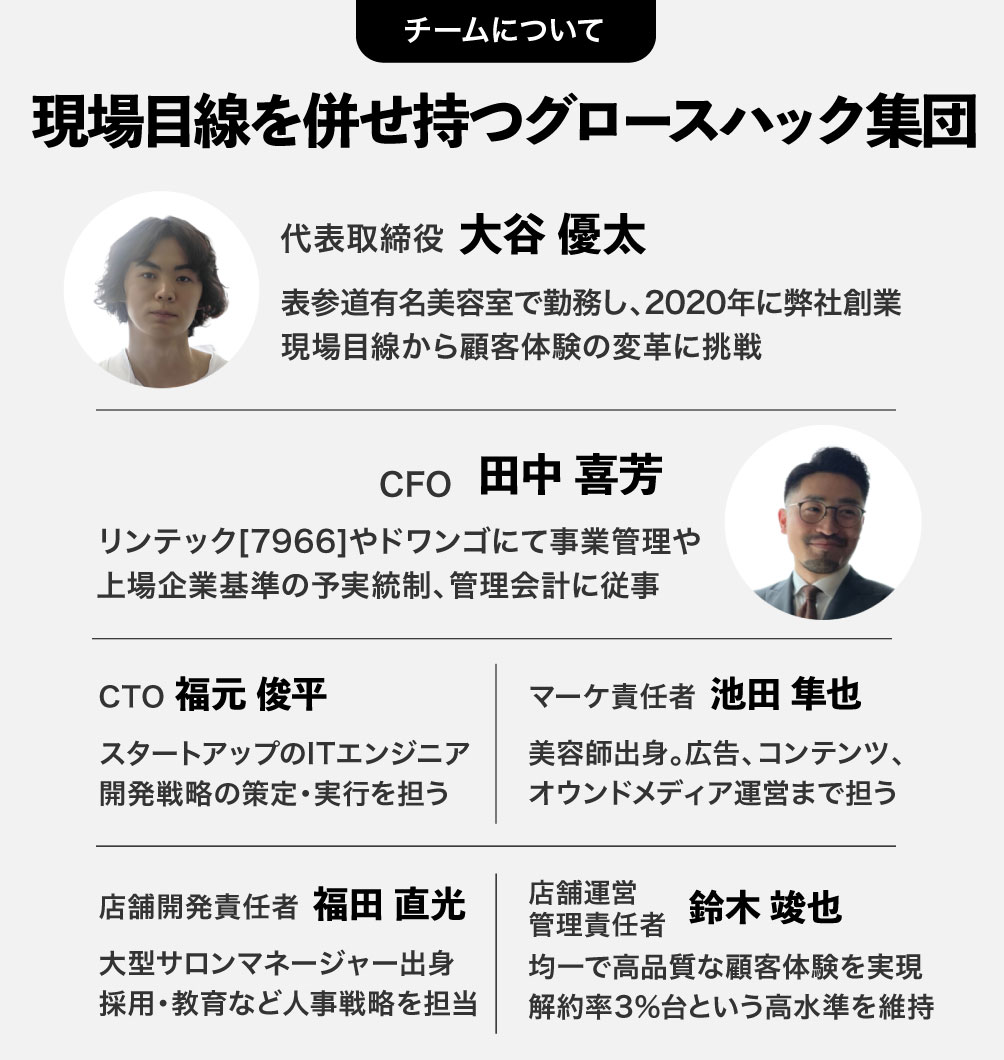

チームについて

「店舗型サブスクの常識を覆す」と評価される強力チーム

事業概要

都内を中心に9店舗展開。男性の自信と余裕を生むサブスクカット

1 2025年6月時点

2「約」は省略

弊社は、月額定額制カット通い放題の理美容室「EN」と顧客データ管理プラットフォーム「CUTBASE.」を男性専門で展開しています。男性に特有の「美容室の価格・予約・時間へのストレス」という障壁を徹底的に解消し、シンプルかつスマートなサロン体験を提供しています。

弊社サービスでは、来店から退店までを30分で完了する効率的なオペレーションを設計しています。この体験は「サブスクカット」に特化した独自システムによって支えられており、短時間・高回転での施術を可能にすることで、1席あたりの生産性を最大化しています。

事業開始から順調に店舗を拡大し、現在は9店舗(2025年6月時点)を運営、累計会員数は約3,000人に到達しました。2023年には月次黒字化を達成し、2024年には営業時間拡大により1店舗あたりの売上を前年比約1.8倍に成長させました。

ユニットエコノミクスは驚異の約35倍。理想的なサブスク拡大フェーズへ突入

1 出典:グロービス経営大学院

2 弊社調べ

弊社は現在、顧客獲得単価(CAC)を5,000円台に抑え、解約率約3.8%※1を維持することで、LTV約19万円※2・ユニットエコノミクス約35倍※3と効率的なサービス運営を実現しています。

さらに、シェアサロン「SALOWIN」のサービス「me by,,」の利用によって初期投資を約1/10に抑えた形で出店が可能となっており、資本効率を高めた出店モデルを確立しています※4。

今後は男性美容市場の拡大を背景に、2030年までに全国56店舗体制の構築を目指すとともに、IPOを視野に入れています。既存店舗での高いオペレーション再現性を武器に、エリアごとの急速なスケールを実現し、男性美容市場におけるデファクトスタンダードとなることを目指しています。

1 1カ月内の解約顧客数÷期間開始時の総顧客数で計算

2 Life Time Value:顧客1人がサービス開始から終了までの間にもたらす売上の総額

3 サブスク型ビジネスにおける顧客1人あたりの採算性

4 弊社調べ

成長のための課題と解決方法

【成長のための課題】

- 出店スピードの加速と資金効率の向上

- 理美容師の採用拡大と業界標準を超える働き方の実現

- 予約システム「CUTBASE.」の機能拡充と収益化

【解決方法】

- シェアサロン活用による出店コスト削減と、出店地選定の精度向上

- 完全固定給や明確な評価制度など、業界トップクラスの労働条件を確立

- フリーランス人材や個人経営の美容室との連携による「シェアリングモデル」導入と、顧客データを活用したEC機能実装

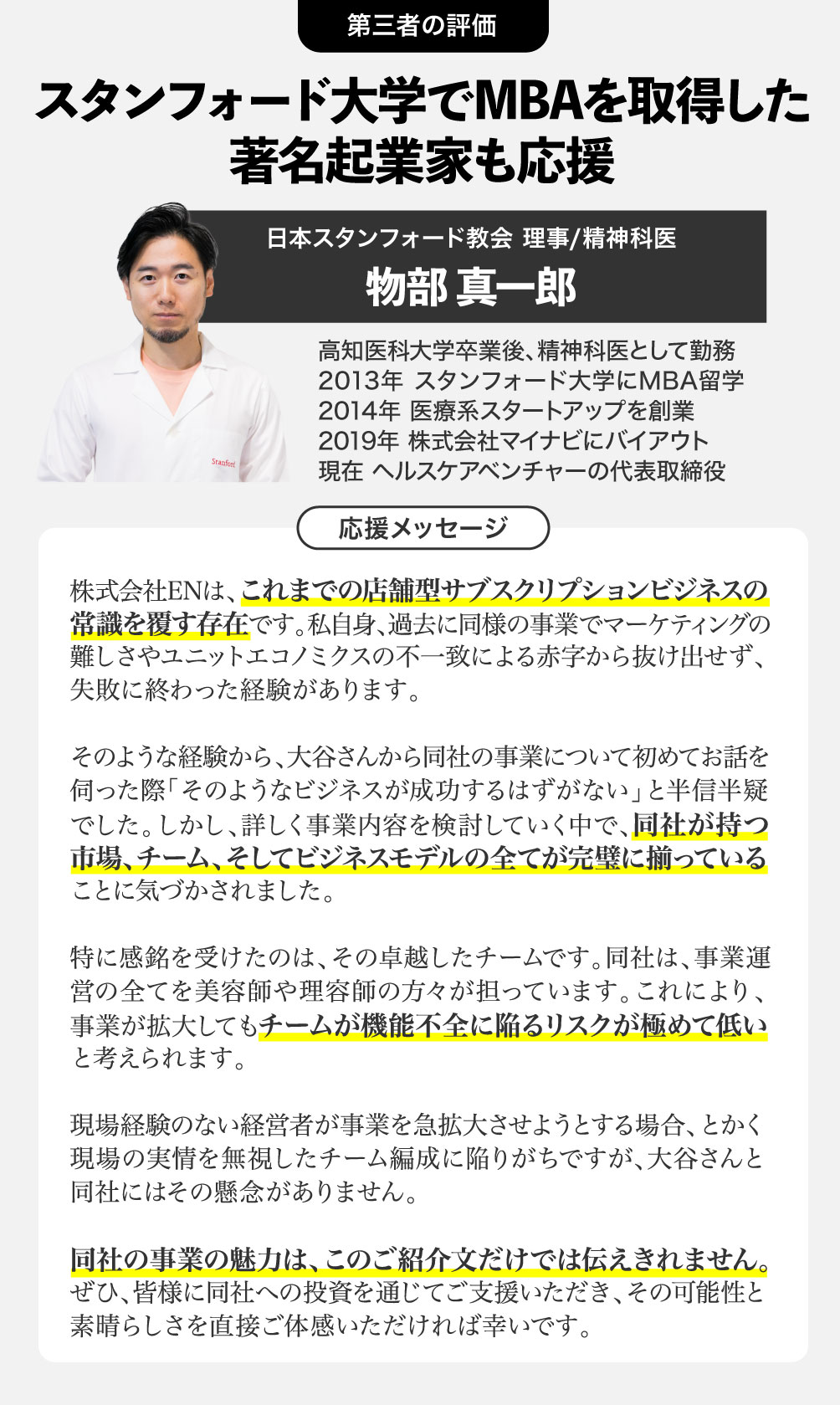

第三者の評価

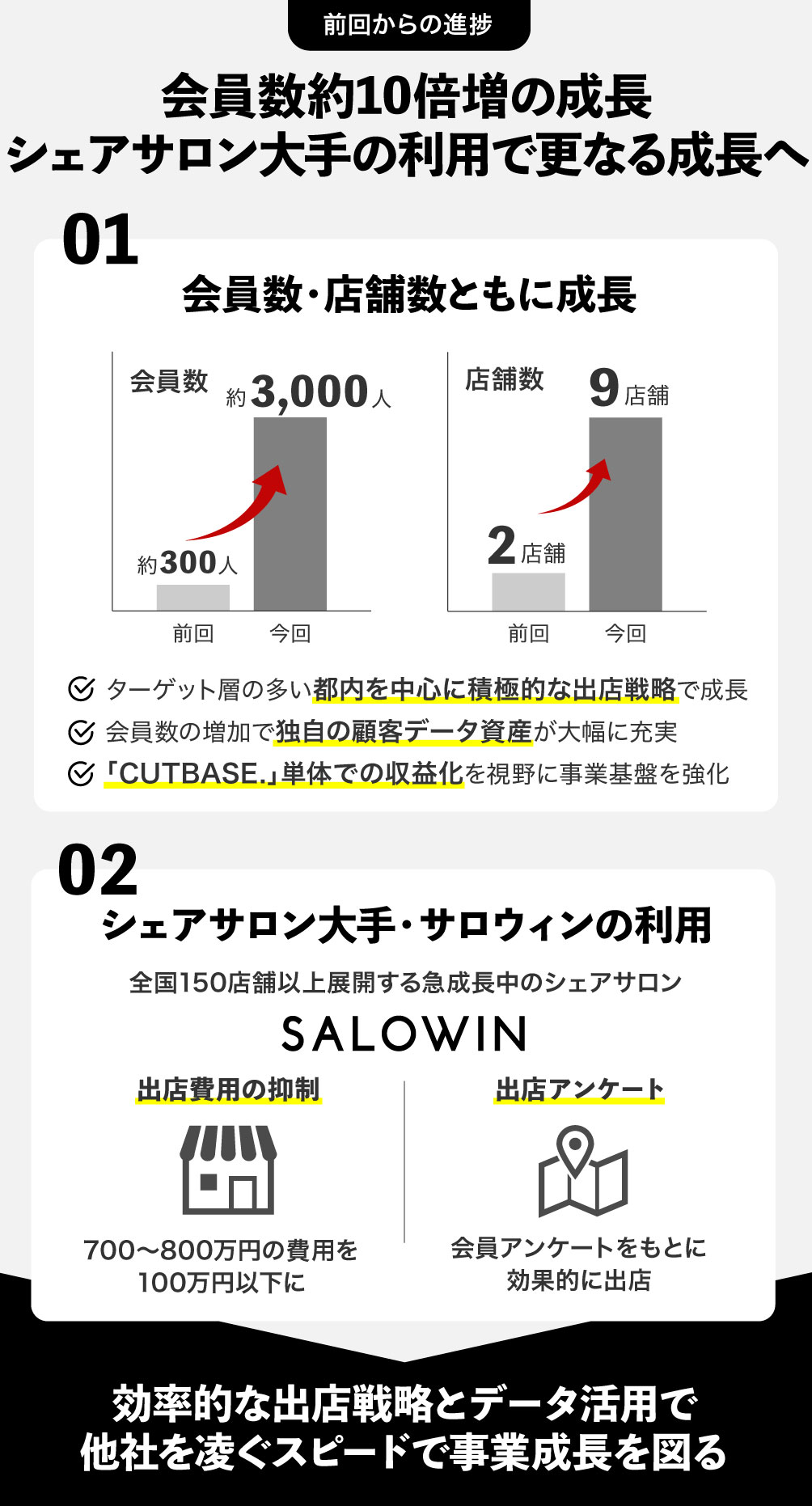

前回からの進捗

会員数は約10倍増。データを活用したプラットフォーム企業へ成長

弊社は前回募集時点と比較して、着実な事業成長を遂げています。会員数は約300人から約3,000人へと約10倍に拡大し、安定した顧客基盤を構築しています。店舗数も2店舗から9店舗に増加し、都心中心に高稼働を維持しながら順調に出店を進めています。さらに、公式LINEの登録者数は約500人から約2.5万人に増え、出店計画やマーケティング戦略に活用できる自社データ資産が大幅に拡充しました。

独自開発の顧客管理データプラットフォーム「CUTBASE.」についても進化が進んでおり、従来の予約機能に加えて、EC機能やタブレット広告配信機能を搭載する計画を進めています。「CUTBASE.」単体での収益化を視野に入れ、ビジネスの多角化と利益基盤の強化を図っています。

さらに、中長期的な成長シナリオとして、2027年には会員数約1.9万人・売上高約9.25億円、2030年には会員数約4.1万人・売上高約30億円の達成を目指し、投資家の皆様に将来の拡大ポテンシャルを提示しています。

都内を中心に9店舗へ出店。新しい出店スキームの利用で更なる出店拡大を計画

出店戦略においては、累計調達額約88億円のスタートアップ企業・サロウィン株式会社※1のサービス「me by,,」を活用することで、従来700〜800万円必要だった初期投資を100万円以下に抑える※2革新的なモデルを維持しています。

加えて、新たに公式LINE登録者へのアンケートデータを用いた出店候補地選定を本格的に開始し、初月から高稼働を実現する店舗づくりに成功しています。これにより、資本効率を10倍に引き上げ、他社を凌ぐスピードで事業を展開しています※2。

1 出典:サロウィン株式会社公式HP

2 弊社調べ

弊社のミッション

弊社調べ

顧客と理美容師の課題を解決。新たな美容体験の創造

現代の男性は美容に高い関心を持ちながらも、「料金の高さ」「長い待ち時間・滞在時間」「煩雑な選択肢」など、実際に美容行動へ移す際に多くの障壁を感じています。

こうした課題により、美容室を敬遠する男性が依然として多いのが実情です。男性顧客が求めているのは、手頃な価格設定で、アクセスしやすく、短時間で完了する合理的かつスマートなサービスであると感じています。

一方で、理美容師側にも長時間労働が常態化し、休暇を取得しにくい環境や、SNS集客力に依存した不安定な収入構造という大きな問題があります。日本における理美容師の平均年収は約300万円に留まっている場合が多く、多くの理美容師が将来にわたって安心してキャリアを築けない状況にあります※。

弊社は「男性にとって無駄を排除したスマートな美容体験を提供する」こと、そして「理美容師にとって持続可能で安定した働き方を実現する」ことを両輪に据え、顧客と理美容師双方が抱える課題を根本からの解決を目指しています。これにより、美容業界の常識を刷新し、男性美容市場における新たなスタンダードを創造してまいります。

出典:厚生労働省「賃金構造基本統計調査」

市場の魅力と提供サービス

市場の魅力

出典:美容センサス・人口推計(総務省統計局)

男性の意識向上により高まるメンズ美容の市場規模は6,000億円超

国内のメンズ美容市場は、2023年に約6,303億円に達しており、今後も堅調な拡大が見込まれています※。

弊社が狙うターゲットは、理美容室を年間6回以上利用する層であり、この層だけで2,630億円規模(市場全体の約42%)という魅力的なマーケットが存在します※。この層は、20代後半~30代のビジネスマンを中心に「身だしなみ=自己投資」という考えが定着しており、定額制・短時間・スマートなサービスへの強いニーズがあると考えています※2。

出典:美容センサス・人口推計(総務省統計局)

男性向け美容サービスの黎明期、弊社がトップランナーとして市場を推進

一方で、現行サービスの多くは女性向けに最適化されており、男性特有の「短時間で完了する」「予約や会計のストレスを排除したい」といったニーズと、高い美意識を両立するサービスはほとんど存在していません。

これは参入障壁の低い価格競争ではなく、顧客体験で差別化できる余地が大きい領域であり、弊社にとって成長ドライバーとなり得ると考えています。

さらに、美容業界全体では深刻な人材不足や高い離職率が課題となっており、持続可能な雇用環境の整備が喫緊のテーマです。弊社のモデルは、理美容師の稼働率を高めつつ短時間で安定した収益を確保できる仕組みを提供しており、業界構造の変革にも貢献が可能であり、こうした業界と顧客双方の課題を捉えたサービス設計により、持続的かつ大きな市場成長の果実を享受できると考えています。

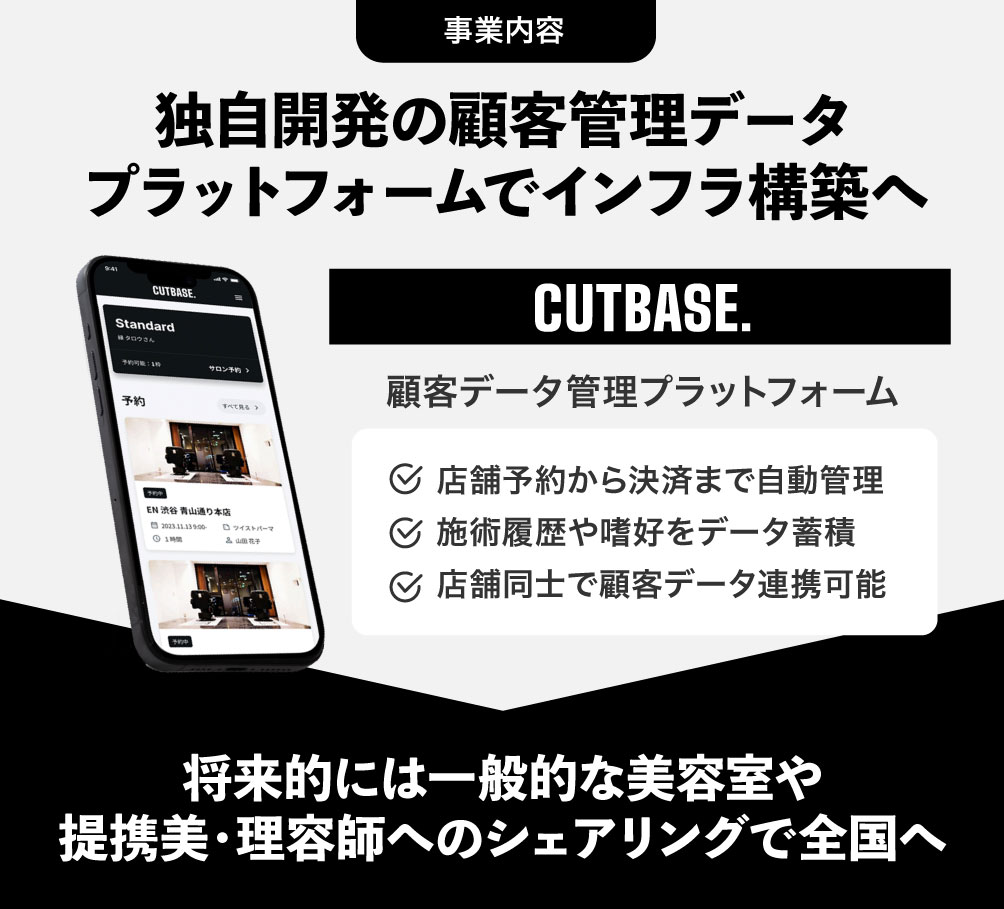

事業内容

売上高前期比1.8倍超見込みのサブスクカット

弊社は、月額定額制カット通い放題の理美容室「EN」を運営しています。駅から徒歩5分圏内に立地する全店舗において、完全予約制を採用し、待ち時間を排除。来店から退店まで30分以内で、カット・シャンプー・スタイリングを完結させる効率的なオペレーションを確立しています。これにより、回転率と顧客満足度を両立させ、会員の高いリピート率を実現しています。

現在は9店舗(2025年6月時点)を展開中で、2025年内にはさらに3店舗を追加出店し、都内23区主要エリアをカバー予定です。この展開により、今期は会員数5,000人超、年間売上約2.8億円の達成を見込んでおります。

提携型「シェアリングモデル」による非店舗型展開で、全国スケーラビリティを獲得

さらに弊社は店舗展開に加え、非店舗型の第二の成長軸として顧客管理データプラットフォーム「CUTBASE.」も開発しています。

現在は「EN」の全9店舗へ導入しておりますが、今後は、「EN」の出店がない地域でも、一般的な美容院への導入や提携理美容師の空き枠にサブスク会員を送客する仕組みとしての構築を計画しています。

このシェアリングモデにより、従来通りの会員体験を全国どこでも享受可能となります。

提携の理美容師は、「CUTBASE.」が提供する安定した送客によって、空き枠活用による副収入獲得の機会となり、SNS集客や運営業務に追われずに施術に集中できる利点があります。「EN」側も初期投資ゼロでのエリア拡大が可能となります。

このシェアリングモデルを非都市部への拡大戦略の中核と位置づけ、全国的なサブスクカットインフラの構築を加速させていきたいと考えています。

ビジネスモデル

1 価格は税込(2025年6月時点)

2 2025年6月時点(解約率は1カ月内の解約顧客数÷期間開始時の総顧客数で計算)

会員制のサブスクリプションで安定収益化

弊社のビジネスモデルは、サブスクリプション型の会員制を基本としています。月額6,600円~9,900円(税込)の4プランを展開し、ライフスタイルに合わせた選択が可能です。

各プランとも利用制限はなく、予約可能回数によって利用料金が変わる設計になっています。パーマやカラーなども都度支払いのオプションとして用意しており、追加収益源となっています。

集客については、SNS広告を中心に展開し、興味を持った顧客が公式LINEに友達を追加する流れが構築できています。LINEには約25,000人が登録しており、新規出店エリアの選定にもこのデータを活用しています。解約率は約3.8%、顧客獲得単価(CAC)は5,369円、平均利用単価は7,266円と、安定した収益構造を実現しています※。

これにより、高いユニットエコノミクスを実現し、効率的なサービス運営を行っています。

2025年6月時点

特徴

出店コストを約1/10に圧縮する革新的モデル

従来の理美容業界における新規出店には700〜800万円規模の初期投資と長い回収期間が常識でしたが、弊社はサロウィン株式会社が展開する「me by,,」を利用することで、出店コストを100万円以下に抑えることができます※。

さらに、公式LINEに登録する約25,000人のアンケート調査をもとに出店地を選定することで、2025年に出店した新規店舗は初月からほぼ満席状態を実現しています。初期投資を約1/10に抑えた出店戦略により、他社を凌ぐスピード感で成長を加速させています※。

弊社調べ

理美容師に選ばれる持続可能な職場環境

弊社では、理美容師の持続可能な働き方を実現するため、業界平均月収約24万円を大きく上回る32〜40万円の完全固定給制を導入し、業界平均より短い勤務時間・年間117日の休日を確保しています※。

一般的な理美容院に必要なSNS運用や会計処理などの雑務を排除することで、スタッフはカットと接客に専念可能です。徹底したオペレーションの標準化により、通常2~3ヶ月かかる技術研修を最短2~3日、最長でも1週間程度で完了できる人材育成体制を構築しており、急速な店舗展開にも柔軟に対応可能です。

キャリアアップ制度も整備し、現場を離れた後も理美容業界で長く活躍できる道を用意することで、離職率低下と採用数前年比2倍を達成しました。安定した人材確保により、持続的な店舗運営と事業拡大を支えています。

出典:厚生労働省「令和4年賃金構造基本統計調査」

今後の成長ストーリー

マイルストーン

将来的なExitはIPOを計画

下の表は現時点において今後の経営が事業計画通りに進展した場合のスケジュールです。そのため、今回の資金調達の成否、調達金額によって、スケジュールは変更となる場合がございますので、予めご了承ください。また、売上高は事業計画を前提としており、発行者の予想であるため、将来の株価及びIPO等を保証するものではありません。

実績

予測

売上計画

2025.1

2026.1

2027.1

2028.1

2029.1

2030.1

約1.56億円

約2.85億円

約9.25億円

約18.30億円

0

3

6

9

12

15

18

21

24

0

6

12

18

24

億円

2025年中には、東京主要エリアに6店舗を追加出店し、都内全域でどこでも通える状態の実現を計画しています。

これにより、有料会員数は5,000人以上へと増やし、売上高は約2.85億円を目指します。

出店戦略は1万人規模のアンケートを活用したドミナント型で、精度の高い立地選定を実施。自社予約システム「CUTBASE.」にはEC機能を組み込み、来店データを活用したプロダクト販売で平均単価の向上を図ります。

解約率は3~4%以下を維持しながら、会員LTVの最大化を目指します。

2026年は、全プラン5%の価格改定と、提携店舗との連携による「シェアリングモデル」の本格展開を推進します。

会員数は1.9万人まで拡大させ、売上高は約9.25億円を計画しています。

店舗数は36店舗、提携理美容師数は737名に拡大する計画です。

「CUTBASE.」の外部提供を開始し、予約〜決済〜ECまでを一気通貫で利用可能とすることで、外部パートナーとの送客連携を強化する計画です。

「EN」ブランドの広域展開と収益の多角化が進み、収益性・拡張性ともに高いビジネスモデルへの転換が進む想定です。

2027年は、提携ネットワークの爆発的拡大を通じ、会員数約2.4万人、売上高約18.3億円を計画しています。

店舗数は38店舗、提携理美容師数は1,048名に増加させ、自社プロダクト「CUTBASE.」は、予約履歴・来店傾向・EC購買を統合したCRM基盤として機能し、メンズ美容プラットフォームの中核となる想定です。

内部ではマネジメント・人事評価制度を再構築し、店舗拡張フェーズに耐え得る組織設計を整備し、財務・監査体制の強化を本格化させ、IPOの準備に入る計画です。

2028年は、「EN」エコシステムの完成形として、売上高約23.37億円、会員数約3.1万人、店舗数44店舗、提携理美容師数1,329名の規模を想定しています。

「CUTBASE.」による予約・EC・CRMの一体提供は理美容業界におけるプラットフォームとしての地位を確立させる計画です。

組織は理美容師採用200名超/年規模に拡大し、マネジメント・エリア責任者層の育成も進行させ、主幹事証券・監査法人との連携をもとに、IPO申請書類とガバナンス体制の最終調整に入る計画です。

東証グロース市場へのIPOを計画しています。

売上高は約30.63億円、会員数約4.1万人、店舗数56店舗、提携理美容師数約1,686人を計画しています。

「CUTBASE.」は、予約・EC・CRMを統合した国内唯一のメンズ美容プラットフォームとして、ユーザー・提携先の両面から利便性と再現性を提供する計画です。

IPOにより、店舗・提携拠点の強化に加え、理美容師の採用・教育制度の再整備、マネジメント層の育成、さらには自社専門学校の設立準備にも投下し、美容業界内で人材を循環・育成できるインフラ構築により、「EN」は事業・人材の両面で持続可能性を備えた業界トップブランドとして、次の成長ステージへと移行してまいりたいと考えています。

「▶︎ボタン」をクリックすると各年度目標の詳細をご確認いただけます。

また、上記のサービス追加は、今回の資金調達に伴って行われるものではなく、今後、新たな資金調達を行うことによる追加を計画しているものです。なお、新たな資金調達の方法は現時点において未定です。

短期計画

2030年に売上高約30億円を達成し、理美容業界をリードする企業へ

2026年に向けて、出店ペースを大幅に加速させるとともに、一般美容室やフリーランス理美容師と提携する「シェアリングモデル」の運用を開始します。これにより直営店を持たないエリアでもユーザーがサブスクカットサービスを利用可能にし、全国規模でのサービス提供網を短期間で構築したいと考えています。

また、自社開発の「CUTBASE.」はEC機能やタブレット広告配信機能を統合し、サブスクリプション以外の新たな収益源を創出することで、単体で収益基盤として成長させる計画です。これらの戦略を通じ、2026年には会員数5,000人超、売上高約2.8億円の達成を目指します。

さらに、2027年から2029年を「急拡大フェーズ」と位置づけ、店舗・提携拠点を全国に展開。IPOを実現し、調達資金をもとにさらなる出店・サービス拡充を進める計画です。2030年1月期までに会員数約4.1万人、売上高約30億円を達成し、全国どこでも均質なサービスを提供できるネットワークを確立したいと考えています。

これにより、男性向け美容サービス市場において圧倒的シェアを獲得し、業界初のテクノロジー駆動型理美容サロンのリーディングカンパニーを目指してまいります。

中長期計画

「メンズ美容のインフラ提供企業」として、業界発展へ貢献したい

弊社は中長期的に、顧客の予約・施術履歴・利用状況などのデータを活用して、一人ひとりに最適な美容情報や商品を提供することで、男性が日常的に身だしなみを管理するためのプラットフォームとして「CUTBASE.」を進化させたいと考えています。これにより、単なる予約システムを超えた男性美容の総合プラットフォームを構築し、会員LTVの最大化と継続率向上を実現したいと考えています。

さらに、理美容業界の構造的課題である人材不足・定着率低下を根本から解決すべく、自社美容専門学校の設立も視野に入れています。学校を卒業した理美容師を弊社運営店舗へ直接雇用するだけでなく、リタイア後も講師として活躍できる環境を提供し、長期的かつ持続可能なキャリアパスを確立し、これにより「理美容業界は労働環境が厳しく、稼げない」というネガティブなイメージを刷新し、業界を目指す若手人材の増加につなげたいと考えています。

弊社は、理美容業界における既成概念を打ち破り、顧客・理美容師双方にとって持続可能で価値ある体験を提供することで、美容インフラ企業として社会に貢献してまいります。男性美容体験を根本から変革するとともに、理美容師という職業の魅力と将来性を高め、業界全体の発展に貢献することが弊社の究極的な使命であると考えています。

チーム/創業経緯/株主構成など

チーム

千葉美容専門学校卒業後、表参道有名美容室に就職

2020年10月に独立し、「EN」をオープン

2021年に法人化し、代表取締役として活動

2009年4月、リンテック株式会社[7966]に入社

事業管理部において、6事業部門の予算編成・予実管理、滞留債権・在庫削減等に従事

最年少(23歳)で全社基幹システムの導入PJへの専任アサインし、PM補佐や障害・課題管理、内部統制制度の策定・評価に従事

2014年8月、株式会社ドワンゴに入社

管理会計による予実管理の導入、業務フロー改善、数多の事業計画書の策定に従事。子会社の管理部門立ち上げPJのPMとして、子会社内部での会計・管理領域の内製化をし、上場企業基準の予実統制、管理会計を実現

最年少(28歳)でマネージャーに昇格し、1.5倍の業務工数削減、事業部内初のBIツールの導入し、経営サポートの強化を実現

2019年8月、株式会社Viareを設立

スタートアップやベンチャー企業の財務や経理代行業及び、管理会計を基盤として経営管理支援に従事

2021年、株式会社ENにジョイン

大学卒業後、スタートアップでITエンジニアとしてWeb/モバイルサービス開発を歴任

要件定義・技術選定から実装・運用まで一気通貫で推進

CTOとしてサービスサイトの立ち上げから参画し、開発体制構築と技術戦略の策定・実行を牽引

ユーザー体験から業務効率化まで、迅速なリリースサイクルを実現している

2025年、株式会社ENにジョイン

大学卒業後、株式会社リブセンス[6054]に入社

営業職を経て、アルバイト求人サービス「マッハバイト(旧ジョブセンス)」アプリの

PdMとしてUI/UX改善、新機能企画をリードその後事業企画・新規事業開発を担当

2025年、株式会社ENにジョイン

新卒で広告代理店に入社し、アートディレクターとしてTVCM等のプロモーションを担当

その後、株式会社モンスターラボ ジャパンにてUIUXデザイナーとして、toC/toB問わず幅広いサービスの体験設計から画面デザイン、開発連携を行う

現在はプロダクトストラテジーチームのチームリードとして、プロダクトのグロース戦略支援をリード

2025年、株式会社ENにジョイン

美容師として培った“現場感覚”を武器に、広告運用からコンテンツ制作、オウンドメディア運営までを一貫して担うマーケターへ

ユーザーの心をつかむクリエイティブと数字に基づく改善で、マーケティングの内製化体制を築き上げている

2021年、株式会社ENにジョイン

大型サロンでのマネージャー経験を活かし、店舗開発と数字管理を武器に事業拡大を牽引

新店舗の立ち上げでは、3〜5カ月で黒字化を実現するスピード感ある開発が強み

人員計画から採用、教育までを含めた戦略的な人事設計も担い、安定成長を支えている

2021年、株式会社ENにジョイン

ユーザー目線での店舗運営を徹底し、どの店舗でもブレのない、均一で高品質なサービス体験を実現

サブスク型サロンにおいて要となる顧客満足度を支え、解約率3%台という高い水準を維持する店舗運営を牽引している

2021年、株式会社ENにジョイン

創業のきっかけ

表参道の美容室で6年間美容師として働く中、長時間労働や低賃金という業界特有の構造に限界を感じていました。

当時、流行り出していた業務委託型サロンに移ったところ、「気軽に、もっと頻繁にカットに通いたい」という男性の潜在ニーズに気づきました。

試しに月額制のサブスクカットを提供したところ、SNSを一切使わず口コミだけで急速に拡大。

コロナ禍でも紹介が絶えず、「こんなサービスを求めていた」「男のわがままを全部叶えてくれる」と反響をいただき、再現性への自信を深め、私自身の美容師人生も劇的に安定しました。

男性が迷わず通える環境と、スタイリストが安心して働ける仕組みを実現したい―その想いでENを創業しました。

発行者への応援コメント

理事

株式会社ENは、これまでの私の店舗型サブスクリプションビジネスに関する常識を覆す存在です。

私自身、過去に同様の事業でマーケティングの困難さやユニットエコノミクスの不一致による赤字から抜け出せず、失敗に終わった経験があります。

そのような経験から、大谷さんから同社の事業について初めてお話を伺った際、「そのようなビジネスが成功するはずがない」と半信半疑でした。

しかし、詳しく事業内容を検討していく中で、同社が持つ市場、チーム、そしてビジネスモデルのすべてが完璧に揃っていることに気づかされました。

特に感銘を受けたのは、その卓越したチームです。

同社は、事業運営のすべてを美容師・理容師の方々が担っています。これにより、事業が拡大してもチームが機能不全に陥るリスクが極めて低いと考えられます。

現場経験のない経営者が事業を急拡大させようとする場合、とかく現場の実情を無視したチーム編成に陥りがちですが、大谷さんと同社にはその懸念がありません。

同社の事業の魅力は、このご紹介文だけでは伝えきれません。ぜひ、皆様に同社への投資を通じてご支援いただき、その可能性と素晴らしさを直接ご体感いただければ幸いです。

代表取締役CEO

株式会社ENは、利便性の高いサロン体験を提供するだけでなく、美容業界で長年見過ごされてきた「働き方の課題」に真正面から取り組んでいます。

スタイリスト自身が感じてきた労働環境の矛盾や不安定さに向き合い、それを構造から見直し、着実に形にしてきた点に強く共感しています。

持続可能で安心できる働き方と、顧客にとっても合理的な価格・体験を両立していることは、業界全体にとっても大きな意味を持つチャレンジだと思います。

着実に現場に根差しながら、新しい当たり前をつくっていく。その姿勢に、これからの美容業界の未来が見えると感じています。

代表取締役

株式会社ENには、2023年にエンジェル投資をさせていただきました。

私自身、創業した会社において2,000社以上に「月額定額制クリエイティブサービス」を提供してきた経験があるため、その知見を活かし同社の事業戦略やユーザー体験の改善に併走してまいりました。

男性美容市場がすでに一定規模に達し、今後さらなる拡大が見込まれる中で、同社の提供する「月額定額制メンズカット通い放題」は、まさに革新的なサービスであり、その成長可能性は非常に大きいと確信しています。

また、代表の大谷さんの的確な市場把握と圧倒的な行動力、そしてメンバーの皆様の専門性と熱意が、同社の急成長を力強く後押ししていると感じています。

今後も引き続きサポートさせていただき、共に次のステージを目指していけることを楽しみにしております。

企業サイト・メディア掲載実績

企業サイト

企業サイト:https://www.en-men.co.jp

※上記遷移先はFUNDINNOのものではありませんメディア掲載実績

- ベンチャー.jp

カットをもっと手軽にしたい。男性専用美容室にサブスク導入|代表取締役 大谷優太(株式会社EN) - INDEPENDENTS

ENが仕掛ける美容業界の新たなビジネスモデル - PRISA MEDIA

コロナ禍に続々出店し会員数300人超!カッコよくなりたい男性に人気のサブスク型メンズ専門カット&脱毛サロン「EN Men’s Total Beauty Salon」 - PHP online

「女性の多い人気店は苦手…」いま“美容室のサブスク”が男性にウケる納得の理由

※上記遷移先はFUNDINNOのものではありません

株主優待について

定額制カットサービスを最大1,500円OFFでご提供

弊社では、株主の皆様のご支援に感謝するとともに、弊社サービスへの理解を深めていただき、より多くの方に弊社サービスをご利用いただくための優待を提供しております。詳しくはこちらからご確認ください。

※上記遷移先はFUNDINNOのものではありません

【優待の基準日】

毎年10月末日

【優待内容】

- 1〜12株:毎月500円OFFでご提供(全プラン対象)

- 13〜20株:毎月1,000円OFFでご提供(全プラン対象)

- 21株以上:毎月1,500円OFFでご提供(全プラン対象)

【お申し込み方法】

- 基準日経過後、メールにてお申し込みのご案内をさせていただきます。

- お申し込み時のお名前・ご住所と株主名簿のお名前・ご住所を照合してご利用の確認をさせていただきます。

- 株主名簿のお名前やご住所に変更がある場合はお手続きをいただいてからお申し込みください。

【ご注意】

- 当優待内容は今期(2026年1月期)の内容になります。

- 優待内容は変更や廃止になる場合もあります。予めご了承ください。

その他

発行者情報

-

金融商品取引契約の概要

株式投資型クラウドファンディング業務として行う非上場有価証券の募集の取扱い

※ 詳しくは契約締結前交付書面「ファンディング・プロジェクトについて」をご確認ください。

-

募集株式の発行者の商号及び住所、資本金等

株式会社EN

東京都渋谷区渋谷一丁目12番11号ハマモトビルⅡ201資本金: 42,319,500円(2025年4月16日現在) 発行済株式総数: 27,448株(2025年4月16日現在) 発行可能株式総数: 90,000株 設立日: 2021年3月17日 決算日: 1月31日 -

募集株式の発行者の代表者

代表取締役 大谷優太

-

発行者における株主管理に関する事項

株式会社FUNDINNOによる株主名簿及び新株予約権原簿の管理

【連絡先】

電話番号:080-7648-7044

メールアドレス:info@en-men.co.jp

企業のリスク等

株式会社EN株式に投資するにあたってのリスク・留意点等の概要

※以下は株式会社EN株式に投資するにあたってのリスク・留意点等の概要です。詳細については必ず契約締結前交付書面をご確認ください。また、一般的なリスク・留意点については 「重要事項説明書」をご確認ください。

発行者は前期決算期末(2025年1月31日)において債務超過ではありませんが、直近試算表(2025年5月31日)において債務超過となっています。今後、売上高が予想通りに推移しない場合、債務超過が継続するリスク及び有利子負債の返済スケジュールに支障をきたすリスクがあります。

発行する株式は譲渡制限が付されており、当該株式を譲渡する際は発行者の承認を受ける必要があるため、当該株式の売買を行っても権利の移転が発行者によって認められない場合があります。また、換金性が乏しく、売りたいときに売れない可能性があります。

募集株式は非上場の会社が発行する株式であるため、取引の参考となる気配及び相場が存在いたしません。また、換金性も著しく劣ります。

募集株式の発行者の業務や財産の状況に変化が生じた場合、発行後の募集株式の価格が変動することによって、価値が消失する等、その価値が大きく失われるおそれがあります。

募集株式は、社債券のように償還及び利息の支払いが行われるものではなく、また、株式ではありますが配当が支払われないことがあります。

募集株式について、金融商品取引法に基づく開示又は金融商品取引所の規則に基づく情報の適時開示と同程度の開示は義務付けられていません。

有価証券の募集は、金融商品取引法第4条第1項第5号に規定する募集等(発行価額が1億円未満の有価証券の募集等)に該当するため、金融商品取引法第4条第1項に基づく有価証券届出書の提出を行っていません。

発行者の財務情報について、公認会計士又は監査法人による監査は行われていません。

発行者の前期決算期末(2025年1月31日)及び直近試算表(2025年5月31日)において営業損失が計上されています。今後、売上高が予想通りに推移しない場合、営業損失が継続するリスクがあります。

今後の市場動向及び市場規模など不確実性を考慮した場合、競合他社の参入等により当該会社の市場シェアの拡大が阻害され収益性が損なわれるリスクがあります。

発行者の設立日は2021年3月17日であり、税務署に提出された決算期(2025年1月31日)は第4期であり、現在は第5期となっています。 上場企業等と比較して銀行借入等による融資や各種増資について円滑に進行しない可能性があります。 発行者の資金調達計画(今回の募集株式の発行による増資を含みます)が想定通りに進行せず、事業拡大に必要な資金が調達できない場合、事業計画及び業績に影響を及ぼす可能性があります。発行者は当募集において目標募集額を10,212,000円、上限応募額を40,848,000円として調達を実行します。 但し、現時点では上記資金調達が実行される保証はありません。なお、発行者は当募集後、2025年11月に不足分の資金調達を予定(※但し、今回の資金調達により上限応募額に到達した場合は、2025年11月の不足分の調達は行わない予定です)していますが、売上実績が想定どおりに進まない場合には予定している資金調達に悪影響を及ぼし、今後の資金繰りが悪化するリスクがあります。

発行者は創業以来、配当を実施していません。また、事業計画の期間に獲得を計画しているキャッシュ・フローは事業拡大のための再投資に割り当てる計画です。そのため、将来的に投資家還元の方法として配当を実施する可能性はありますが、事業計画の期間においては配当の実施を予定していません。

発行者の事業において販売するサービスは、販売時の景気動向、市場の需給状況により予定販売単価及び想定販売数量を大幅に下回る可能性があります。

著しい売上高の下落、予想外のコストの発生、現時点で想定していない事態の発生などの事象により、資金繰りが悪化するリスクがあります。

発行者は、事業を実施するにあたり関連する許認可が必要となる可能性があります。発行者が既に必要な許認可を得ている場合であっても、法令に定める基準に違反した等の理由により、あるいは規制の強化や変更等がなされたことにより、その後に係る許認可が取り消され、事業に重大な支障が生じるリスクがあります。

発行者の事業は、代表取締役の大谷優太氏(以下、同氏)の働きに依存している面があり、同氏に不測の事態が発生した場合、発行者の事業展開に支障が生じる可能性があります。

ファンディング・プロジェクトが成立しても、払込金額及び振込手数料が一部のお客様より払い込まれないことにより、発行者が当初目的としていた業務のための資金調達ができず、発行者の財務状況・経営成績に悪影響を及ぼす可能性があります。

発行者から当社に対しては、審査料10万円(税込:11万円)が支払われるほか、今回の株式投資型クラウドファンディングが成立した場合、募集取扱業務に対する手数料として、株式の発行価格の総額の20%(税込:22%)相当額(2回目以降のファンディング・プロジェクトが成立した場合、1回目の募集取扱契約書の締結日を基準として以下の区分により募集取扱業務に対する手数料を発行者から申し受けます。)が支払われます。

また、企業情報開示のためのシステム利用や当社サポート機能の提供に対するシステム及びサポート機能利用料として、毎月5万円(年間60万円)(税込:5万5千円(年間66万円)と決算期に5万円(税込:5万5千円)を発行者から当社が申し受けます。なお、当社が定める期限までに月次、四半期及び決算に関する企業情報等が開示された場合、システム及びサポート機能利用料は免除されます。1回目の募集取扱契約書の締結日 店頭有価証券の発行価格の総額に対する当社手数料の比率 2023年12月21日以前の発行者 15%(税込:16.5%) 2023年12月22日以降の発行者 18%(税込:19.8%)