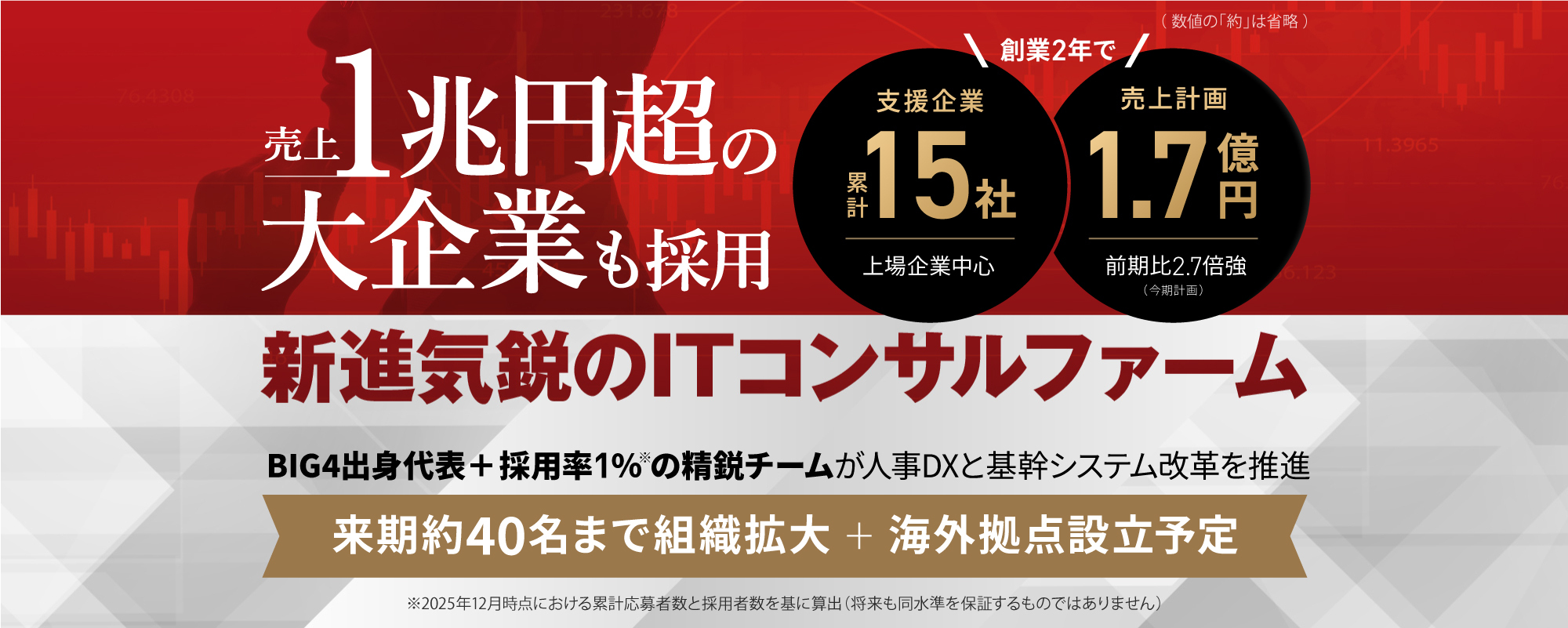

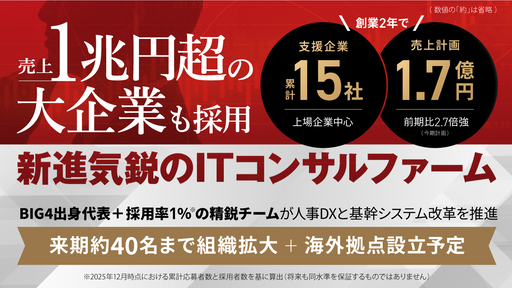

〈大企業から受注多数〉創業2年で累計15社支援、売上約1.7億円計画。BIG4出身代表率いる新進気鋭のITコンサルファーム「ARCSTERIA CONSULTING」

企業の特徴・強み

- 人事領域を軸に併走支援型のITコンサルティングを展開。今期売上は約1.7億円・前期比約2.7倍を見込む

- BIG4出身、公的機関の支援経験者等が在籍。採用率約1%※1の厳選されたコンサルタントが各案件を専任で支援

- 大手は標準化された手法を活用することが多い一方※2、弊社は少数精鋭で柔軟に戦略を策定。品質とスピードを両立しつつ顧客条件に応じた価格設定を実現

- 売上1兆円規模の大企業に対するシステムコンサルティング案件を支援し、現在は上場企業含む6件が進行中。創業時から大手企業との直契約を獲得するなど、業界内での信頼を獲得

- 自社の生成AIソリューション・基幹システムを中心に他社製品のライセンス販売を計画し、収益の多角化を図る

- 来期は3倍超の人員増強とマレーシアの拠点設立を計画。グローバルファームとして展開を推進

※1 2025年12月時点における累計応募者数と採用者数を基に算出(将来も同水準を保証するものではありません)

※2 弊社調べ

マーケット情報

-

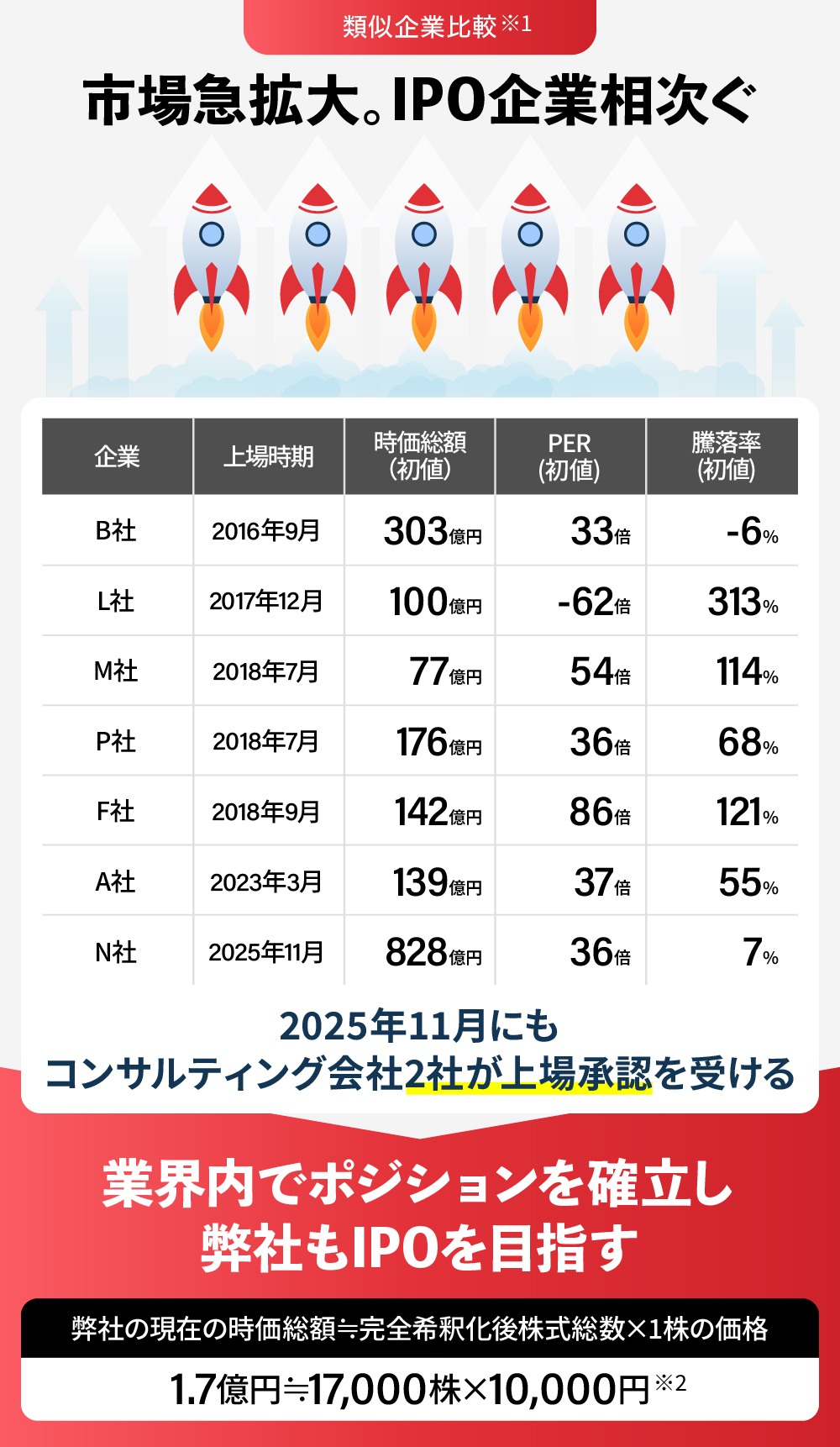

国内コンサルティング市場はCAGR約10.1%で2028年に約1.1兆円到達予測※1。IPO企業も相次ぎ活況が続く

-

初値時価総額約303億円・PER約33倍で上場したB社がロールモデル※2。弊社は大手がカバーしきれない空白領域に注力し業界でのポジション確立を図る

※1 IDC『国内ビジネスコンサルティング市場予測を発表~2024年も2桁成長を維持の見込み~』

※2 みんかぶ

発行者情報

エンジェル税制

所得税を軽減できるタイプB適用(節税効果をみる)

※本案件はエンジェル税制2026年申告期限確定申告(2025年分所得)ではなく、2027年申告期限確定申告(2026年分所得)の対象となります。ただし、繰戻し還付制度を受ける場合はこの限りではございません。

オンライン事業説明会

お問い合わせ

※上記遷移先はいずれもFUNDINNO外部サイトです

プロジェクト概要

チームについて

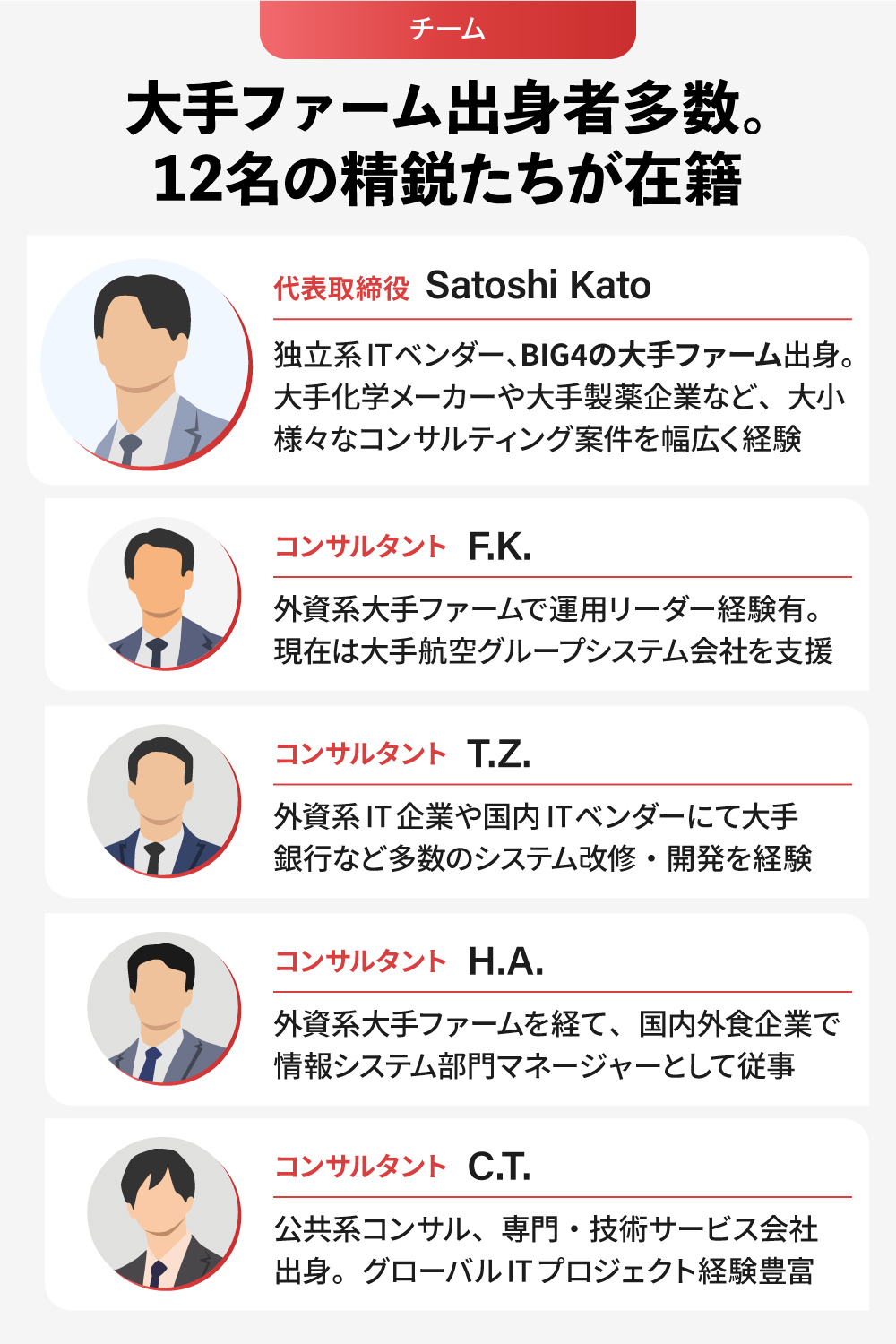

BIG4出身など精鋭たちが集結

代表のKatoは、BIG4と呼ばれる大手外資系コンサルティングファームにて、これまで大手化学メーカーや大手製薬企業をはじめとして、数々のシステムコンサルティング案件に参画した経験を持ちます。現行システムのライセンス切れに伴う構想策定や、人事評価制度刷新と並行したシステム再構築など、上流工程から下流工程、大規模から小規模な案件まで幅広く経験してきました。

その中で、大手ファームが手掛ける大規模なシステムコンサルティング案件だけでなく、クライアントの部門単位の改革にも応えられる柔軟な体制の必要性を感じ、より現場に近い課題解決を実現するために起業を決意しました。

2023年5月にARCSTERIA CONSULTINGを創業し、現在は、公的機関のDX推進プロジェクトのプロジェクトマネージャーや、大手航空会社のシステム構築リードの実績を持つ人材など、年間700名を超える応募者から厳選した12名の精鋭コンサルタントを率いています。

事業概要

人事領域を軸としたブティックファーム

弊社は、人事領域を軸に戦略コンサルティングからITソリューションの販売・導入・運用保守まで一気通貫での支援を提供するブティックファーム※です。クライアントの事情(予算・期間)に合わせた柔軟な体制構築や、少数精鋭ならではのスピード感のある対応により、高品質な伴走支援を強みとしています。

創業からわずか2年で、経常収益5兆円以上の国内金融機関や、売上1兆円以上のグローバルメーカーなどのシステムコンサルティング案件への参画実績を有しています。現在も複数の案件が進行しており、今期売上は約1.7億円を見込んでいます。

特定の分野や業界に特化した小規模なコンサルティングファーム

1 出典:みんかぶ/数値の「約」は省略

2 2025年11月時点

IPO企業が相次ぎ登場する成長市場の中で事業を加速

国内コンサルティング市場は、2023年の約7,240億円からCAGR約10.1%で推移し、2028年に約1.1兆円まで急拡大が予測されています※。IPO件数が減少した2010年代以降も継続的にIPOが発表されており、業界として今後も大きな成長が見込めます。

そのなかで弊社は、大企業の特定業務領域や、大手ファームがカバーしきれない企業のコンサルティング案件を獲得していくことで確かなポジションを築き、次なるIPOを目指してまいります。

出典:IDC『国内ビジネスコンサルティング市場予測を発表~2024年も2桁成長を維持の見込み~』

上記は計画であり、確定したものではありません。

また、来期より自社独自のITソリューションとしてAIモデルを活用した画像・動画生成システムをリリースすることで、業務システムにおけるAI活用の実証実験をスタートする計画です。並行して、「SAP」※をはじめとした基幹システムのライセンス販売も準備を進めています。製品選定から導入、運用保守のコンサルティングだけでなく、実際にエンドユーザが使用する製品の販売までをカバーすることで、クライアントのDX推進の全行程を支援する体制の構築を図ります。

ドイツのソフトウェアメーカーが開発・提供する大企業向けの統合型基幹システム

SAP、SAPロゴ、記載されているすべてのSAP製品およびサービス名はドイツにあるSAP SEやその他世界各国における登録商標または商標です。また、その他の商標情報および通知については、https://www.sap.com/copyright をご覧ください。

弊社は、SAPジャパン株式会社と「SAP PartnerEdge Service」に関する契約を締結し、パートナープログラムにおけるサービスパートナーとして正式に認定され、認定パートナーとしてソリューションのサービス提供を行っています。(プレスリリースはこちら)

上記掲載のURLから遷移するWEBサイトは、FUNDINNOのものではありません

弊社のミッション

1 出典:経済産業省『DXレポート』(2018年)

2 出典:経済産業省『レガシーシステムモダン化委員会総括レポート』(2025年)

数値の「約」は省略

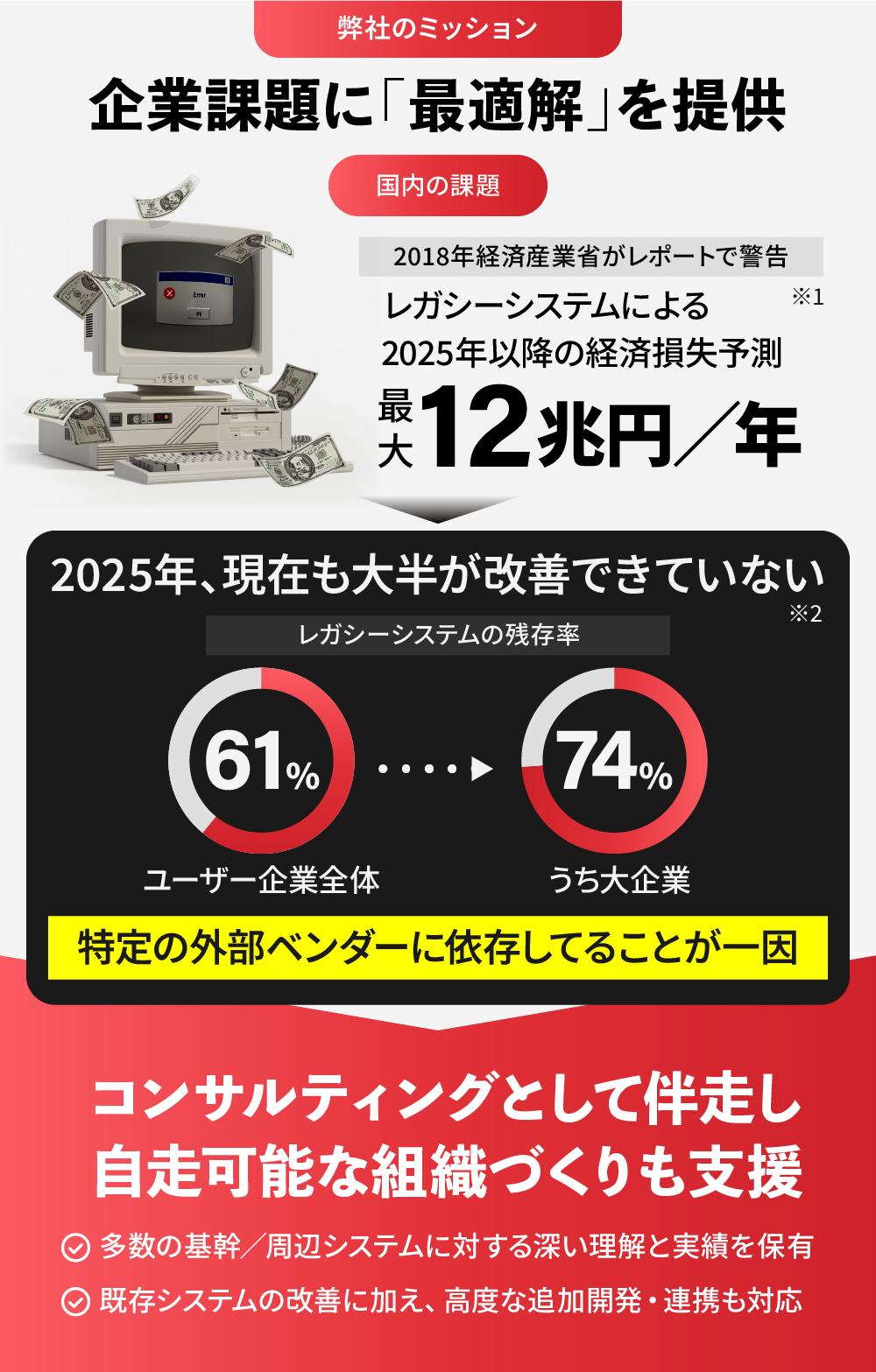

DX化を阻む“レガシーシステム”。最大約12兆円/年の経済損失に

2018年、経済産業省の『DXレポート』では、老朽化や情報の複雑化によって運用・保守が困難となり、企業のDXを阻む既存システムを「レガシーシステム」と定義しました。同レポートでは、これらを構築した技術者が大量に引退する2025年以降、最大約12兆円/年の経済損失が発生する可能性が警告されていました※1。

2025年を迎えた現在の最新レポートでは、レガシーシステムがいまだユーザー企業の約61%に残存しており、大企業では約74%にのぼるという調査結果が示されています。実際にレガシーシステム由来のトラブルが事業継続に深刻な影響を与える事例も発生しています。

こうした状況の一因として、多くの日本企業がIT戦略を特定の外部ベンダーに過度に依存し、自社内にノウハウを蓄積できていない点が指摘されています※2。

1 出典:経済産業省『DXレポート』(2018年)

2 出典:経済産業省『レガシーシステムモダン化委員会総括レポート』(2025年)

中立的立場から最適解へ導き、自走可能な組織づくりへ

こうした構造的な課題に対し、弊社は中立的な立場からソリューションを提案し、最終的にはクライアント自身が改善を継続できる「自走可能な組織づくり」を支援できる体制を目指しています。

かつてはシステム構築において完全カスタマイズが主流でしたが、現在では特定領域に特化したSaaS製品が多数登場しています。弊社は、「SAP」などの大規模基幹システムや基幹システムと連携する周辺システムの導入/活用の知見を活かしたシステムコンサルティングを実施することで、クライアントの期待を超える「最適解」の実現を目指しています。

市場の魅力と提供するサービス

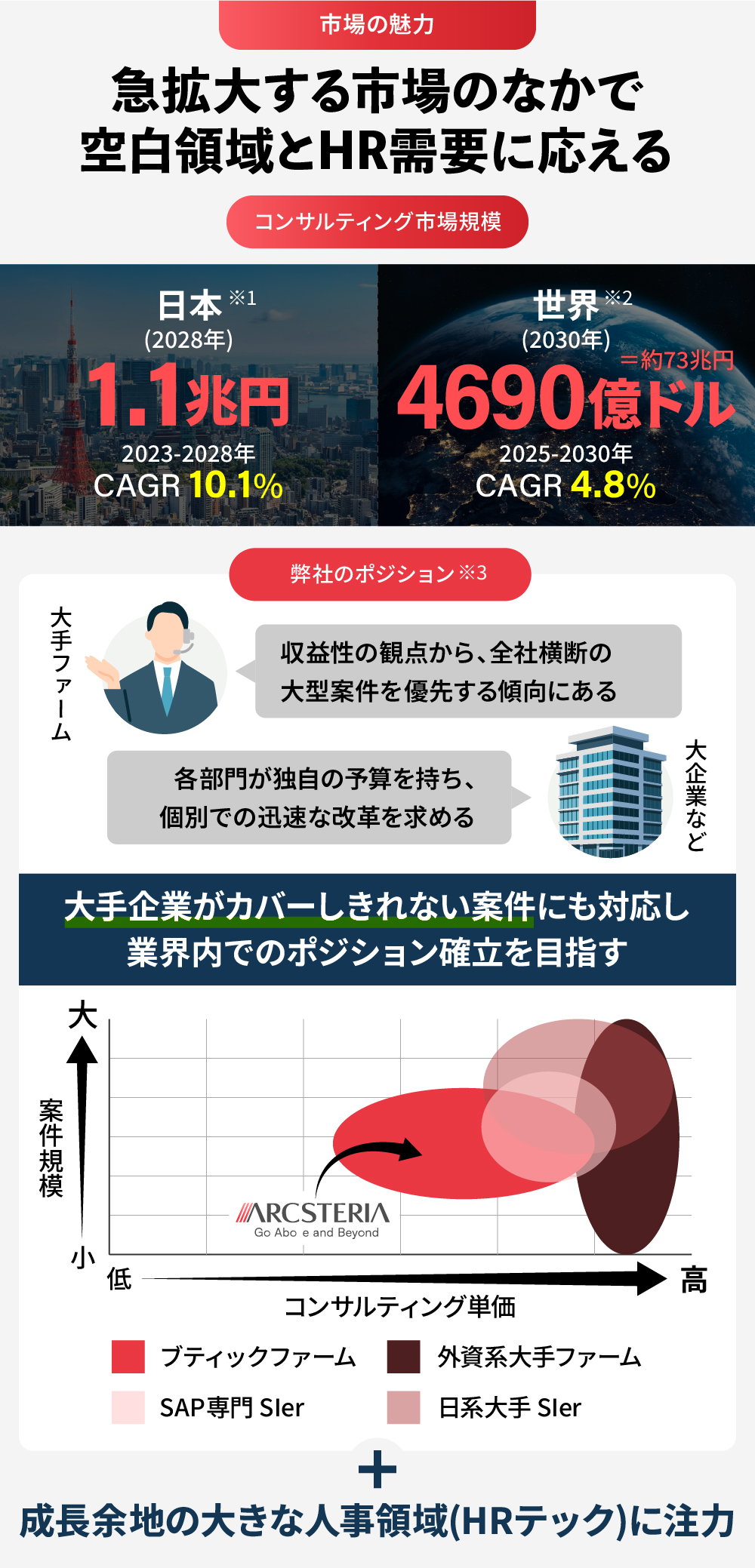

市場の魅力

1 出典:IDC『国内ビジネスコンサルティング市場予測を発表~2024年も2桁成長を維持の見込み~』

2 出典:Mordor Intelligence『Consulting Service Market Size & Share Analysis - Growth Trends And Forecast (2025 - 2030)』

3 弊社調査によるイメージ

数値の「約」は省略

成長市場のなかで、大手では対応しきれない改革需要の獲得を目指す

IDC(IT専門のグローバル調査会社)によると、国内のビジネスコンサルティング市場は2023年の約7,240億円から、2028年には約1.1兆円(CAGR約10.1%)に到達すると予測されています※1。世界市場でも2030年に約4,690億ドル(約73兆円)まで拡大する見通しで、国内外で大きな成長余地が存在しています※2。

この市場において、大手ファームは収益性の観点から全社横断の大型案件を優先する傾向にあると考えています。一方、顧客企業側では、売上1兆円規模の大企業であっても、人事・経理・購買といった各部門が独自の予算を持ち、迅速な改革を求めるケースが増えています。こうした部門単位の需要は依然として大きく、十分に応えられていない領域だと見込んでいます。

さらに、弊社が注力する人事領域では、働き方改革や人材不足といった構造的課題が重なり、市場成長が続いています。国内HRテック市場は2024年から2033年にかけてCAGR約6.9%で推移し、2033年には約6,100億円(約39億ドル)に達すると予測されています※3。

コンサルティング事業は利益率が安定しやすいモデルであることから、上場による成長加速との相性が良く、実際にIPOが相次いで発表されています。弊社は、ブティックファームとして大手ファームがカバーしきれない案件やHR領域の案件の獲得に注力することで、業界内でのポジションの確立を目指します。

1 出典:IDC(International Data Corporation)『国内ビジネスコンサルティング市場予測を発表~2024年も2桁成長を維持の見込み~』

2 出典:Mordor Intelligence『Consulting Service Market Size & Share Analysis - Growth Trends And Forecast (2025 - 2030)』

3 出典:株式会社グローバルインフォメーション『日本のHRテック市場レポート(発行:IMARC Group)』

事業内容

クライアントの売上及び経常収益は各社直前期の有価証券報告書より引用

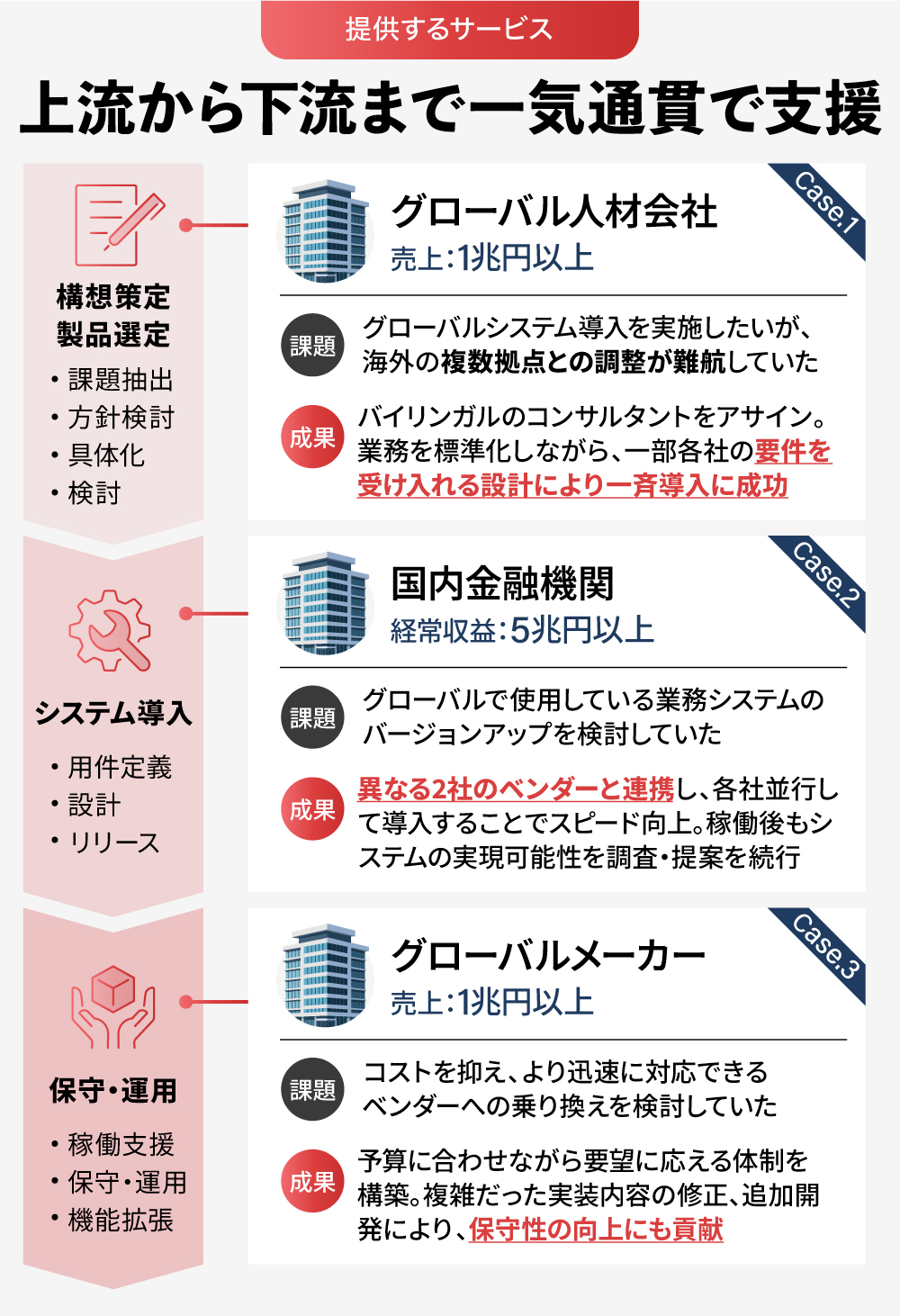

大型事例多数。構想から運用まで一気通貫の改革支援

弊社は、戦略コンサルティングからITソリューションの販売・導入・運用保守まで一気通貫で支援を行なっています。

上流工程では、課題設定から始まり、さまざまな分析を通じて解決方針を検討。最適なITソリューションの選定と要件定義を行います。中流から下流にかけては、要件定義、基本設計、詳細設計、実装、テストという一連のシステム導入プロセスを支援し、稼働後も定常運用・保守まで伴走しています。

事例①:売上1兆円以上のグローバル人材会社

APAC領域に海外拠点を持つ企業のケースです。複数の海外拠点に対するシステム投入になるため、グローバル共通の業務テンプレートをベースに各社の個社要件を条件付きで受け入れる基準を設け、業務の標準化と個社の業務要件の巻き取りを両立する形の支援を実施しました。

事例②:経常収益5兆円以上の国内金融機関

国内金融機関に対する人事システム導入案件です。エンドユーザーがマルチベンダー制を採用し、異なる2社のベンダーが並行して別々の会社に導入を実施しました。導入と並行して、導入後の活用検討についてもご相談をいただくケースがあり、稼働後の活用方針をヒアリングし、システムでの実現可能性を調査、提案を中心に支援しました。

事例③:売上1兆円以上のグローバルメーカー

国内外に約50の拠点を持つ同社では、導入ベンダーが引き続き保守の支援を実施していましたが、エンドユーザーとしては、コストを抑えつつ、よりスピード感をもって対応可能な保守ベンダーを探している状態でした。弊社はエンドユーザーの予算に合わせる形で、要望を叶えることが可能な保守体制を提案し、工数に収まりきらない部分は、都度、小口案件化することで効率的な保守サービスを提供しました。

クライアントの売上及び経常収益は各社直前期の有価証券報告書より引用

競争優位性

弊社調べ

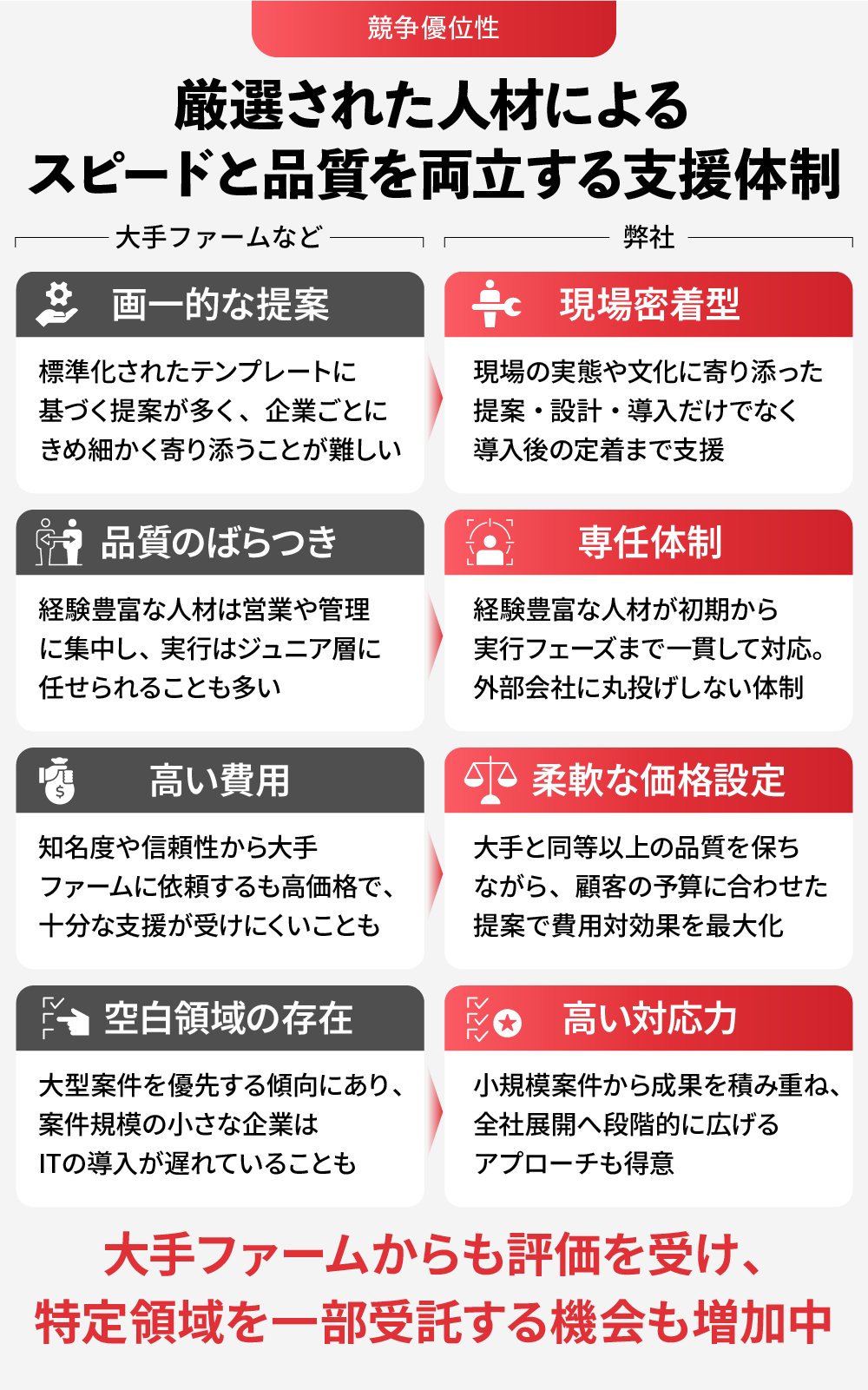

厳選された少数精鋭体制により高品質×即応性を実現

大手ファームでは、標準化されたテンプレートに基づく提案が用いられることが多く、各企業の実務や業務フローにきめ細かく寄り添うことが難しい場面があります。また、経験豊富な上位コンサルタントは営業やマネジメントに時間を割くことが多く、実行フェーズがジュニア層に任されるケースも見られるため、品質にばらつきが生じる可能性があると考えています。

弊社には、年間700名を超える応募者の中から採用率約1%※という狭き門を突破したコンサルタントが在籍しており、全員が案件を主導できる専門性を備えています。少人数で柔軟に組成できる体制を活かし、各案件に対して同じコンサルタントが一貫して伴走することで、品質とスピードを確保しています。大手ファームに引けを取らない品質を維持しながら、単価を抑えた提供が可能である点も強みであると自負しています。

さらに、各部門単位の小規模案件から成果を積み重ね、全社展開へ段階的に広げていくアプローチも得意としています。実際に、人事部門の小規模リクエストの支援から、全社で使用する機能の追加導入に発展した事例もございます。加えて、グローバル案件にも対応可能な体制の準備を進めております。大企業の全社案件において特定領域の担当として弊社を選定いただく機会も少しずつ増加しています。

2025年12月時点における累計応募者数と採用者数を基に算出(将来も同水準を保証するものではありません)

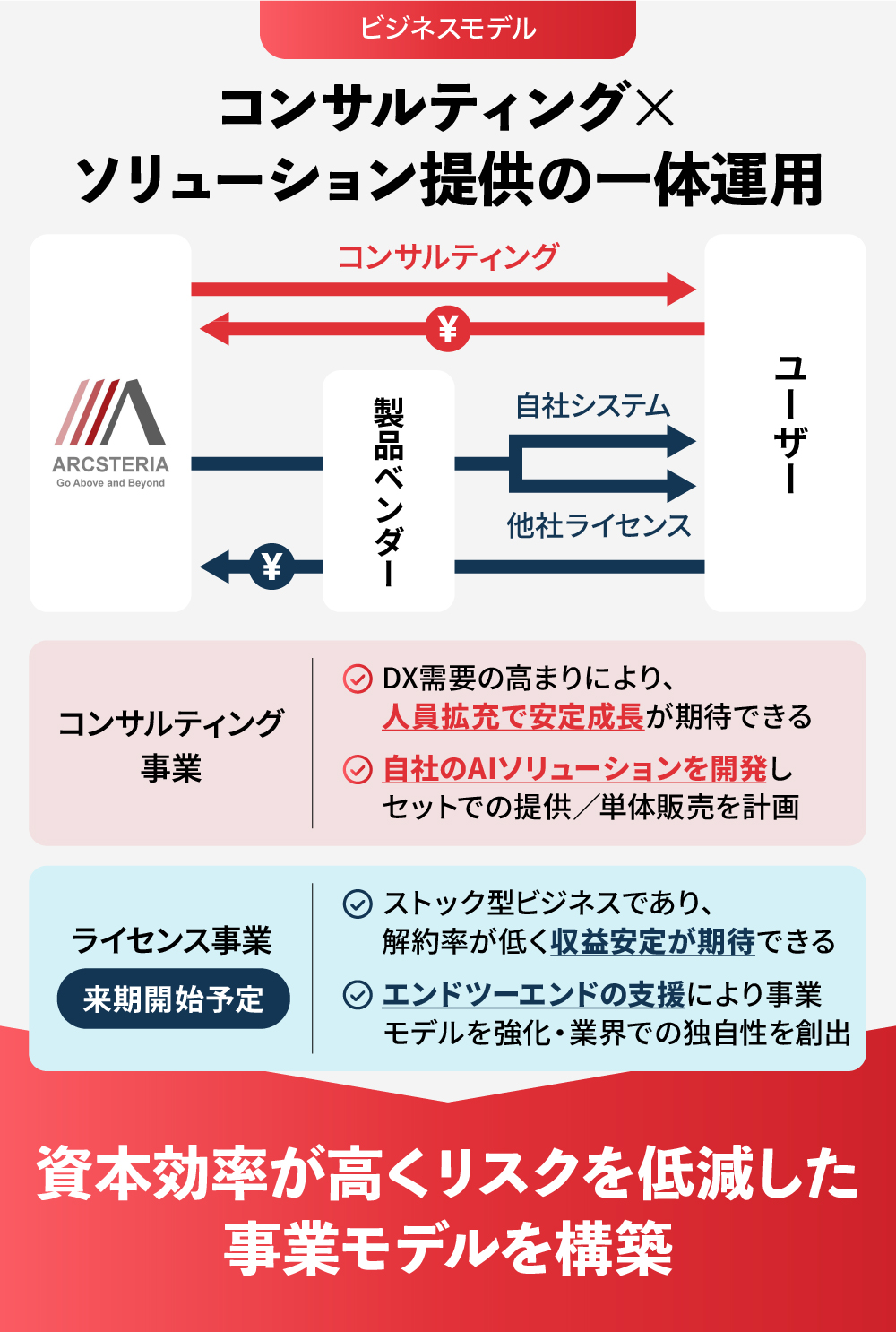

ビジネスモデル

ライセンス販売も準備中。2つの収益軸を構築

コンサルティング事業:

ITコンサルティングサービスによる売上は、人材の確保により売上を増加させることができ、直近の売上構成のすべてを占めています。現在はDX需要が旺盛で人材供給が追いついていない市場環境のなか、今後の人員拡充により着実な成長が期待できることから、安定した収益基盤となっています。

また、来期より自社ソリューションとしてSaaS型のAIシステムをリリースする計画です。このシステムはコンサルティングとセットでの提供に加え、ソリューション単体での販売も検討しています。

ライセンス事業:

来期より、コンサルティング事業と連動して、国内外の優れたIT製品の販売パートナーとしてライセンス販売を行う計画です。従業員数に依存せず契約が継続する限り収益が発生するストック型ビジネスであり、基幹システムという特性上、解約率が低い点も収益の安定性を支えられると考えています。

両事業とも初期投資が不要で、固定費は人件費が中心。売上拡大とともに営業利益率が向上する構造を持ち、資本効率が高くリスクを低減した事業運営を目指しています。

今後の成長ストーリー

マイルストーン

将来はIPOを計画

下の表は現時点において今後の経営が事業計画通りに進展した場合のスケジュールです。そのため、今回の資金調達の成否、調達金額によって、スケジュールは変更となる場合がございますので、予めご了承ください。また、売上高は事業計画を前提としており、発行者の予想であるため、将来の株価及びIPO等を保証するものではありません。

実績

予測

売上計画

2025.6

2026.6

2027.6

2028.6

2029.6

2030.6

2031.6

2032.6

約0.65億円

約1.77億円

約4.8億円

約8.51億円

約12.91億円

約17.45億円

0

4

8

12

16

20

24

28

32

0

8

16

24

32

億円

2026年6月期は、基盤事業の立ち上げと積極的な人材強化に注力する計画です。売上高約1.7億円を見込む一方、成長投資を優先し、利益率は低くなる見込みです。即戦力人材の採用を最優先目標とし、エージェントやダイレクトスカウト、リファラル採用を駆使してコアメンバーの獲得を実施します。

プロダクト面では、「SAP」の連携ソリューションの開発に着手し、ソリューション販売ビジネス拡大に向けた土台の構築に着手します。この時点では売上構成のほとんどがコンサルティング案件で占められており、主に大型案件の下請けが中心でしたが、直販によるエンドユーザ獲得にも着手を開始します。

2027年6月期は、さらなる事業拡大により売上高を前期比より倍増させ、収益構造の改善に取り組む計画です。人員体制では中途の継続採用によりコンサルタント数の大幅な増加を計画しています。育成プログラムの構築に着手し、未経験中途の採用が可能な体制の構築を目指します。

また、エンドユーザーとの直契約の比率を向上させ、「SAP」製品のパートナー契約手続きや情報収集を進め、自社のソリューション販売体制の強化を予定しています。

一方で、人材獲得競争力を維持するためのエージェント費用や教育投資が引き続き発生し、当期も利益率は低く推移する見込みですが、コストの増加要因は採用費用になるため、利益率をコントロールしながらの事業運営の継続を図ります。グローバル案件への対応力強化にも着手し、社内に英語対応や海外プロジェクト経験を持つ人材の採用・育成を進めていきたいと考えています。

2028年6月期はコンサルタント数の50名超えを目指し、成長戦略の転換点を迎える想定です。 主力のコンサルティング事業に加え、自社プロダクトによる収益源の創出を拡大する計画です。併せて、BPO(業務プロセスアウトソーシング)や採用支援サービス分野などサービス領域の拡大に向けて、調査・計画に着手したいと考えています。直販およびアライアンス経由案件の比率が引き続き向上し、売上の拡大に寄与する計画です。

内部的には、この頃までに会社全体の業務プロセスや統制手続きを整備し、上場を見据えた社内体制強化を開始し、財務報告の信頼性確保のため内部統制の強化を進めます。グローバル対応では、海外関連プロジェクトの受注も増やし、グローバル人材育成の成果を実践で示す想定です。

2029年6月期は、東京証券取引所へのIPOを見据え、事業面・管理面の調整を進める計画です。売上高は約17億円規模の達成を目指し、コンサルティング売上に加えてソリューション販売や提携経由の収益を順調に拡大させることを目指します。直販およびアライアンス案件の売上比率50%以上を目指し、下請け依存から脱却した収益モデルの確立を図ります。

人員数も計画通りに増加させながら、各種報告書の提出体制を整備し、上場審査に耐えるガバナンスの確立を目指します。監査法人や主幹事証券会社との対応も本格化させ、IR活動の準備も進め、上場企業としての情報開示責任を果たすための社内プロセスを整えていきたいと考えています。

「▶︎ボタン」をクリックすると各年度目標の詳細をご確認いただけます。

また、上記のサービス追加は、今回の資金調達に伴って行われるものではなく、今後、新たな資金調達を行うことによる追加を計画しているものです。なお、新たな資金調達の方法は現時点において未定です。

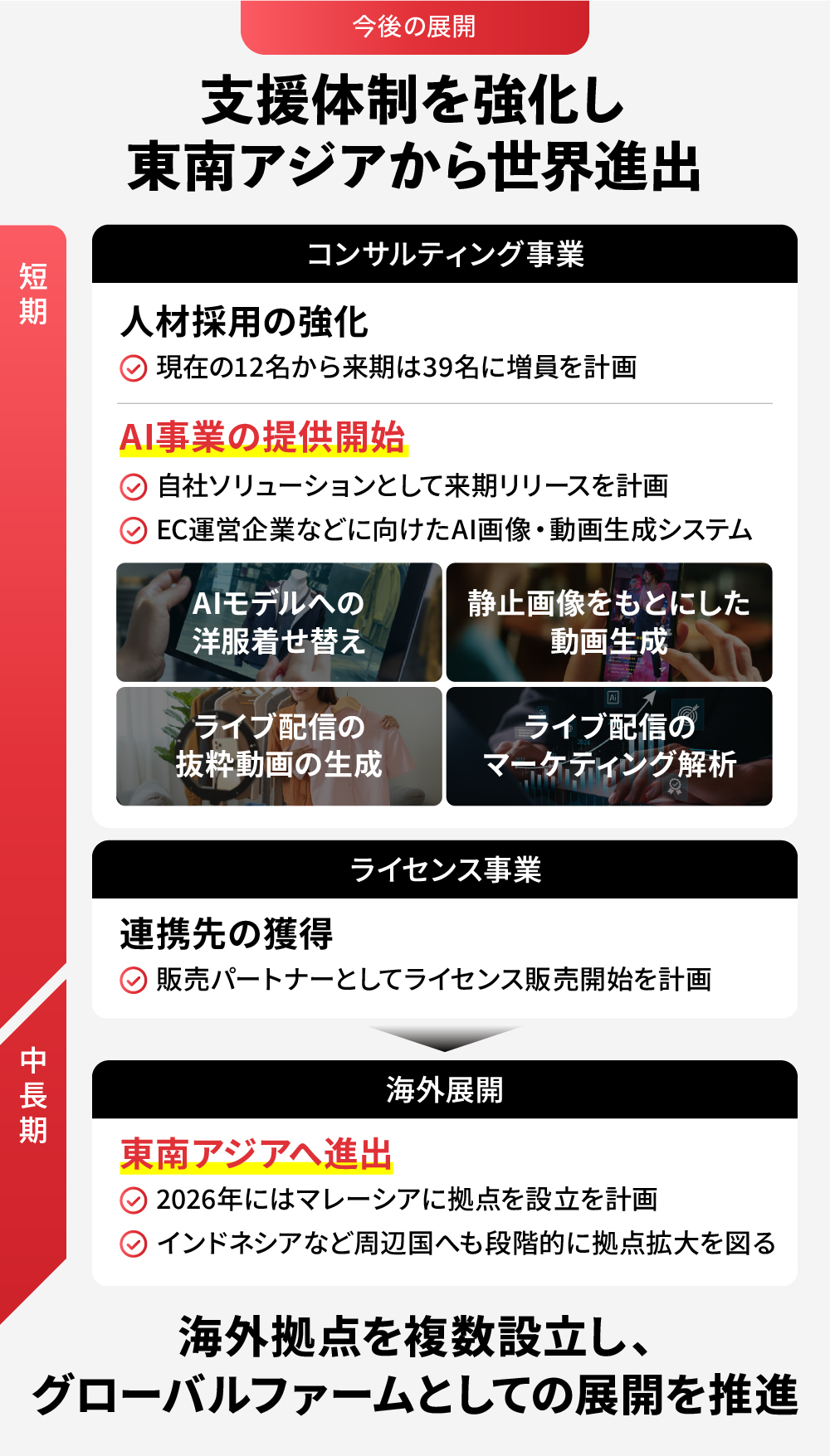

短期計画

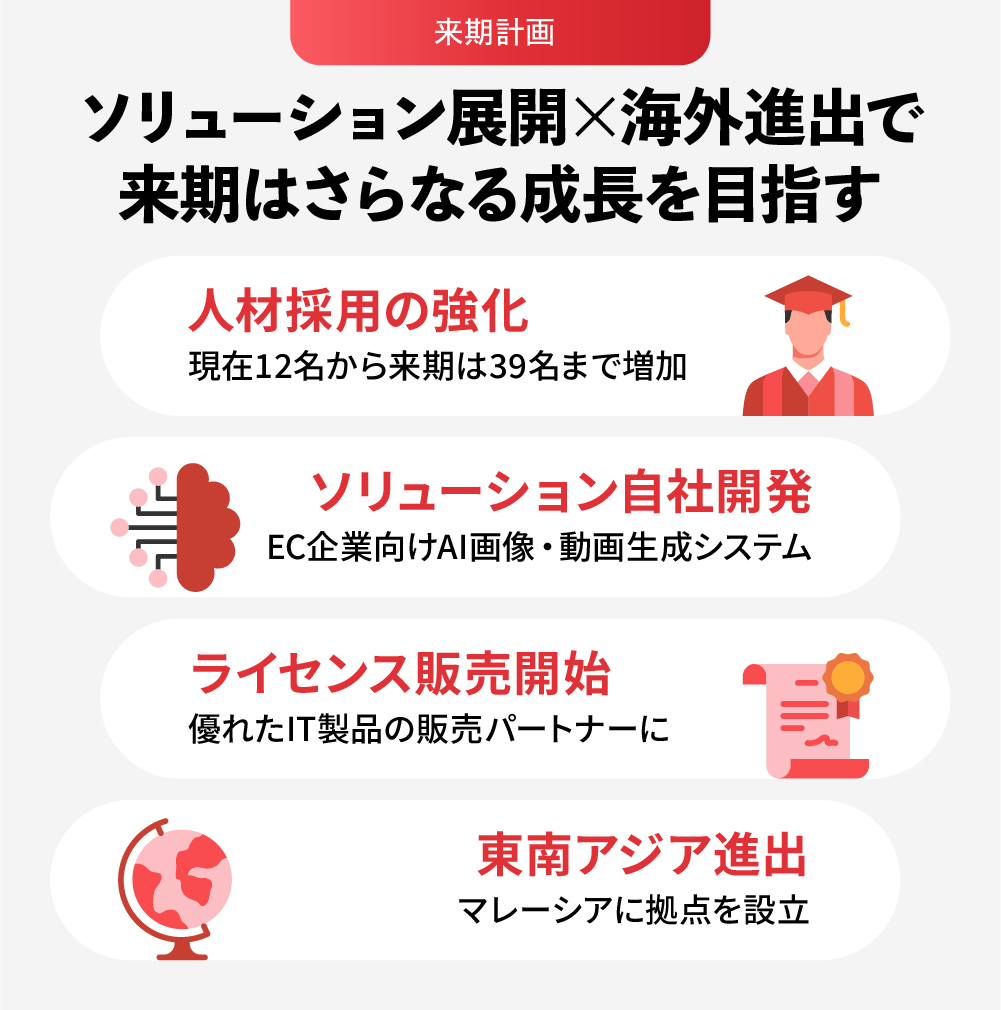

増加する引き合いに対応。来期には現在の約3倍となる39名体制へ

これまで、確かな実績と高品質な支援体制が評価され、顧客企業からの引き合いが年々増加しています。一方で、限られたリソースにより、人員不足で受注を見送らざるを得ないケースも発生しており、機会損失が発生している状況です。

こうした状況を打破するため、コンサルタントの人数を現在の12名から今期19名・来期39名へ強化することを計画しています。案件を主導できる優秀な人材のみを登用する方針を維持し、コンサルタントが営業を兼任しながら案件数を拡大することで、持続的な売上成長を図ります。

ソリューションの自社開発・ライセンス販売も開始

また、既存クライアントからの要望が強い「既存システムとの連携ソリューション」の開発も推進しています。既に基幹システムなどを導入済みの企業に対しては、周辺システムとのデータ連携を支援することで、新たな提案機会の創出を図ります。

さらに、2026年6月期のリリースに向け、自社ソリューションの開発も進めています。これはAIモデルを活用した画像・動画生成システムであり、EC運営企業やアパレル企業をターゲットとしています。まずは顧客ごとにモデリングを行うオーダーメイド型で展開を進めながら、データを蓄積後にパッケージ化も検討しています。

中長期計画

東南アジアへも展開。国内外の複線的な成長戦略を推進

中長期的には、東南アジア市場への展開を中期的な成長ドライバーと位置づけています。2026年にはマレーシアに拠点を設立し、本格参入する計画です。

マレーシアはICT(情報通信技術)とEC(電子証取引)におけるGDPへの寄与率が約23%と高く※、デジタル化需要が急伸している一方で、人件費は相対的に安価であり、優秀な現地人材の確保も期待できます。まずは現地日系企業を対象に、国内で培った人事・経理領域のDX支援を提供し、その後は現地企業への展開も視野に入れます。

さらに、2030年までにインドネシアやシンガポールなど周辺国へも段階的に拠点を拡大し、日本とASEANをつなぐITコンサルティングファームとしての地位確立を目指します。現地拠点では、日本拠点と連携したハイブリッド体制により、コスト競争力と品質を両立させる方針です。

出典:DOSM(マレーシア統計局)『INFORMATION AND COMMUNICATION TECHNOLOGY SATELLITE ACCOUNT 2024』

チーム/創業経緯など

チーム

独立系ITベンダーで「SAP」製品の導入・開発・保守運用のプロジェクトに従事した後、外資系コンサルティング会社に転職し、システム製品選定・構想策定の最上流フェーズや、100名規模の大規模基幹システム導入のプロジェクトを経験。

2019年に日系コンサルティング会社を設立し、創業者取締役として参画。人事系システムの提案からデリバリーまでを行い、PM(プロジェクトマネージャー)やPMO(プロジェクトマネジメントオフィス)として活躍。

2023年5月にARCSTERIA CONSULTING株式会社を創業し、メーカーを中心に、SAPシステム導入・運用保守プロジェクトに参画。幅広い業務領域で実績を重ねている。

システムインテグレーターでサーバ・ネットワーク・開発業務に従事し、大学向け教育システムや学内ネットワークの提案・構築・運用を経験。

2019年から外資系コンサルティングファームでグローバルWANシステムの運用リーダーとして活躍。

2025年2月に弊社に参画し、同年4月から大手航空グループシステム会社向けプロジェクトでPMO支援を担当。幅広い技術力とマネジメント力を活かし、国内外のITプロジェクトで実績を重ねている。

外資系IT企業でゲーム不正対策アルゴリズム改修、国内ITベンダーで大手銀行システム移行、事業会社情報システム子会社で自動化ツール開発・運用保守、ソフトウェアベンダーでECサイト構築PJリーダーを経験。

2025年4月に弊社に参画し、グローバルインターネットバンキング更改対応プロジェクトでリーダー補佐を担当。幅広いITプロジェクト経験とマネジメント力を活かし活躍中。

情報サービス企業で業務システム設計・開発に従事した後、2015年から外資系コンサルティングファームで金融領域の運用保守やRPA導入、統括業務支援を経験。

その後、国内外食企業で情報システム部門マネージャーとしてIT統制や会計システム運用を担当。2025年9月に弊社に参画し、EC用商品マスタ登録支援システム構築プロジェクトに参画。計画策定から実行支援、内製化チーム成果物確認やプロジェクト管理サポートを担い、円滑な導入に貢献している。

公共系コンサルで新規事業の立ち上げや技術コンサルを経験後、外資系専門・技術サービス会社でプロジェクトマネジメントやウェブマーケティングに従事。

2024年5月に弊社に参画し、人事システムの構想策定、導入、運用保守プロジェクトに参画。「SAP SuccessFactors」のグローバル展開、導入・運用、など幅広く担当。現在は、グローバル医療機器メーカー向け「SAP」保守を担い、海外ユーザとの折衝も行いながら、ITプロジェクト推進に貢献している。

創業のきっかけ

現場に向き合える柔軟な体制をつくるために

私(代表取締役・Kato)は、前職の大手ファームでコンサルティング業務に従事する中で、より現場に近いかたちで細かな課題にも継続的に向き合える、柔軟な体制の必要性を強く感じてきました。こうしたニーズに自ら応えたいと考えたことが、創業のきっかけです。

私が生まれ育った時代は、失われた30年と呼ばれ、日本全体が低成長に苦しんだ時代でした。しかしながら、ここ数年は国策による低金利や円安など様々な要因に刺激されて、ビジネスを立ち上げ軌道に乗せることが比較的難しく無い状況であると感じています。特に専門性が求められるIT関係の事業は、好調な企業の設備投資意欲の波に乗る形で多くの同業が順調に業績を伸ばしていると感じます。

今後も、企業活動を通じて得た利益というものを組織の発展に向けた投資に回しつつ、公平な基準をもって全体に還元を図ることで、更なる成長につなげていきたいと考えています。

企業サイト

企業サイト

企業サイト https://arcsteria.com/

※上記遷移先はFUNDINNOのものではありません

その他

発行者情報

-

金融商品取引契約の概要

株式投資型クラウドファンディング業務として行う非上場有価証券の募集の取扱い

※ 詳しくは契約締結前交付書面「ファンディング・プロジェクトについて」をご確認ください。

※ 発行者は2025年12月3日を効力発生日として、1株を17株とする株式分割に伴う発行済株式総数の変更を実施しており、現時点で登記申請中です。登記完了後の発行済株式総数は17,000株となります。なお、「2.募集株式の発行者の商号及び住所、資本金等」の記載内容は当該変更を反映していない記載となっていますが、「4.募集株式の種類及び数(上限)」「5.募集株式の払込金額」及び「11.増加する資本金及び資本準備金」の記載内容は当該変更を反映した記載となっています。 -

募集株式の発行者の商号及び住所、資本金等

ARCSTERIA CONSULTING株式会社

東京都千代田区丸の内1-8-3丸の内トラストタワー本館資本金: 3,500,000円(2025年9月2日現在) 発行済株式総数: 1,000株(2025年9月2日現在) 発行可能株式総数: 100,000株 設立日: 2023年5月2日 決算日: 6月30日 -

募集株式の発行者の代表者

代表取締役 加藤聡史

-

発行者における株主管理に関する事項

ARCSTERIA CONSULTING株式会社による株主名簿及び新株予約権原簿の管理

【連絡先】

電話番号:03-5422-7115

メールアドレス:info@arcsteria.com

企業のリスク等

ARCSTERIA CONSULTING株式会社株式に投資するにあたってのリスク・留意点等の概要

※以下はARCSTERIA CONSULTING株式会社株式に投資するにあたってのリスク・留意点等の概要です。詳細については必ず契約締結前交付書面をご確認ください。また、一般的なリスク・留意点については 「重要事項説明書」をご確認ください。

発行する株式は譲渡制限が付されており、当該株式を譲渡する際は発行者の承認を受ける必要があるため、当該株式の売買を行っても権利の移転が発行者によって認められない場合があります。また、換金性が乏しく、売りたいときに売れない可能性があります。

募集株式は非上場の会社が発行する株式であるため、取引の参考となる気配及び相場が存在いたしません。また、換金性も著しく劣ります。

募集株式の発行者の業務や財産の状況に変化が生じた場合、発行後の募集株式の価格が変動することによって、価値が消失する等、その価値が大きく失われるおそれがあります。

募集株式は、社債券のように償還及び利息の支払いが行われるものではなく、また、株式ではありますが配当が支払われないことがあります。

募集株式について、金融商品取引法に基づく開示又は金融商品取引所の規則に基づく情報の適時開示と同程度の開示は義務付けられていません。

有価証券の募集は、金融商品取引法第4条第1項第5号に規定する募集等(発行価額が1億円未満の有価証券の募集等)に該当するため、金融商品取引法第4条第1項に基づく有価証券届出書の提出を行っていません。

発行者の財務情報について、公認会計士又は監査法人による監査は行われていません。

発行者は前期決算期末(2025年6月30日)及び直近試算表(2025年9月30日)において債務超過ではありません。今後、売上高が予想通りに推移しない場合、債務超過に陥るリスク及び有利子負債の返済スケジュールに支障をきたすリスクがあります。

発行者の前期決算期末(2025年6月30日)及び直近試算表(2025年9月30日)において営業損失が計上されています。今後、売上高が予想通りに推移しない場合、営業損失が継続するリスクがあります。

今後の市場動向及び市場規模など不確実性を考慮した場合、競合他社の参入等により当該会社の市場シェアの拡大が阻害され収益性が損なわれるリスクがあります。

発行者の設立日は2023年5月2日であり、税務署に提出された決算期(2025年6月30日)は第3期であり、現在は第4期となっています。 上場企業等と比較して銀行借入等による融資や各種増資について円滑に進行しない可能性があります。 発行者の資金調達計画(今回の募集株式の発行による増資を含みます)が想定通りに進行せず、事業拡大に必要な資金が調達できない場合、事業計画及び業績に影響を及ぼす可能性があります。発行者は当募集において目標募集額を500万円、上限応募額を4,000万円として調達を実行します。 但し、現時点では上記資金調達が実行される保証はありません。なお、発行者は当募集後、2026年4月に不足分の資金調達を予定(※但し、今回の資金調達により上限応募額に到達した場合は、2026年4月の不足分の調達は行わない予定です)していますが、売上実績が想定どおりに進まない場合には予定している資金調達に悪影響を及ぼし、今後の資金繰りが悪化するリスクがあります。

発行者は創業以来、配当を実施していません。また、事業計画の期間に獲得を計画しているキャッシュ・フローは事業拡大のための再投資に割り当てる計画です。そのため、将来的に投資家還元の方法として配当を実施する可能性はありますが、事業計画の期間においては配当の実施を予定していません。

発行者の事業において販売するサービスは、販売時の景気動向、市場の需給状況により予定販売単価及び想定販売数量を大幅に下回る可能性があります。

著しい売上高の下落、予想外のコストの発生、現時点で想定していない事態の発生などの事象により、資金繰りが悪化するリスクがあります。

発行者は、事業を実施するにあたり関連する許認可が必要となる可能性があります。発行者が既に必要な許認可を得ている場合であっても、法令に定める基準に違反した等の理由により、あるいは規制の強化や変更等がなされたことにより、その後に係る許認可が取り消され、事業に重大な支障が生じるリスクがあります。

発行者の事業は、代表取締役の加藤聡史氏(以下、同氏)の働きに依存している面があり、同氏に不測の事態が発生した場合、発行者の事業展開に支障が生じる可能性があります。

ファンディング・プロジェクトが成立しても、払込金額及び振込手数料が一部のお客様より払い込まれないことにより、発行者が当初目的としていた業務のための資金調達ができず、発行者の財務状況・経営成績に悪影響を及ぼす可能性があります。

発行者から当社に対しては、審査料10万円(税込:11万円)が支払われるほか、今回の株式投資型クラウドファンディングが成立した場合、募集取扱業務に対する手数料として、株式の発行価格の総額の20%(税込:22%)相当額(2回目以降のファンディング・プロジェクトが成立した場合、1回目の募集取扱契約書の締結日を基準として以下の区分により募集取扱業務に対する手数料を発行者から申し受けます。)が支払われます。

また、企業情報開示のためのシステム利用や当社サポート機能の提供に対するシステム及びサポート機能利用料として、毎月5万円(年間60万円)(税込:5万5千円(年間66万円)と決算期に5万円(税込:5万5千円)を発行者から当社が申し受けます。なお、当社が定める期限までに月次、四半期及び決算に関する企業情報等が開示された場合、システム及びサポート機能利用料は免除されます。1回目の募集取扱契約書の締結日 店頭有価証券の発行価格の総額に対する当社手数料の比率 2023年12月21日以前の発行者 15%(税込:16.5%) 2023年12月22日以降の発行者 18%(税込:19.8%)