〈ローンチ約1年で行政・上場企業を含む37団体が利用〉高まる"大人数×短距離×短時間"の送迎需要と"未稼働"の貸切バスをつなぐタイムシェアリング「nori・nori」

プロジェクト概要

貸切バス会社と連携した、貸切バスのタイムシェアを展開

弊社は、複数の事業者の送迎需要を束ねて1台のバスを共同利用する「貸切バスタイムシェア事業」を運営しています。自社でバスを保有・運行するのではなく、旅行業者として運行設計・手配を担い、実際の運行は許可を受けた貸切バス会社が行う構造です。

2025年3月のローンチ以降、横浜・川崎エリアで自治体・Synspective社[290A]・大手自動車部品メーカー等、多様な法人と取引を拡大しています。定期運行約30件・継続利用率90%の実績につながっています※。保育・教育・医療・福祉の地域生活サービス事業者と、大手企業の従業員送迎ニーズの両輪で事業を展開しています。

20件中18件 (2025年3月から2025年12月)

「送迎の足が足りない」という課題は、保育・教育・医療・福祉・企業など、地域の暮らしを支えるあらゆる現場で日常的に発生しています。共働き世帯の増加、バスドライバー不足、公共交通の空白といった構造変化のなかで、特定の地域・世代の問題ではなく、誰もがいつか直面しうる社会課題になりつつあると考えています。

弊社は、シェアリングエコノミーの仕組みで貸切バスの空き時間と複数事業者の送迎需要をつなぎ、「眠っている資産をアイデアで活かす」三方よしのモデルを地域に広げていきたいと考えています。バンダイ時代から大切にしてきた「遊び心」と「ワクワク感」をもって、「移動を超えたつながりの力で、人々の暮らしに価値と可能性を届ける」、貸切バスを地域の日常インフラへと育てていくことを目指します。

長期目線で伴走してくださる皆様の応援を、心からお願いしたいと考えています。

- 「送迎の足がなくて困っている」「地域の交通が不便で不自由を感じている」といった課題を自分事として捉えている方、子育て世代の方、高齢者支援に携わる方、地方の交通空白地帯に問題意識をお持ちの方

- 自治体・地域企業・バス事業者・保育・教育・医療・福祉などの分野で、弊社のパートナーシップ拡大につながるご経験やネットワークをお持ちの方

- IT・法務・マーケティング・地域開発など、専門知見を活かして事業づくりに率直なご意見を寄せていただける方

代表による投資家様への事業プレゼン動画

▲スピーカーボタンをクリックすると音声が流れます。

チーム

チーム紹介

| 2002 | 名古屋大学工学部を卒業 |

| 2003-2023 | 株式会社バンダイにて子供向け商材のマーケティングおよび事業運営に従事し、数多くのヒット商品やブランド戦略に携わる。エンターテインメント業界の最前線で、ユーザーに喜ばれる体験価値の創出に注力 |

| 2023 | 独立し、これまでの経験を活かして保育園、歯科医院、エンターテインメント施設などを対象とした集客・マーケティング支援を開始。現場の課題に深く向き合う中で、多人数での短距離移動手段が極端に不足しているという実態を痛感 |

| 2024-2026 | 株式会社nori・noriを創業。約1年にわたる横浜・川崎エリアでの実証実験を経て、貸切バスの低稼働時間を有効活用するタイムシェアサービス「NORI・NORI」の提供を開始。 |

シェアリングエコノミーの力で、貸切バスを「特別な日に使う乗り物」から「地域に根ざした日常の移動インフラ」へ。

前職からの独立後、保育園や地域企業のマーケティング支援に携わる中で気づいたのは、「移動」というインフラに大きな余白があるということでした。保育園では「子どもの体験機会を増やしたいけど足がない」、スイミングスクールは「集客のために送迎バスは必要だけど、維持負担が重い」、駅から遠い企業は「従業員確保のために通勤の足を確保したい」、商業施設や病院も「時間帯毎の来客・来院を平準化したい」。規模も業種も異なる現場で共通しているのは、「集団での移動手段の不足」という壁でした。

一方で、バスには毎日使われていない時間がある。バス業界では、この低い稼働率によって、従業員の待遇を改善できずドライバーが不足する、という構造的な悩みを抱えています。需給のミスマッチを、シェアリングエコノミーの仕組みでつなげることで、子どもたちの行動範囲が広がり、企業の採用競争力が上がり、バス会社の稼働率も改善される。関わる全員にとってプラスになる構造の実現を目指します。

「潜在ニーズを形にする」。長年のキャリアで磨いてきたその力を、地域の移動課題に注ぎ込むため、2024年2月に株式会社nori・noriを創業しました。貸切バスのタイムシェアという「新しい移動の当たり前」を、横浜・川崎から全国に。地域の移動を、もっと自由に。それが、私が思い描く、移動で地域が豊かになる未来の姿です。

ミッション

安全に安くバスで移動できる社会を目指して

出典:国土交通省「一般貸切旅客自動車運送事業の運賃・料金の標準適用方法」

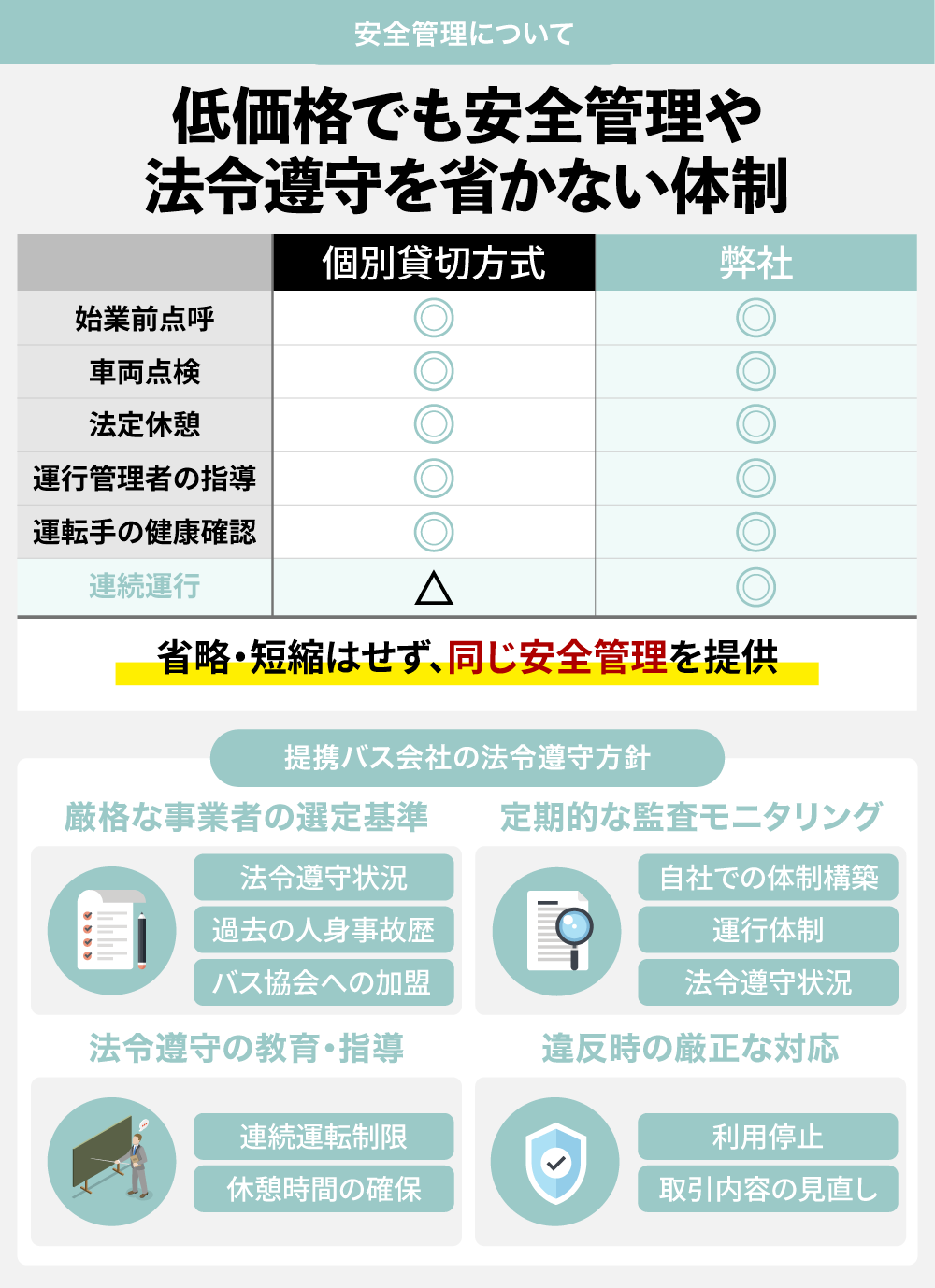

保育園・学童・企業・工場・介護施設などでは、朝夕の送迎や課外活動、拠点間移動など、短距離でまとまった人数を運ぶニーズが日常的に発生しています。しかし、貸切バスは短時間のみの利用でも、安全管理のコストが発生※するため、30分〜1時間程度の送迎にはコスト構造が合いにくいという課題があります。

一方で、バス会社側でも、観光・団体利用のない時間帯に車両が稼働せず、保有車両の空き時間を十分に収益化しきれていないという課題があります。

つまり、既にある日常送迎ニーズに対して、既存の貸切バスの料金・供給構造に課題が生じているという状態であると考えています。

弊社は、こうした短時間送迎の需要と、バス会社側の空き時間をつなぐことで、利用者のコスト負担と事業者の低稼働時間の双方の課題を解決する送迎DXサービスの展開を目指しています。

出典:国土交通省「一般貸切旅客自動車運送事業の運賃・料金の標準適用方法」

重要なのは、価格を下げるために安全管理や法令遵守を省くのではなく、既存車両の稼働率を高め、複数利用者で運行コストを分散する点です。これにより、利用者にとっては使いやすい価格帯を実現しつつ、バス会社にとっても空き時間の収益化と安定稼働につながる仕組みを目指しています。

事業内容

バスの空き時間を価値に変える、貸切バスのタイムシェアモデル

1 運行スケジュールの一例です。実際の稼働状況はエリアや需要により異なります。

2 従来の終日貸切料金と比較した場合の試算です。運行条件により異なります。

弊社が提供する仕組みは、複数の事業者の送迎需要を組み合わせ、1台の貸切バスを効率的に共同利用する「タイムシェア」です。例えば、朝の従業員送迎、午前の保育園課外活動、午後の病院送迎、15時の学童送迎、19時の従業員送迎というように、複数の移動需要を1台のバスで連続的に組み合わせる運行設計を行っています。

弊社自身がバスを保有・運行するのではなく、旅行業者として利用者のニーズ整理、行程設計、手配を担い、実際の運行は許可を受けた貸切バス会社が担います。

横浜・川崎エリアでの約1年間の実証運行で運用ノウハウを蓄積

2024年2月の創業から、横浜・川崎エリアにおいて約1年間にわたり貸切バスのタイムシェア運行を実証してきました。具体的には、株式会社マコト(横浜の貸切バス会社)を中心とする提携バス会社のもと、保育園の課外活動送迎、歯科クリニックの患者送迎、企業の従業員送迎、スポーツクラブの送迎など、複数の業種・案件タイプにわたるタイムシェア運行を実装してきました。

これらの取り組みは、2025年3月の「NORI・NORI」ローンチ後も継続して運用しており、定期運行約30件・継続利用率90%の実績につながっています※。

出典:弊社調べ(20件中18件 2025年3月から2025年12月)

第三者の評価

個人の感想です

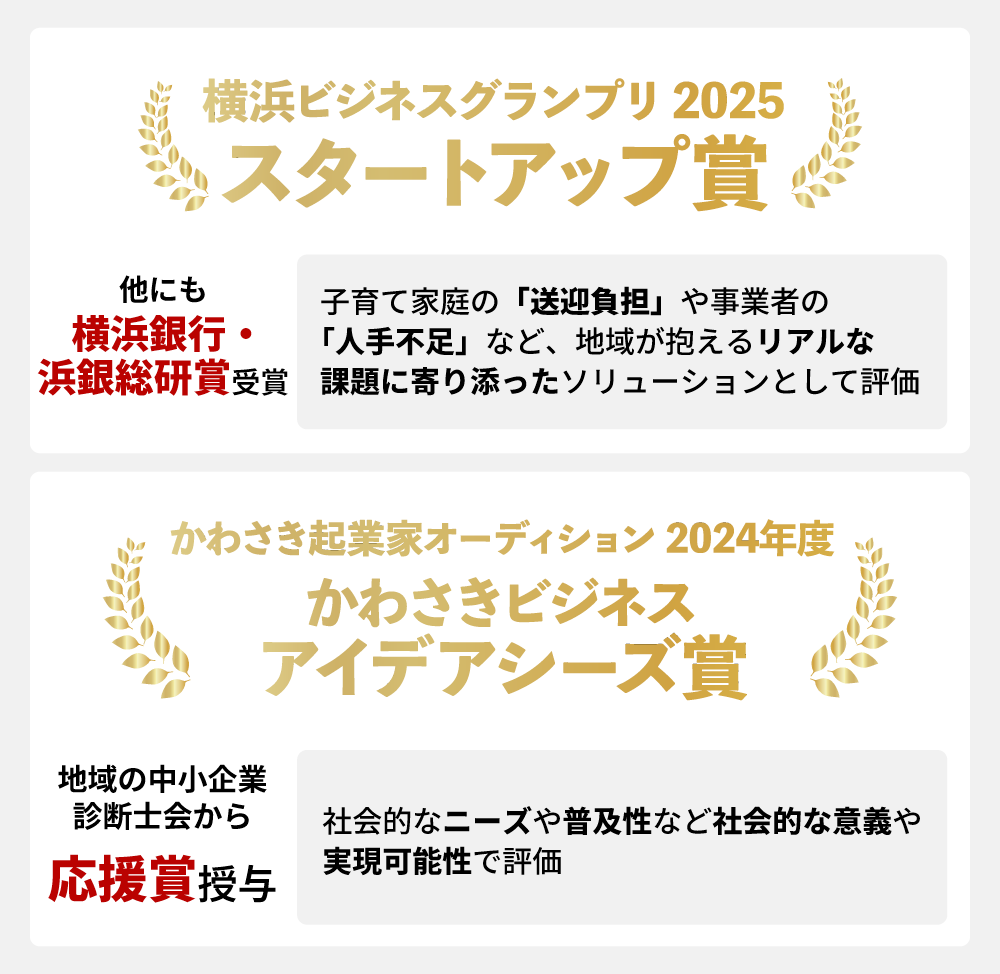

採択実績

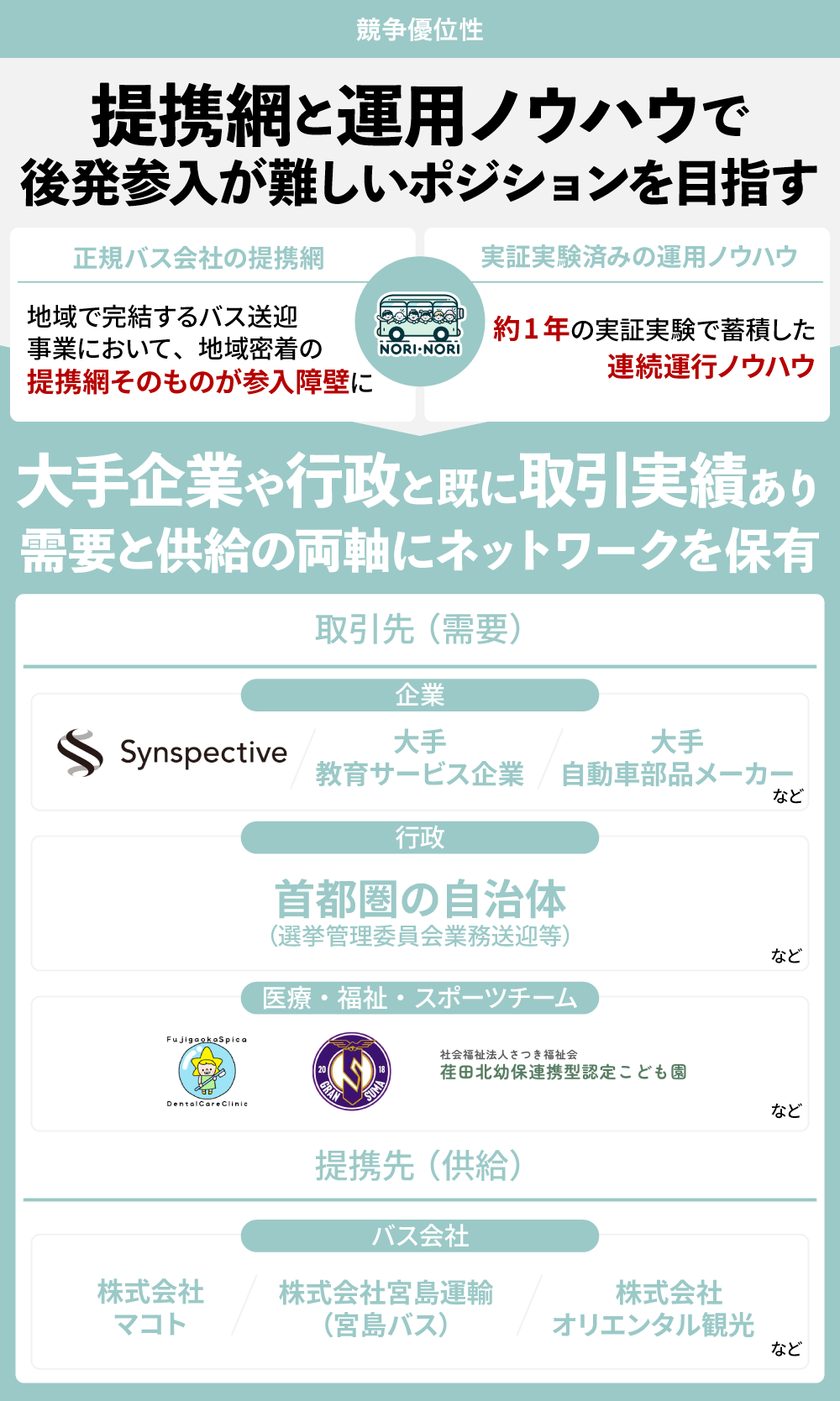

競争優位性

行政・大手企業を顧客に、タイムシェア需要を先行して集約

弊社はこの事業を推進していく上で、先行優位性が重要だと考えております。ネットワーク効果として、弊社が先行して需要を集約し、日中の隙間時間を活用するタイムシェア市場を形成することで、市場における競争力を高めていきたいと考えています。弊社は、すでに自治体(選挙管理委員会の業務送迎等)をはじめ、Synspective社[290A]、大手自動車部品メーカー、大手保育企業、医療法人、福祉法人、教育事業者など、多様な法人・団体と取引してきました。

また供給面では、横浜エリアでマイクロバスを中心に4社のバス会社と提携し、継続的に案件を提供することで、車両の優先確保や条件面での協力を得られる関係を築いています。今後は、弊社がラッピング費用を負担する代わりに、一定期間、効率的な車両運用に関する連携を深めるなど、安定的かつ強固なパートナーシップの構築も検討しています。

市場性と成長戦略

広がる送迎需要。既存手段では埋まらない空白領域

1 出典:日本バス協会「バス運転手不足に関する試算」

2 出典:総務省「労働力調査」(2024年)

3 出典:厚生労働省「保育所等関連状況取りまとめ」(2022年)

4 出典:国土交通省「地域公共交通の活性化及び再生に関する法律」(平成19年法律第59号、令和5年改正)

シェアリングエコノミー市場は、2024年度の3兆円から2032年度には15兆円規模へ拡大する予測がなされています※1。中でも貸切バス領域では、供給制約と需要拡大の両面から、シェアリング型サービスへの追い風が強まっています。供給面では、2030年にバス運転手が約28%不足する見込みであり※2、2024年4月からは拘束時間規制も厳格化されました。需要面でも、共働き世帯は約1,300万に達し※3、保育園の課外活動要望は2015年の45%から2022年には79%へ上昇しています※4。限られた車両と人員を効率的に活用したいニーズは、今後さらに高まる可能性があると考えています。

しかし、既存の交通モードでは、こうした需要を十分に取り込めていません。タクシーは最大9人まで、一般的な貸切バスは短時間の送迎にコスト構造が合いにくく、自社運行は固定費や管理負担が重いためです。結果として、「大人数×短距離×短時間」の送迎ニーズは、いずれの手段でも対応しきれない空白領域となっています。

1 出典:情報通信総合研究所「シェアリングエコノミー関連調査 2024年度調査結果」

2 出典:日本バス協会「バス運転手不足に関する試算」

3 出典:総務省「労働力調査」(2024年)

4 出典:厚生労働省「保育所等関連状況取りまとめ」(2022年)

ロールモデル

1 出典:同社プレスリリースより(2024年6月時点 それ以降非公開)

2 出典:同社IRより(2024年7月期)

3 出典:同社プレスリリースより(2022年)

上記の事例が、弊社の将来的な成果等を示唆・保証するものではありません。

「自社では資産を保有せず、複数の需要を束ねて既存インフラの稼働率を高める」プラットフォーム型モデルは、業界を問わず大きな成長を遂げてきたと考えています。

モビリティ領域では、提携タクシー会社の車両を活用し、相乗り需要をAIで束ねるN社が、累計約28億円を調達し事業を拡大しています※1。印刷領域では、全国の印刷会社の空き時間に需要を流し込み、既存印刷機の稼働率を改善するR社が、2024年7月期に売上約511億円規模まで成長しました※2。

弊社は、自社で車両を保有せず許可を受けた貸切バス会社と提携して運行を実現し、複数事業者の送迎需要を時間軸で束ねることで、バスの稼働率を改善する仕組みを構築していると考えています。今後はN社・R社と同様、地域ごとに需要・供給を先行して集約し、貸切バスタイムシェアのプラットフォームとしての地位の確立を目指しています。

1 同社プレスリリースより(2024年6月時点 それ以降非公開)

2 同社IRより(2024年7月期)

横浜・川崎エリアで稼働数の拡大を目指す。将来的には全国主要都市への展開を計画

数値の約は省略

横浜・川崎エリアで稼働数の拡大と収益基盤の確立を計画

2026年は、横浜・川崎エリアでの事業基盤の確立を最優先に進めます。定期運行の受注獲得と稼働数の拡大を軸に、これまでの実績である継続利用率90%※の維持に努め、地域限定で堅実に収益力を高めていく計画です。

受注強化は3本柱で進めます。①導入初期の負担軽減施策により定期運行受注の拡大、②習い事事業者と園連携の「送迎付き習い事」支援、③葬儀場・高齢者施設・ゴルフ場等へのB2Bアウトバウンド営業です。2026年5月のWebプラットフォームローンチにより、手配・調整工数を大幅削減し、営業活動に振り向けるリソースを拡大する方針です。

また、今後の車両確保にあたっては、提携する貸切バス事業者との連携を軸に、法令上必要な許認可・運行管理体制を満たした車両を活用する方針です。新車納期遅延・中古車価格高騰の中でも持続的に車両を確保できる仕組みづくりを進めていきます。

出典:弊社調べ(20件中18件 2025年3月から2025年12月)

横浜・川崎を起点にまずは首都圏へ拡大し、全国主要都市への展開を計画

横浜・川崎エリアで収益基盤と運用ノウハウが確立し、東京・千葉・埼玉など首都圏の隣接エリアから全国主要都市への段階的な展開を計画しています。エリア拡大に必要な第2種旅行業登録は、今回の調達資金で取得に向けた準備を行う方針であり、人的要件である総合旅行業務取扱管理者の資格は代表が既に保有しているため、登録ハードルの一部はクリア済みです。

地域ごとのバス会社との提携網構築が事業拡大の鍵であり、各拠点での車両の安定確保と収益改善を進めます。バス業界全体ではコロナ禍後の事業譲渡やドライバー高齢化が進行しており、地域バス会社との連携機会は今後も生まれてくると考えています。

将来的には、貸切バスタイムシェア事業を通じて、公共交通の空白を埋める地域モビリティの担い手となることを目指し、IPOを通じた大型資金調達の実施を計画しています。

上記図表内及び上記に記載の新規事業の内容等は現時点での計画であり、展開遅延や市場環境の変化等により内容が変更または中止となる可能性があります。

企業サイト・メディア掲載実績

企業サイト

企業サイト https://nori-nori.co.jp/

※上記遷移先はFUNDINNOのものではありません

メディア掲載実績

- 朝日新聞

「食べていけるでしょ」40代で脱サラ 貸し切りバスのシェアで起業 - 東京新聞

貸し切りバスをタイムシェア 保育園へ送迎費用削減 横浜の会社が事業展開 「移動難民を救うサービス」 - チバテレ「ちば朝ライブ・モーニングこんぱす」

【TV取材】貸切バスを“30分から”使える|タイムシェア送迎「NORI・NORI」(保育園・習い事・従業員送迎)

※上記遷移先はFUNDINNOのものではありません

その他

発行者情報

-

金融商品取引契約の概要

株式投資型クラウドファンディング業務として行う非上場有価証券の募集の取扱い

※ 詳しくは契約締結前交付書面「ファンディング・プロジェクトについて」をご確認ください。

-

募集株式の発行者の商号及び住所、資本金等

株式会社nori・nori

神奈川県横浜市中区桜木町一丁目101番地1クロスゲート7階資本金: 2,000,000円(2026年3月13日現在) 発行済株式総数: 10,000株(2026年3月13日現在) 発行可能株式総数: 100,000株 設立日: 2024年2月8日 決算日: 12月31日 -

募集株式の発行者の代表者

代表取締役 服部満

-

発行者における株主管理に関する事項

株式会社nori・noriによる株主名簿及び新株予約権原簿の管理

【連絡先】

電話番号:045-594-9496

メールアドレス:invest@nori-nori.co.jp

企業のリスク等

株式会社nori・nori株式に投資するにあたってのリスク・留意点等の概要

※以下は株式会社nori・nori株式に投資するにあたってのリスク・留意点等の概要です。詳細については必ず契約締結前交付書面をご確認ください。また、一般的なリスク・留意点については 「重要事項説明書」 をご確認ください。

発行者は前期決算期末(2025年12月31日)及び直近試算表(2026年3月31日)において債務超過となっています。今後、売上高が予想通りに推移しない場合、債務超過が継続するリスク及び有利子負債の返済スケジュールに支障をきたすリスクがあります。

発行する株式は譲渡制限が付されており、当該株式を譲渡する際は発行者の承認を受ける必要があるため、当該株式の売買を行っても権利の移転が発行者によって認められない場合があります。また、換金性が乏しく、売りたいときに売れない可能性があります。

募集株式は非上場の会社が発行する株式であるため、取引の参考となる気配及び相場が存在いたしません。また、換金性も著しく劣ります。

募集株式の発行者の業務や財産の状況に変化が生じた場合、発行後の募集株式の価格が変動することによって、価値が消失する等、その価値が大きく失われるおそれがあります。

募集株式は、社債券のように償還及び利息の支払いが行われるものではなく、また、株式ではありますが配当が支払われないことがあります。

募集株式について、金融商品取引法に基づく開示又は金融商品取引所の規則に基づく情報の適時開示と同程度の開示は義務付けられていません。

有価証券の募集は、金融商品取引法第4条第1項第5号に規定する募集等(発行価額が1億円未満の有価証券の募集等)に該当するため、金融商品取引法第4条第1項に基づく有価証券届出書の提出を行っていません。

発行者の財務情報について、公認会計士又は監査法人による監査は行われていません。

発行者の前期決算期末(2025年12月31日)及び直近試算表(2026年3月31日)において営業損失が計上されています。今後、売上高が予想通りに推移しない場合、営業損失が継続するリスクがあります。

今後の市場動向及び市場規模など不確実性を考慮した場合、競合他社の参入等により当該会社の市場シェアの拡大が阻害され収益性が損なわれるリスクがあります。

発行者の設立日は2024年2月8日であり、税務署に提出された決算期(2025年12月31日)は第2期であり、現在は第3期となっています。上場企業等と比較して銀行借入等による融資や各種増資について円滑に進行しない可能性があります。発行者の資金調達計画(今回の募集株式の発行による増資を含みます)が想定通りに進行せず、事業拡大に必要な資金が調達できない場合、事業計画及び業績に影響を及ぼす可能性があります。発行者は当募集において目標募集額を9,996,000円、上限応募額を40,068,000円として調達を実行します。但し、現時点では上記資金調達が実行される保証はありません。なお、発行者は当募集後に不足分の資金調達を予定(※但し、今回の資金調達により上限応募額に到達した場合は、不足分の調達は行わない予定です)していますが、売上実績が想定どおりに進まない場合には予定している資金調達に悪影響を及ぼし、今後の資金繰りが悪化するリスクがあります。

発行者は創業以来、配当を実施していません。また、事業計画の期間に獲得を計画しているキャッシュ・フローは事業拡大のための再投資に割り当てる計画です。そのため、将来的に投資家還元の方法として配当を実施する可能性はありますが、事業計画の期間においては配当の実施を予定していません。

発行者の事業において販売するサービスは、販売時の景気動向、市場の需給状況により予定販売単価及び想定販売数量を大幅に下回る可能性があります。

著しい売上高の下落、予想外のコストの発生、現時点で想定していない事態の発生などの事象により、資金繰りが悪化するリスクがあります。

発行者は、事業を実施するにあたり関連する許認可が必要となる可能性があります。発行者が既に必要な許認可を得ている場合であっても、法令に定める基準に違反した等の理由により、あるいは規制の強化や変更等がなされたことにより、その後に係る許認可が取り消され、事業に重大な支障が生じるリスクがあります。

発行者の事業は、代表取締役の服部満氏(以下、同氏)の働きに依存している面があり、同氏に不測の事態が発生した場合、発行者の事業展開に支障が生じる可能性があります。

ファンディング・プロジェクトが成立しても、払込金額及び振込手数料が一部のお客様より払い込まれないことにより、発行者が当初目的としていた業務のための資金調達ができず、発行者の財務状況・経営成績に悪影響を及ぼす可能性があります。

発行者から当社に対しては、審査料10万円(税込:11万円)が支払われるほか、今回の株式投資型クラウドファンディングが成立した場合、募集取扱業務に対する手数料として、株式の発行価格の総額の20%(税込:22%)相当額(2回目以降のファンディング・プロジェクトが成立した場合、1回目の募集取扱契約書の締結日を基準として以下の区分により募集取扱業務に対する手数料を発行者から申し受けます。)が支払われます。

また、企業情報開示のためのシステム利用や当社サポート機能の提供に対するシステム及びサポート機能利用料として、毎月5万円(年間60万円)(税込:5万5千円(年間66万円)と決算期に5万円(税込:5万5千円)を発行者から当社が申し受けます。なお、当社が定める期限までに月次、四半期及び決算に関する企業情報等が開示された場合、システム及びサポート機能利用料は免除されます。1回目の募集取扱契約書の締結日 店頭有価証券の発行価格の総額に対する当社手数料の比率 2023年12月21日以前の発行者 15%(税込:16.5%) 2023年12月22日以降の発行者 18%(税込:19.8%)

私は、当大学ビジネス・インキュベーションセンター副センター長として学生の起業支援に携わる立場から、服部さんがNORI・NORI事業の構想を練り始めた段階から見守ってきました。

その過程で特に印象深いのは、服部さんが持つ、現場にある小さな不便や困りごとから事業機会を見出す洞察力、社会課題を事業として解決しようとする強い信念、そして検証を重ねながら前に進める実行力です。

当初は、保育園の預かり時間中に子どもたちが予防歯科を受け、歯の健康や衛生習慣を学ぶサービスを構想していました。その検討過程で、安全で手頃な移動手段の不足に気づき、さらに調査を重ねる中で、習い事事業者や教育施設などにも送迎ニーズが存在する一方、コストや業務負荷が導入の障壁となっていることを見出しました。このように、現場の声を聞きながら課題を掘り下げ、多様な場面における多人数・短距離移動という、身近な未充足ニーズに応えようとしている点に、本事業の明確な存在意義があります。 NORI・NORIサービスは、貸切バスの空き時間を活用することで、バス会社にも稼働率向上の機会を提供しうる点に合理性があります。従来、短距離・短時間で貸切バスを利用するには、費用面・運用面のハードルがありました。そこにタイムシェアの考え方を取り入れ、短距離送迎サービスとして再設計しようとしていることに、事業の独自性と創造性が表れています。

また、服部さんは単に「安く送迎する」ことを目指すものではありません。公共性の高い移動サービスとして求められる安全性、法規制、保険、運行管理などに丁寧に向き合い、事業としての持続性を確保するため、検証を重ねながら事業設計を磨いてきました。机上の構想に終わらせず、利用者やバス会社の課題を確認しながら改善を続けている姿勢に、今後の展開に向けた実行力と成長可能性を感じています。

今後、資金調達を通じて、運用ノウハウの仕組み化、予約管理のシステム化、提携先の拡大、エリア展開が進めば、再現性と拡張性を備えたモデルへ発展していく可能性があります。NORI・NORI事業が、地域における生活者の移動課題を支える新しい移動インフラの一つとして成長していくことを期待しています。