株式市場の米国型三角形、日本型逆三角形

2020年7月31日 コンテンツこの20年で⽶国や中国の新興企業が⼤きく成⻑し、世界時価総額ランキングも、その両国のベンチャー企業が多くを占めているような印象を受けます。

一方、日本からは成長して世界に羽ばたくベンチャー企業はなかなか出てきません。 なぜなのでしょう?

日米の株式市場の構造の比較から、その謎を紐解き、解決方法を模索したいと思います。

目次

日米の株式市場構造の比較

日米の株式市場の構造は、米国のそれと比べて真逆と言っていいほどに異なります。

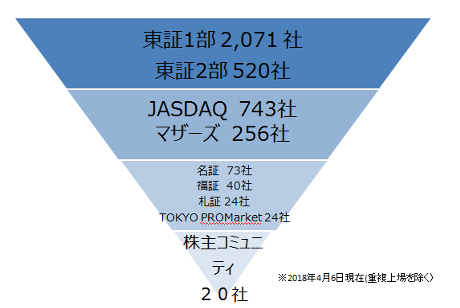

⽇本の株式市場を企業数で見ると、一番下に株主コミュニティが25社(2020年7月現在)あり、その上に名証(名古屋証券取引所)、札証(札幌証券取引所)などが160社ほどあり、その上にJASDAQとマザーズが1,000社強、そして東証一部と二部が2,600社ほどあるという構造になっています。これは形にしてみると逆三角形となり、不安定な形です。

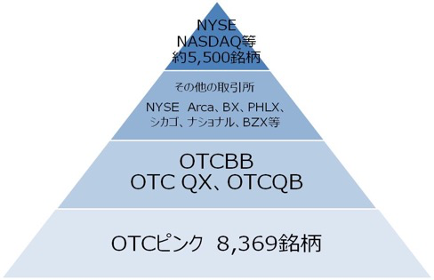

⼀⽅、米国の市場は三角形の安定した構造になっています。ニューヨーク証券取引所やNASDAQなどの上場企業が5,500社ほどあり、その下にはいわゆる「ピンクシート」と呼ばれる非上場企業などが8,000銘柄ほどあります。

ピンクシートとは、Pink Sheets LLCにより運営されている米国の店頭市場(OTC:over the counter)のことです。この図を見ると、日本と比べると、⽶国では未上場企業の銘柄が非常に豊富であることがわかります。

米国においてピンクシート銘柄数が多い理由は、株式公開にあたっての「監査」の厳しさにあります。米国での株式公開における最大のハードルは、米国会計基準による監査ですが、ピンクシートは監査が不要なため、監査のコスト及び作業を軽減できます。さらに、ピンクシートへの上場によって株式の時価が明確になり、売買も可能になることで、増資の可能性も高まります。

しかし、ピンクシート銘柄は流動性が高いとは言えず、リターンの獲得や大規模な資金調達は難しいのが実態です。したがって、ピンクシートはゴールではなく、一つのステップと位置付けられ、上位市場にチャレンジしていくことがピンクシートの最大の意義と言われています。

この構造こそが、アメリカの市場を活性化する要因です。

つまり、上場する基準が高いからこそ企業は事業に勤しみ、ステップアップすることで事業規模をさらに大きくするので、それを応援する投資家も多いということです。

ところで、8,000以上ある米国のOTCピンク銘柄に対して、店頭市場という意味で同等の位置付けである日本の株主コミュニティは、現在のところ25銘柄。単純な比較はできませんが、凡そ三百分の一です。

この事実から考えられる一つの仮定として、日本の市場構造には、ベンチャー企業が成⻑していく過程での阻害要因があるのではないでしょうか︖

日米の上場の仕組みの違い

前述したようにアメリカは上場する基準が日本より圧倒的に高く、例えばNYSE(ニューヨーク証券取引所)の上場基準は以下の通りです。

- ・取引単位の株主数:2,000名

- ・総株主数及び月間平均取引高(6ヵ月):2,200名、10万株

- ・総株主数及び月間平均取引高(12ヵ月):米国内で100万株

- ・公開株式数:110万株

- ・直近年度の税引前利益額:2.5百万ドル(約26億7,000万円)

- ・前年及び前々年度の税引前利益額:2.0百万ドル

- ・過去3年間の税前利益の総額:6.5百万ドル

- ・直近年度の最低利益額:4.5百万ドル など

特にNASDAQは上場費用も多額であり、監査法人等への費用を含めて約3億円、上場後は毎年1億円程度かかり、これは日本の3倍です。

それでもなお、NYSEに上場することは大きなブランドであり、日本からも11社が上場しています。アメリカの市場には大きな海外投資家もたくさんいるので、大型の資金調達も可能になります。

しかし、前述したように、米国ではいきなりNASDAQやNYSEに上場することはできないので、未上場のピンクシートなどの段階で、企業は「力」をつけます。

ピンクシートには、そこにいる意義があるのです。

上場すると、PL/BSだけで判断されるようになり、赤字を出すことは是とされなくなります。そうすると、PLに反映されない”独自の価値”を大切にすることが難しくなります。

しかし、例えばAmazonは、上場していないからこそ、赤字を出し続けてでも、PLには反映されない「ブックレビュー」をやり続けることができ、それがAmazonにとっての大きな価値となりました。(ちなみに、Amazonは1997年にNASDAQに上場してから4年半も利益を出していませんが、そこからは一気に上昇し、9.11やリーマンショックの影響もほとんど受けていません)。

米国においてピンクシート銘柄に投資家が投資をするのは、早期にIPOをせずに、十分に成長してからIPOを目指すことにより、より大きな果実を得ることを期待しているからだと考えられます。

一方、日本では上場の基準が低く、時価総額10億でマザーズに上場することができてしまいます。(ちなみに、米国のNYSE上場は時価総額200億円が必要です。)

比較的簡単に上場できることの問題点は、会社規模が小さいうちに上場して、投資家からPLとBSで評価されてしまうために赤字が出せなくなり、PLに反映されない独自性を高めることが難しくなることです。

つまり「攻めの経営」ができなくなるのです。

また、上場だけを目標にすると、企業評価額が10億米ドル以上で非上場のスタートアップ系ベンチャー企業、いわゆる”ユニコーン”を目指す世界観もなくなります。

数で見ても、2020年はユニコーン企業が米国には100社以上あるのに対して、日本は7社にとどまっています。

前提として、スタートアップにはJカーブを掘る(=深く赤字の)時もありますが、日本ではそういう時期が許されない土壌があります。さらに、日本は未上場企業の資金調達環境が悪いのです。

このように、日本において未上場の段階で自由に羽ばたいて経営をすることが難しいため、その土壌を作ることが日本経済にとって必要なのです。

そこで、株式投資型クラウドファンディングFUNDINNOを日本で一番早く立ち上げたのが、日本クラウドキャピタルの創始者、柴原と大浦です。

日本の株式市場の改革を!

日本の株式市場では、東証一部に上場してようやく大型投資家から投資対象として見られるようになります。

特にマザーズ・JASDAQ以下は、上場しても海外投資家が見ていないので、日本の市場で投資家の注目を集めるしかないのが現状です。

ここで、意外と知られていない、日本の証券取引市場の構造について見てみましょう。

東証一部、二部、そしてマザーズは東京証券取引所ですが、JASDAQだけ出身が違い、大阪の証券取引所です。これまで、規定が異なるので、JASDAQから東証一部には上がりづらかったのですが、金融庁主導でこの規制を無くそうという改革があり、2022年にはそれがスタートします。今は、移行期間と言っていいでしょう。

名証(名古屋証券取引所)、札証(札幌証券取引所)などは、出来高こそ少ないものの、地域で本店を持つ有名な企業が、そこで上場することができます。有名なところでは、札証のアンビシャス市場に上場しているライザップ、名証に上場しているコメダなどがあります。

そして最後に株主コミュニティですが、グリーンシート制度が廃止された後の非上場企業の資金調達市場として関心を集めています。ただし、現在25社で、しかも地方でごく限られた企業でしか活用されていません。

日本クラウドキャピタルでは、この株主コミュニティを活性化させることで、日本のベンチャー企業を資金の面から応援したいと考えています。

逆ピラミッド構造の修正

日本の株式市場の逆三角形構造を正三角形に変えていくために必要なのは、未上場株式の流動性を高めることです。

日本クラウドキャピタルでは、FUNDINNOで資金調達した企業の株式の流動性を高めるために、相対取引ができるように準備をしています。

それが「株主コミュニティ」です。

現在、FUNDINNOを用いておよそ100社が資金調達をされており、これは名証、札証の銘柄数を超える数です。我々が第一種金融商品取扱業者(一種)の免許を取得し、株主コミュニティを作れば、既存の株主コミュニティの下に、100社以上の流動性のある企業が来て、さらに大きな土台ができ上がります。我々のFUNDINNOでは、年月ともに事業数が増えてきており、少し時間はかかっても、いずれはマザーズの規模を超えていくと考えています。

そうなると、逆三角形の底辺が安定してきて、三角形、または四角形になっていくでしょう。

市場改革により、東証一部ではある程度基準としてふるい落とされるものの、残りたい企業は残っていいことになったので、東証一部に残る企業も相当数いるでしょう。

一方で、マザーズから東証一部に上がるのはこれまで比較的簡単でしたが、そこが難しくなります。具体的にいうと、これまでは流通株式時価総額が40億あればマザーズから東証一部へと上がれましたが、その基準が100億円程度に引き上げられるので、マザーズと東証一部の境目は少し深くなるとみられます。

しかし、この改革によってよくなるのは、東証一部の基準が世界基準に近づき、海外投資家の信用が得られて投資が増えることだと予測されます。

まとめ

市場の構造を変えるということは、一個人、一企業がどれだけ奮闘しても不可能です。しかし、時代の潮流の中で、官民一体となった動きでドラスティックに市場が変わっていく、今はまさにその時と言えます。

我々も一証券会社として、非上場企業の株式の流動性を高め、ベンチャー企業様の資金調達の成功に貢献し、同時に投資家様へのリターンが生じる市場を形成する一助となっていきたいと考えております。