プレシード・シード特例について

エンジェル税制を活用し、税制上の優遇措置を受けることにより節税ができます。

プレシード・シード特例は、より実績ない創業間もないベンチャー企業への投資に関して、エンジェル税制Bと同じく「株式等の譲渡益から控除する」ことができ、さらに、課税の繰延でなく、年間20億円まで非課税となります。

本ページでは「プレシード・シード特例」について解説します。

投資した際に受けられる優遇措置

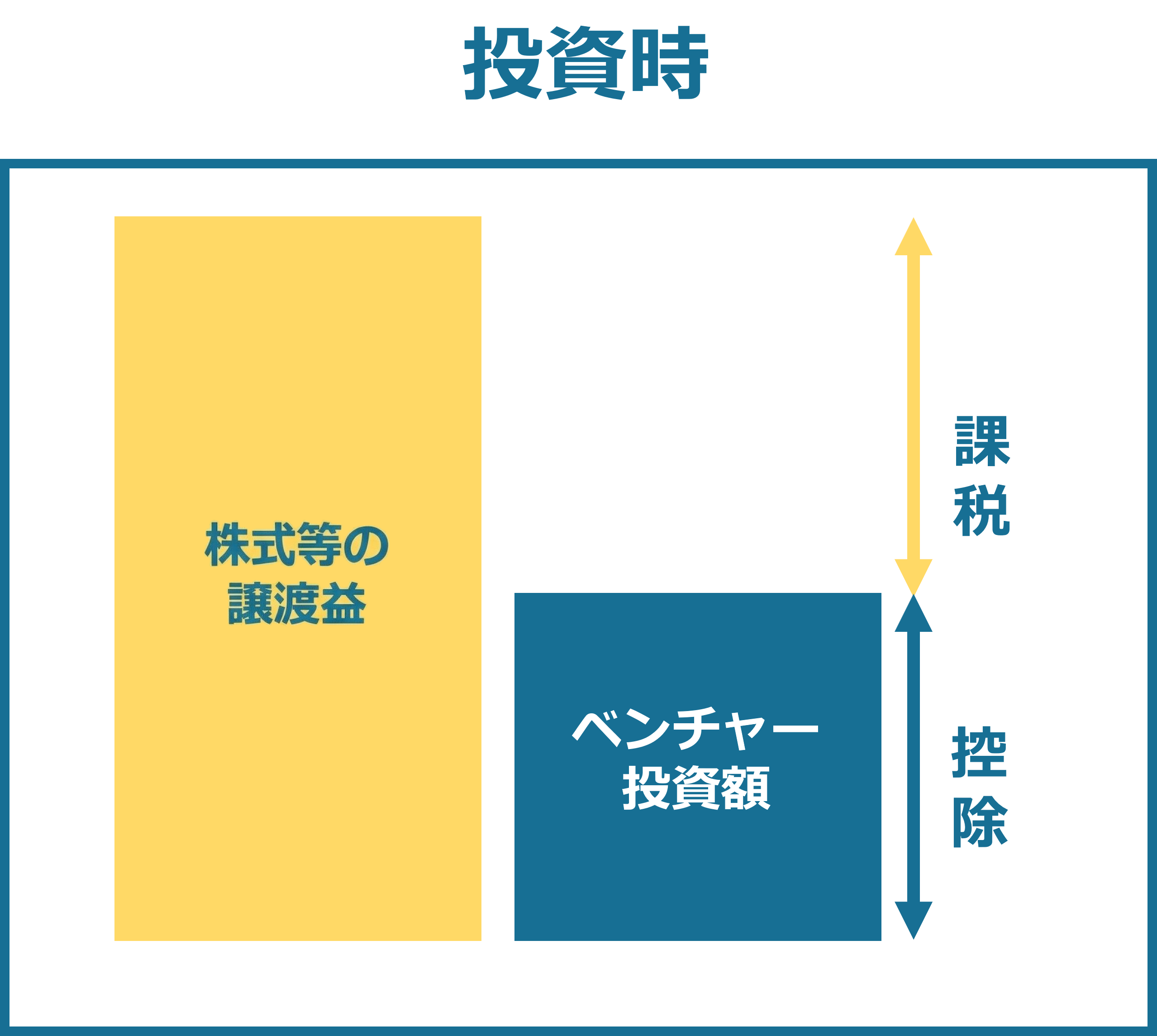

プレシード・シード特例は投資先が設立5年未満、営業損益0未満等(※1)の企業へ投資した場合に対象となります。対象のベンチャー企業への投資額全額を株式等の譲渡益から控除することができます。

| 優遇措置 | 投資額全額をその年(※2)の株式等の譲渡益から控除 |

|---|---|

| 対象となる企業 | 設立5年未満、営業損益0未満等のベンチャー企業 |

| 控除上限 | 年間20億円 |

※1 プレシード・シード特例の詳しい要件は、経済産業省HPよりご確認ください。なお、こちらのURLから遷移するサイトはFUNDINNOが作成したサイトではありません。

※2 繰戻し還付制度の適用を受ける場合は、この限りではありません。

「株式等の譲渡益とは何か?」と疑問に思われる方もいらっしゃるとおもいますので説明します。

株式等の譲渡益とは

キャピタルゲイン、「値上がり益」のことを指します。

購入時に200万円だったものが、300万円に値上がりした場合、100万円がキャピタルゲインに該当します。

株式等の譲渡益と言っていますが、あくまでキャピタルゲイン、値上がり益のことなのでもちろん株式のみではありません。ただし株式の配当金や投資信託の分配金は対象外なのでご注意ください。

株式等の譲渡益と言っていますが、あくまでキャピタルゲイン、値上がり益のことなのでもちろん株式のみではありません。ただし株式の配当金や投資信託の分配金は対象外なのでご注意ください。

【対象】

- 上場株式

- 未上場株式(FUNDINNO MARKETで売却益が出た場合も含む)

- 投資信託(分配金除く)

- ETF

【対象外】

- 株式の配当金

- 投資信託の分配金

なお、株式等の譲渡益に係る税金の中で、所得税+復興特別所得税額=15.315%が優遇措置の対象となります。住民税の5%は対象外ですのでご注意ください。

優遇措置Bとあまり変わらないのでは?と疑問に思われた方。

プレシード・シード特例は「売却時点」で受けられる優遇措置に大きなポイントがあります。

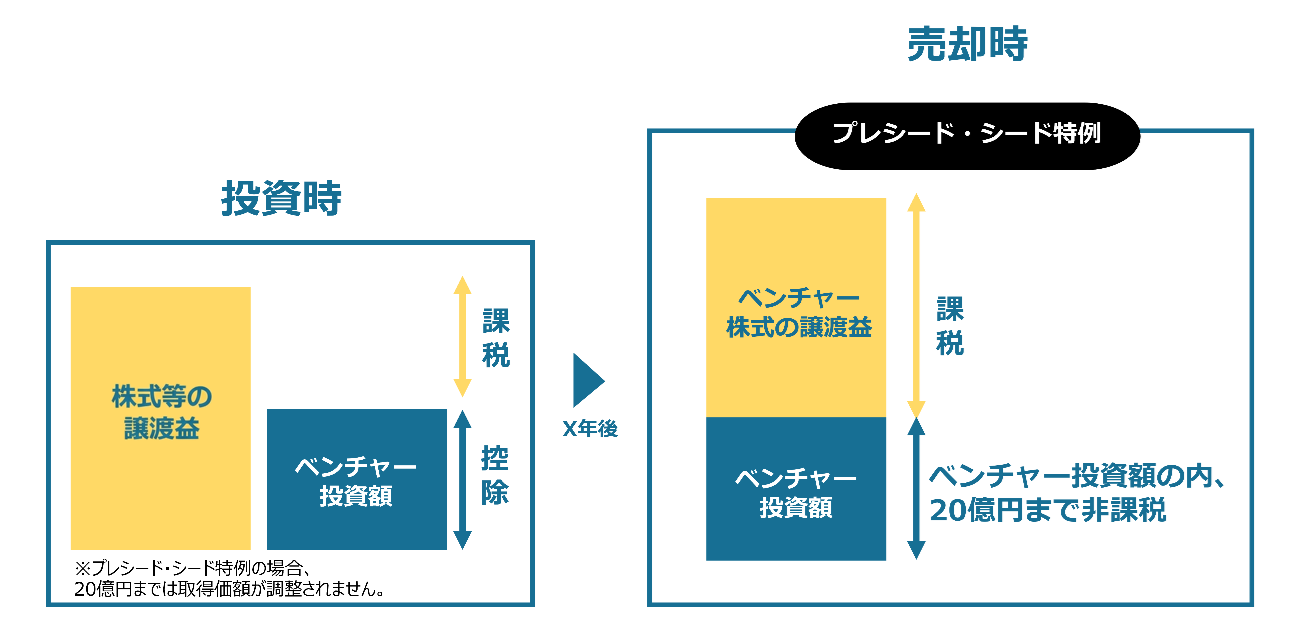

プレシード・シード特例の要件を満たすベンチャー企業へ投資を行い、取得したベンチャー企業株を売って利益を得た場合の課税が「20億円まで非課税」になりました。

株式を売却したタイミングで受けられる優遇措置

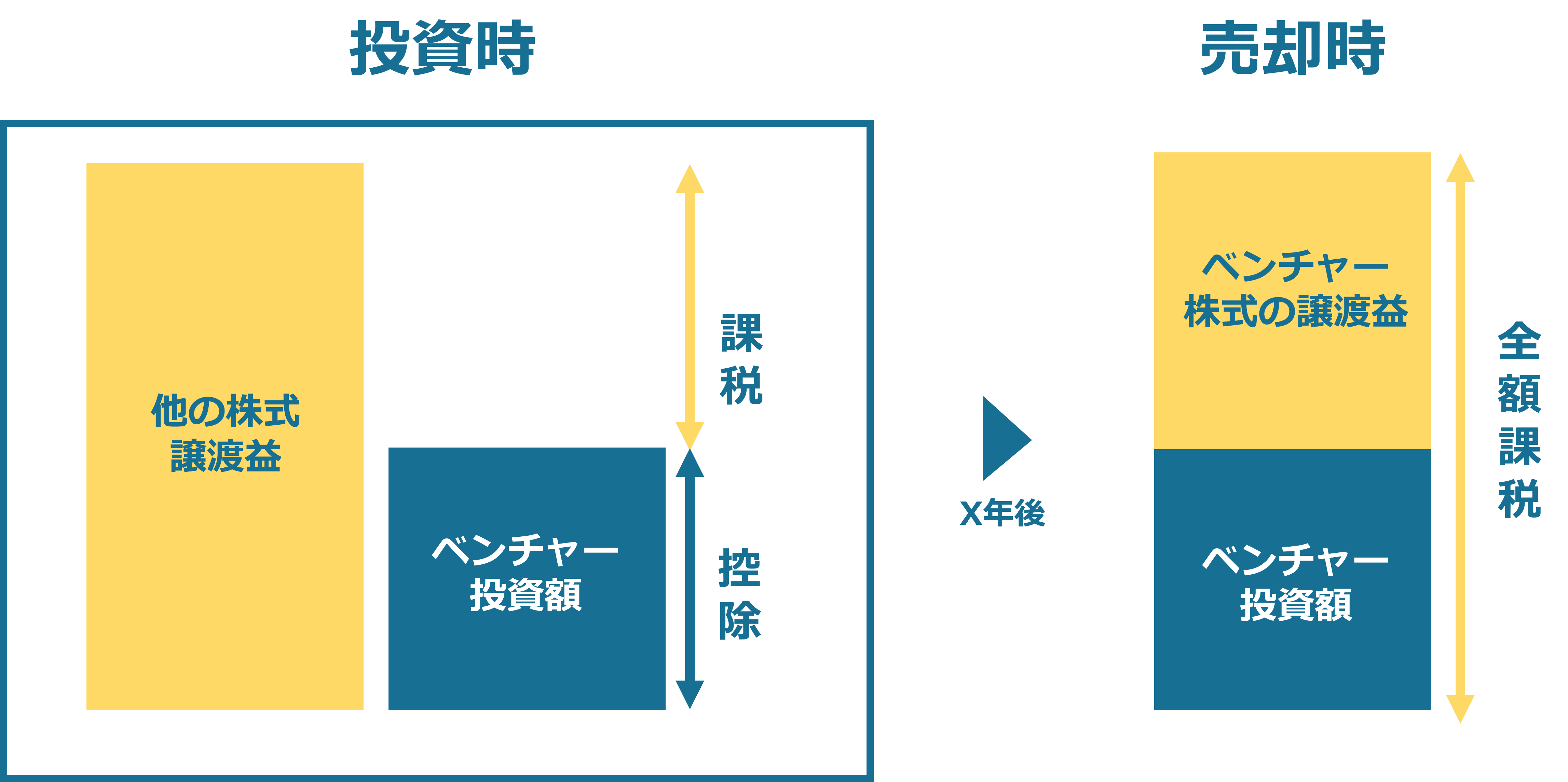

エンジェル税制の優遇措置Bの場合(株式等の譲渡益がある場合)、ベンチャー投資した金額が控除されるものでした。

ただし、ベンチャー投資がうまくいって利益が出たとしても、売却時に取得価額が調整されることで、投資時に控除を受けた分の税金を最終的に負担する必要があります。つまり、課税の繰り延べ措置になっています。

しかし、2023年度(2023年4月1日)からはこの制度が一部変更され、プレシード・シード特例の要件を満たすベンチャー企業へ投資を行い、取得したベンチャー企業株を売って利益を得た場合、取得価額が調整されず、投資時に控除を受けた分の税金が「繰り延べ」から「免除」になりました。

ただし、上限は20億円となります。また、20億円を超える投資分については課税の繰延の対象となりますのでご注意ください。

2025年度(2025年4月1日)税制改正による変更点

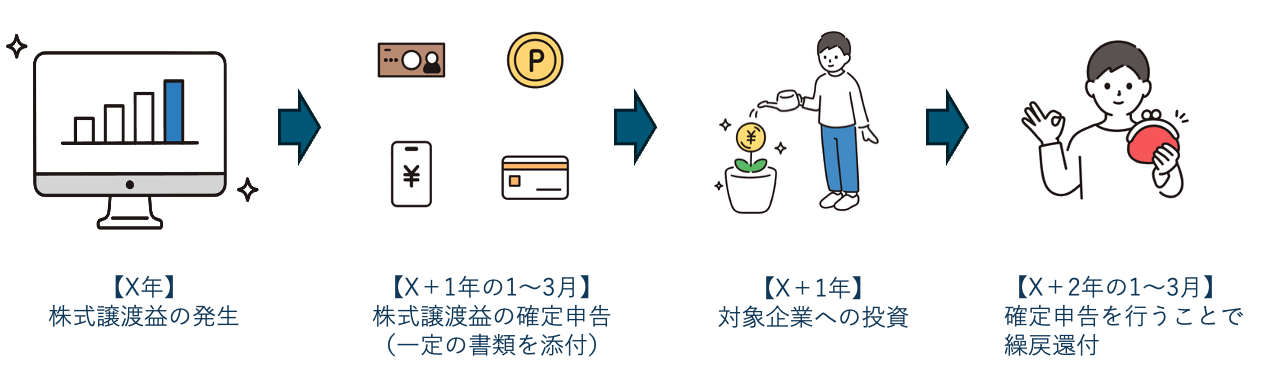

2025年度の税制改正により、繰戻し還付制度が創設されました。

これにより、優遇措置Bおよびプレシード・シード特例について、株式譲渡益が発生した翌年末まで(最大2年間)に投資を行った場合でも、優遇措置の適用を受けることが出来るようになりました。

ただし、還付を受けるためには、譲渡益が発生した翌年(=優遇措置対象株式に投資をする年)の1月~3月の確定申告時に、一定の書類(「特定株式等を払込みにより取得する見込みである旨」等を記載した書類)を添付して提出する必要がありますので、ご注意ください。

※本制度の対象となるのは、払込期日が2026年1月1日以降の投資からです。

2025年以前の投資については、前年の株式譲渡益に対する還付を受けることはできませんのでご注意ください。

また、プレシード・シード特例について、健全な利用促進を図りつつ、スタートアップへのリスクマネー供給を後押しする観点から、株式を取得した翌年末までの保有期間が設定されました。

保有期間内に売却を行った場合、取得価額が調整されることにより、売却益が増加し、結果として売却時の課税額が増えることになってしまいます。

※ただし、IPO後の譲渡や、一定のスキームによるM&A等により譲渡が行われた場合には、例外的に取得価額の調整が行われないことがあります。

実際に自分がいくらくらい節税できるか気になる方

ご自身の総所得金額でいくら節税できるか知りたい、そんなあなたに「エンジェル税制税負担軽減シミュレーター」をご用意しています。

まずはどれくらい節税できるのか?をFUNDINNOサイトにてご確認ください。

いくら節税できるかを知る

-

FUNDINNOでプレシード・シード特例が適用されるプロジェクトを探すには?